В требованиях, направляемых налогоплательщикам в рамках встречных проверок, налоговики указывают на необходимость предоставить им определенные документы и пояснения. Зачастую такая просьба вызывает легкое недоумение у бухгалтеров, так как не всегда просматривается прямая связь между проверяемым контрагентом перечнем запрашиваемых документов.

Участники обсуждения поделились с коллегами своими историями странных требований.

Так, например, бухгалтерам непонятно, почему требуя оборотки по разным счетам бухучета, налоговики не проявляют интерес к 41 счету, хотя именно так фигурирует товар, отгруженный контрагенту.

Иногда у оптовых компаний ИФНС запрашивает КС-2 и КС-3, хотя они применяются только в строительстве.

Одна из участниц обсуждения получила требование пояснить, сколько человек работает в фирме, какое оборудование имеется, а также какое время требуется на замену одного колеса на большегрузе. При этом в компании никогда не замеряли время замены одного колеса, да и расценки зависят вовсе не от временных затрат.

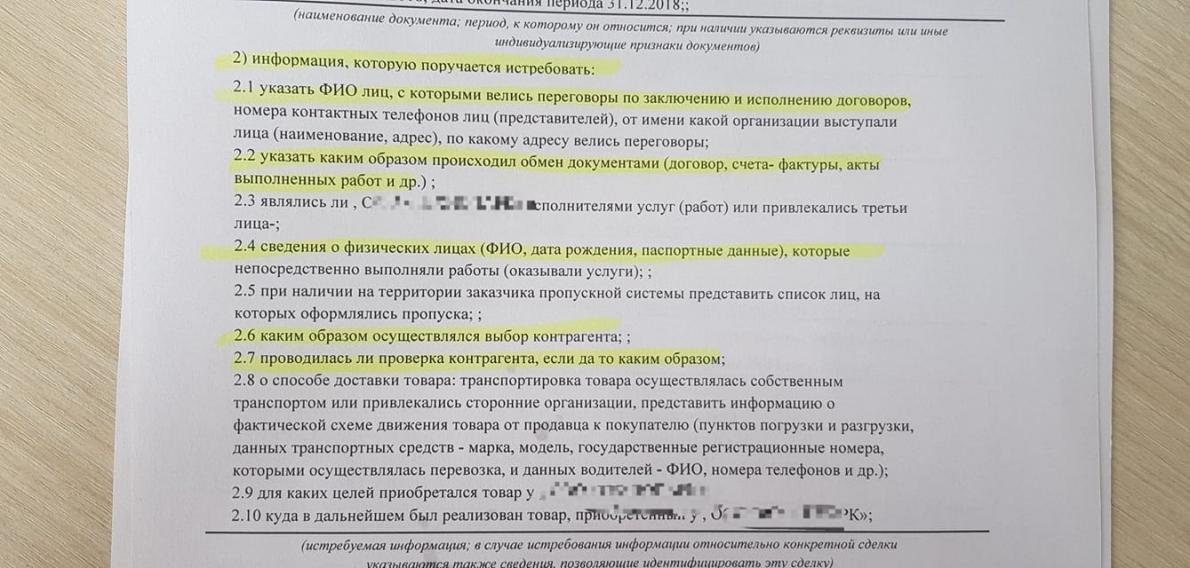

А вот такой внушительный список документов, которые необходимо представить, получила еще одна участница КУБа.

Налоговики хотят получить имена и телефонные номера контрагентов, по которым осуществлялась с ними связь. Кроме того, они требуют предоставить персональные данные сотрудников которые непосредственно участвовали в оказании услуг контрагентам.

Бухгалтера, которая отказалась выполнить такое требование ИФНС, оштрафовали, она смогла доказать свою правоту, дойдя до Верховного суда.

А что интересного требуют у вас налоговики?

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП, а ныне известного налогового консультанта сейчас со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке, защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

Вопрос

Получено требование ИФНС о предоставлении документов (информации) касающиеся деятельности контрагента проверяемого лица при, проведении камеральной налоговой проверки за 4 квартал 2016 года. В требовании указан перечень документов (Договора, счет-фактуры, акт приемки-сдачи работ (услуг), штатное расписание за 2016 год). Имеет ли право налоговая запрашивать штатное расписание нашей организации в данном случае? Обязаны ли указывать конкретный договор (сделку)? Так как с данным контрагентом заключен не один договор.

Ответ

Да, налоговая имеет право запрашивать штатное расписание, если оно касаются непосредственно деятельности проверяемой организации (Постановление 15 ААС от 03.12.2015 № А53-3067/2015).

При проведении налоговой проверки Вы можете предоставить персональные данные без согласия сотрудника (статья 6 Закона от 27 июля 2006 г. № 152-ФЗ).

Предоставить договор (договоры) нужно те, о которых говорится в требовании, если он касаются непосредственно деятельности проверяемой организации. Либо требование должно содержать идентификационные признаки сделки (сделок).

Подробно об этом см. материалы в обосновании.

1. Ситуация: Когда и как проводится встречная налоговая проверка

«Встречные налоговые проверки проводятся для того, чтобы получить необходимые документы или информацию об организации (заключенных с нею сделках) от других лиц, располагающих такими сведениями. Получив эти сведения, инспекция сверяет их с данными, которые отражены в документах проверяемой организации.

- при проведении выездной (камеральной) проверки налогоплательщика;

- после окончания выездной (камеральной) проверки в период рассмотрения материалов налоговой проверки.

Это следует из положений пункта 1 статьи 93.1 Налогового кодекса РФ.

Таким образом, встречная проверка может быть проведена при одновременном выполнении двух условий:

– инспекция проверяет налогоплательщика, сведения о котором она намерена получить у его контрагента;

– контрагент располагает сведениями, которые необходимы инспекции.

Цели встречных проверок:

- доказать реальность операций, которые совершались проверяемой организацией;

- подтвердить законность происхождения документов;

- уточнить соответствие учетных данных (например, доходов и расходов) у сторон – участниц сделок*.

На практике встречная проверка сводится к тому, что инспекция запрашивает у контрагента проверяемой организации необходимые ей документы. Порядок истребования документов у контрагентов при проведении встречных проверок определен статьей 93.1 Налогового кодекса РФ. Этот порядок не содержит ограничений:

– ни по срокам проведения встречных проверок;

– ни по количеству налоговых периодов, которые могут быть охвачены такой проверкой;

– ни по количеству повторных встречных проверок.

Таким образом, в ходе встречных проверок налоговые инспекции могут запрашивать у контрагентов любые документы по любым налогам за любые периоды.

2. Ситуация: В каком порядке налоговая инспекция истребует документы (информацию) у контрагентов

Конкретный перечень документов (информации) отражается в поручении об истребовании документов, форма которого утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189.

В поручении об истребовании документов должно быть указано, в рамках какой проверки и по какой организации возникла необходимость в их получении (приложение 17 к приказу ФНС России от 8 мая 2015 г. № ММВ-7-2/189).

Поручение об истребовании документов инспекция, которая проводит выездную проверку, направляет не напрямую контрагенту проверяемой организации (иному лицу), а в инспекцию по месту учета данного контрагента (иного лица) (п. 3 ст. 93.1 НК РФ). В свою очередь инспекция по месту учета контрагента (иного лица) в течение пяти рабочих дней с момента получения поручения выставляет контрагенту (иному лицу) требование о представлении документов (информации), указанных в поручении. Дополнительно к требованию о представлении документов (сведений) должна быть приложена копия поручения. Такой порядок предусмотрен пунктом 4 статьи 93.1 и пунктом 6 статьи 6.1 Налогового кодекса РФ.

Если контрагент (иное лицо) и проверяемая организация состоят на учете в одной налоговой инспекции, то инспекция самостоятельно направляет требование о представлении документов (информации) контрагенту (иному лицу). При этом поручение об истребовании документов (информации) не оформляется (п. 5 Порядка, утвержденного приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189).

Получив требование о представлении документов (информации), контрагент проверяемой организации в течение пяти рабочих дней должен исполнить его или сообщить, что не располагает истребуемыми документами (сведениями) (абз. 1 п. 5 ст. 93.1 НК РФ).

Если контрагент проверяемой организации не успевает представить документы (сведения) в установленный срок, он может направить в инспекцию ходатайство с просьбой о его продлении (абз. 2 п. 5 ст. 93.1 НК РФ).

Представить документы по требованию инспекции контрагент проверяемой организации должен в общем порядке (абз. 3 п. 5 ст. 93.1 НК РФ).

3. Ситуация: Какие документы в ходе выездной налоговой проверки инспекция вправе запрашивать у контрагентов проверяемой организации

«Налоговое законодательство не ограничивает состав и количество документов, которые налоговая инспекция может запросить у контрагентов проверяемой организации.

Следует отметить, что по запросам налоговых инспекций контрагенты обязаны представлять только те документы (сведения), которые непосредственно касаются деятельности проверяемой организации*. К таким документам могут относиться и внутренние документы контрагента, если в них содержится информация о его взаимоотношениях с проверяемой организацией. Например, приказы о командировании в эту организацию сотрудников контрагента или штатные расписания, из которых можно сделать вывод, что контрагент располагает персоналом для выполнения обязательств по договорам, заключенным с проверяемой организацией. Такой вывод подтверждается письмом Минфина России от 9 октября 2012 г. № 03-02-07/1-246.

Вопрос

Имеет ли право ФНС запрашивать документы по работникам, в рамках проверки нашего покупателя?

Можем ли мы их не предоставлять? на что сослаться?

Ответ

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку налогоплательщика, вправе истребовать у его контрагентов документы, касающиеся деятельности проверяемого налогоплательщика. Согласно п. 5 ст. 93.1 НК РФ контрагент, получивший требование о представлении документов, обязан его исполнить в течение 5 дней со дня получения или в тот же срок сообщить об отсутствии истребуемых документов. Отказ контрагента от представления запрашиваемых документов в силу п. 6 ст. 93.1 НК РФ влечет ответственность, предусмотренную ст. 129.1 НК РФ.

Штатное расписание контрагента является его внутренним документом, утверждаемым руководителем, и формально не может относиться к деятельности проверяемого налогоплательщика, поскольку в нем отражаются, в частности, месячная зарплата по тарифной ставке (окладу), установленная контрагентом, различные выплаты (премии, надбавки, доплаты, поощрительные выплаты), а также наименования должностей, специальностей, профессий с указанием квалификации.

Исходя из смысла п. 1 ст. 93.1 НК РФ следует, что документы, не связанные с деятельностью проверяемого налогоплательщика, не подлежат истребованию. Большинство судов признают правомерным отказ контрагента в представлении по запросу налогового органа таких документов (Постановления Девятого арбитражного апелляционного суда от 27.10.2011 N А40-46403/11-91-198 (оставлено без изменения Постановлением ФАС Московского округа от 06.02.2012), ФАС Северо-Западного округа от 30.07.2010 N А56-59024/2009, ФАС Поволжского округа от 15.01.2009 N А12-10258/2008).

Однако следует иметь в виду, что при рассмотрении спора в судебном порядке арбитры в каждом конкретном случае будут выяснять фактическую связь истребованных документов с деятельностью проверяемого налогоплательщика, при этом бремя доказывания лежит на налоговом органе. Поэтому стопроцентной уверенности в том, что суд примет сторону контрагента, не представившего документы по требованию налогового органа, нет.

Привлечение контрагента к ответственности за неисполнение обязанности по представлению штатного расписания по требованию инспекции возможно, в частности, если налоговый орган докажет, что сведения, отраженные в таком документе, могут иметь связь с деятельностью проверяемого налогоплательщика.

Кроме того, необходимо отметить, что Минфин России в Письме от 20.06.2008 N 03-02-07/1-225 порекомендовал организациям при возникновении вопросов о соответствии налоговому законодательству требования налогового органа о представлении конкретных документов обратиться в этот налоговый орган с просьбой о их разъяснении. Причем при рассмотрении одного дела суды учли, что общество, не обратившись в налоговый орган за уточнением в связи с неясностью относительно запрошенной информации в требовании, фактически отказало инспекции в ее предоставлении. В результате привлечение организации к ответственности, предусмотренной п. 1 ст. 129.1 НК РФ за непредставление сведений (документов), Определением ВАС РФ от 14.03.2011 N ВАС-2188/11 признано обоснованным.