О своей репутации заботятся многие, о своей совести — лишь некоторые.

Публилий Сир, римский мимический поэт (Iв. до н.э.)

Правовые основы организации правоохранительной деятельности, осуществляемой налоговыми органами

Правовыми основами организации правоохранительной деятельности налоговых органов являются:

Налоговые органы решают поставленные перед ними задачи во взаимодействии с ФОИВ, органами государственной власти субъектов РФ и органами местного самоуправления.

Полномочия органов внутренних дел при взаимодействии с налоговыми органами определены гл. 6 НК РФ.

Порядок взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений регламентирован также Приказом МВД России № 495 и ФНС РФ от 30.06.2009 г. № ММ-7-2-347.

Налоговые органы осуществляют контроль за соблюдением организациями и индивидуальными предпринимателями обязанности по выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, кви танции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), а также налагают штрафы на организации и индивидуальных предпринимателей за отказ в выдаче по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Инспекции ФНС межрайонного уровня составляют единую централизованную систему налоговых органов.

Налоговые органы решают поставленные перед ними задачи во взаимодействии с федеральными органами исполнительной власти, органами государственной власти субъектов РФ и органами местного самоуправления.

Полномочия органов внутренних дел во взаимодействии с налоговыми органами регламентированы гл. 6 НК РФ.

Территориальные налоговые органы возглавляет Федеральная налоговая служба.

Органы внутренних дел обязаны оказывать практическую помощь работникам налоговых органов при исполнении ими служебных обязанностей, обеспечивая принятие предусмотренных законодательством мер по привлечению к ответственности лиц, насильственным образом препятствующих выполнению работниками налоговых органов своих должностных функций.

При осуществлении своих полномочий налоговым органам предоставляется право: 1) производить в случаях и порядке, которые предусмотрены законодательством, в органах государственной власти и органах местного самоуправления, организациях, у граждан РФ, иностранных граждан и лиц без гражданства проверки документов, связанных с исчислением и уплатой обязательных платежей, не являющихся налогами или сборами, пенями, штрафами, предусмотренными НК РФ, в бюджетную систему РФ, а также получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну, определяемую в установленном законодательством порядке;

- 2) осуществлять контроль за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, которые определяются российским законодательством о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, за полнотой учета выручки в организациях и у индивидуальных предпринимателей, проверять документы, связанные с применением контрольно-кассовой техники;

- 3) получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

- 4) проводить проверки выдачи кассовых чеков, налагать штрафы на организации, а также на индивидуальных предпринимателей за нарушение требований законодательства о применении контрольнокассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт;

- 5) контролировать соблюдение законодательства гражданами, занимающимися предпринимательской деятельностью;

- 6) осуществлять налоговый контроль путем проведения налоговых проверок, а также в других формах, предусмотренных НК РФ;

- 7) в целях осуществления налогового контроля производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, в порядке, установленном НК РФ;

- 8) обследовать с соблюдением соответствующего законодательства при осуществлении своих полномочий производственные, складские, торговые и иные помещения организаций и граждан;

- 9) требовать от руководителей и других должностных лиц проверяемых организаций, а также от граждан устранения выявленных нарушений законодательства о налогах и сборах, а также контролировать выполнение указанных требований;

- 10) приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов в порядке, предусмотренном НК РФ;

- 11) производить в случаях и порядке, которые предусмотрены НК РФ, выемку документов, свидетельствующих о совершении налоговых правонарушений;

- 12) выносить решения о привлечении организаций и граждан к ответственности за совершение налоговых правонарушений в порядке, установленном НК РФ;

- 13) взыскивать недоимки, пени, а также штрафы в порядке, установленном НК РФ;

- 14) предъявлять в суд и арбитражный суд иски и др.

За невыполнение или ненадлежащее выполнение должностными лицами налоговых органов своих обязанностей они привлекаются к дисциплинарной, материальной и уголовной ответственности в соответствии с действующим законодательством.

Порядок обжалования актов налоговых органов и действий или бездействия их должностных лиц, рассмотрения жалоб и принятия решений по ним определяется НК РФ и ФЗ.

Все работники налоговых органов подлежат обязательному государственному личному страхованию за счет средств федерального бюджета.

Ущерб, причиненный имуществу работника налогового органа (или его близкого родственника) в связи со служебной деятельностью, возмещается в полном объеме из средств федерального бюджета с последующим взысканием этой суммы с виновных лиц.

Налоговые органы подлежат обязательной государственной дактилоскопической регистрации в соответствии с законодательством РФ.

Налоговые органы несут ответственность за полный и своевременный учет всех налогоплательщиков — предприятий, учреждений и организаций, основанных на любых формах собственности, и проведение в них документальных проверок по правильности исчисления, полноты и своевременности уплаты в бюджет государственных налогов и других платежей не реже одного раза в два года.

На основании письменного решения руководителя или заместителя руководителя налогового органа, в котором налогоплательщик состоит на учете, документальная проверка может не проводиться в срок, установленный выше, в случаях если:

- 1) налогоплательщик своевременно представляет документы, необходимые для исчисления и (или) уплаты налогов и других обязательных платежей;

- 2) последняя проверка не выявила нарушений налогового законодательства;

- 3) увеличение размера имущества или иного объекта налогообложения предприятий, учреждений и организаций документально подтверждено;

- 4) отсутствуют документы и информация, ставящие под сомнение происхождение средств налогоплательщика или свидетельствующие о наличии нарушений налогового законодательства.

Собирание налогов во все времена выступало в качестве одной из основных функций государства. В виде централизованного органа прообраз налоговой службы — Приказ большого прихода — был создан в 1573 г. Веком позже, в 1699 г., стала действовать Бурмистерская палата, которая руководила сбором налогов на всей территории России. Впоследствии налоговые органы с различными изменениями их наименований и функций просуществовали вплоть до Октябрьской революции 1917 г.

Начиная с 1917 г. собиранием налогов ведал Народный комиссариат финансов РСФСР, затем с 1923 г. — Народный комиссариат финансов СССР, который в 1946 г. был переименован в Министерство финансов СССР.

Постановлением Совета Министров СССР от 24.01.1990 № 76 «О государственной налоговой службе» в структуре Министерства финансов СССР была создана государственная налоговая инспекция, наделенная полномочиями по контролю за налогами юридических и физических лиц. На следующий год Государственная налоговая служба стала самостоятельным ведомством с вертикальной подчиненностью. В 1998 г. Указом Президента РФ от 23.12.1998 № 1635 «О Министерстве Российской Федерации по налогам и сборам» Государственная налоговая служба преобразована в Министерство, а в 2004 г. в ходе реформы федеральных органов исполнительной власти и в соответствии с Указом Президента РФ от 09.03.2004 № 314 — в Федеральную налоговую службу.

В соответствии с Положением о Федеральной налоговой службе (утверждено постановлением Правительства РФ от 30.09.2004 № 506) ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за правильностью исчисления, полнотой и своевременностью внесения в бюджет иных обязательных платежей, за производством и оборотом табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

Служба осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также обеспечивает представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФПС России осуществляет свою деятельность непосредственно и через территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России имеет следующие полномочия:

- 1) осуществляет контроль и надзор за:

- — соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

- — проведением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами;

- — соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

- — полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

- — проведением лотерей, в том числе за целевым использованием выручки от их проведения;

- — соблюдением организатором игр предусмотренных законом требований;

- 2) выдает в установленном порядке:

- — разрешения на проведение всероссийских лотерей;

- — свидетельства о регистрации лица, совершающего операции с прямогонным бензином;

- — свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

- 3) осуществляет:

- — государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- — выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории РФ;

- — проверку технического состояния игрового оборудования;

- 4) регистрирует контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями;

- 5) ведет в установленном порядке:

- — учет всех налогоплательщиков;

- — Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков;

- — единый государственный реестр лотерей;

- — государственный реестр контрольно-кассовой техники;

- 6) реализует иные полномочия в установленной сфере деятельности.

ФНС России возглавляет руководитель, который назначается на должность и освобождается от должности Правительством РФ по представлению министра финансов.

Руководитель ФНС России имеет заместителей, назначаемых на должность и освобождаемых от должности министром финансов по представлению руководителя службы.

Систему налоговых органов составляют ФНС России и ее территориальные органы.

Центральный аппарат ФНС России состоит из следующих подразделений:

- — управление налогообложения;

- — управление имущественных налогов;

- — управление по работе с налогоплательщиками;

- — административно-контрольное управление;

- — финансовое управление;

- — контрольное управление;

- — правовое управление;

- — управление досудебного аудита;

- — управление урегулирования задолженности и обеспечения процедур банкротства;

- — аналитическое управление;

- — управление трансферного ценообразования и международного сотрудничества;

- — управление информатизации.

Помимо центрального аппарата, систему ФНС России составляют следующие органы:

- — межрегиональные инспекции ФНС России по федеральным округам;

- — межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам (№ 1 «Нефть», № 2 «Газ», № 3 «Строительство», № 4 «Электроэнергия», № 5 «Металлургическая промышленность», № 6 «Транспорт», № 7 «Связь», № 8 «Машиностроение, оборонная промышленность», № 9 «Банки и страховые компании»);

- — инспекции ФНС России в субъектах РФ;

- — межрайонные инспекции ФПС России (и приравненные к ним инспекции ФНС России по районам, по городам без районного деления, по районам в городах).

В непосредственном подчинении ФНС России находятся:

- — Федеральное государственное унитарное предприятие «Главный научно-исследовательский вычислительный центр ФНС России»;

- — Федеральное казенное учреждение «Налог-Сервис» ФНС России;

- — федеральные государственные бюджетные образовательные учреждения дополнительного профессионального образования;

- — Федеральное казенное учреждение «Объединенная дирекция единого заказчика ФНС России».

14 октября в Госдуму был внесен президентский законопроект о признании утратившей силу только одной статьи УПК РФ, действовавшей, всего ничего, с сентября 2011г. (ч. 1.1. ст 140).

Давайте во всем обстоятельно разберемся.

Начнем с того, что раскроем порядок действительного взаимодействия налоговых и правоохранительных органов при проведении выездных налоговых проверок, как есть, и определим результаты такого взаимодействия.

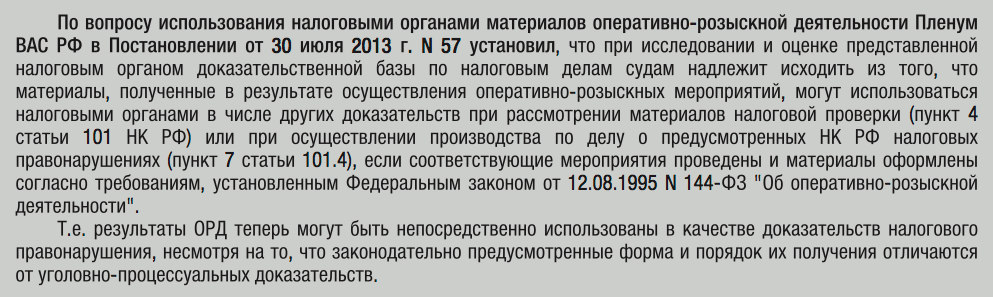

С января 2011г. полномочия по расследованию налоговых преступлений переданы Следственному комитету РФ. Налоговые органы стали передавать материалы налоговых проверок не в Органы МВД, а в Следственный комитет. Тогда как Управлению экономической безопасности и противодействия коррупции (УЭБиПК) при МВД досталась роль оперативного сопровождения следователей по делам о налоговых преступлениях и осуществление оперативно-розыскной деятельности (ОРД), которой оно активно и занялось (особенно активно на фоне проведения сокращений подразделений МВД занимающихся налоговыми преступлениями).

Материалы проведенных оперативно-разыскных мероприятий (ОРМ) по обнаружению налоговых преступлений Полицейские стали передавать в Налоговые органы, поскольку только по материалом налоговой проверки может быть в дальнейшем возбуждено уголовное дело.

Таким образом, если выездная налоговая проверка начинается с предпроверочного анализа, то при получении налоговым органом материалов ОРМ, проведенных сотрудниками Полиции, предпроверочный анализ приобретает уже вид законченной проверки.

Налоговому органу остается лишь назначить выездную проверку и сформировать доказательную базу.

Налоговые органы, в свою очередь, стали охотнее привлекать сотрудников Полиции непосредственно к проведению выездных налоговых проверок, назначенных по результатам ОРД.

Более того, в настоящий момент отдельные сотрудники УЭБиПК прикрепляются к конкретным налоговым инспекциям, и часто напрямую взаимодействуют с налоговыми инспекторами, договариваясь о совместных проверках.

Сотрудник Полиции, включенный в выездную налоговую проверку, наделяется теми же полномочиями, что и налоговые инспектора, действует в рамках налогового законодательства и подчиняется руководителю проверяющей бригады.

Сотрудники Полиции при выездной налоговой проверке не привлекаются для документального контроля, им поручают то, что они лучше всего умеют делать: розыск, привод и допрос свидетелей, сопровождение контрольных мероприятий, связанных с осмотром помещений, выемкой предметов.

Общий итог: значительная часть выездных проверок с доначислениями превышающими 10 млн. рублей относится как раз таки к совместным с органами МВД проверкам. В этом большую роль играет и то, что Полицейские нацелены не только на выявление налоговых правонарушений, но и на то, что бы эти правонарушения отвечали признакам преступления.

ФНС стало придавать большее значение показателям работы налоговых органов, характеризующих их взаимодействие с органами МВД. Например, строго отслеживается количество поступивших материалов из органов МВД о возможных налоговых правонарушениях, сколько из них было фактически использовано в контрольной деятельности налоговыми органами, результат использования (причины не использования). Совместные выездные проверки находятся на особом контроле Управлений ФНС, поскольку их количество и качество стали показателями (в числе прочих), определяющими рейтинг областных инспекций.

А что же следственный комитет? — Следственному комитету нужны уголовные дела, оценка его деятельности напрямую завязана на количестве направленных в Суд уголовных дел.

Решение о привлечении должно обязательно вступить в силу, и если на стадии апелляционного обжалования в вышестоящем налоговом органе первоначальное решение, вынесенное инспекцией, отменено, материалы проверки в Следственный комитет не передаются (даже если поводом к отмене послужило нарушение существенных условий процедуры рассмотрения материалов проверки, не связанное с существом дела).

Кроме того, даже если налоговое правонарушение отвечает всем признакам преступления, то материалы проверки передаются в следственные органы, только в случае, если доначисленные налоговым органом суммы не были уплачены в течение двух месяцев после окончания срока для их добровольной уплаты в соответствии с Требованием (п. 3 ст. 32 НК РФ).

А если уголовное дело все же было возбуждено, то УПК предусматривает прекращение дела в случаях, кода до назначения судебного заседания возмещен весь ущерб от налогового правонарушения (уплачены сумма недоимки, пени и штрафы) (ст. 28.1 УПК)

А вот у Следственного комитета статистика падает!

Уголовные дела по налоговым правонарушениям, оказались с низкой перспективой направления в суд, с постоянным риском прекращения, да еще и с высоким процентом оправданий ввиду наличия множества коллизий в законодательстве.

Да и отношения между самими ведомствами разладятся. В совместных с Налоговой проверках Полицейские заинтересованы не будут, само участие в которых не всегда гарантирует нужный им результат. МВД будет проводить ОРД по выявлению налоговых преступлений и возбуждать дела по своему усмотрению.

Общее описание составов налоговых преступлений преподносим в виде наглядной таблицы, чтобы сразу было понятно что и за что (для справки, распечатать и повесить на стенку):