Нет. Социальный налогой вычет — это возврат части налогов, уплаченных с доходов. Это было бы странно, если с возврата налога нужно было бы тоже платить налог, а потом тогда с того налога тоже попросить вычет, и т.д.?

Налоговые вычеты считают возвратом налога. Или, грубо говоря, право платить налог со своего дохода в меньшем размере при некоторых условиях. Поэтому это точно не является доходом.

Собственно, а для каких целей?

С точки зрения обывателя, на чисто бытовом уровне – да, конечно. Применение вычета позволяет сэкономить на налоге, причем получить эту экономию можно вполне реальными и осязаемыми деньгами. Чем не доход?

А вот с юридической точки зрения все гораздо сложнее.

В целях налогообложения, например, при расчете налога на доходы физических лиц, предоставленный плательщику социальный вычет доходом не признается. Это, собственно, логично: вычет по своей природе – это расходы, уменьшающие налогооблагаемую базу, применение которых образует переплату по налогу. Возвращенная переплата по налогу само собой никак не доход; включить ее в доходы означает нарушить основной принцип налогообложения – взять налог на налог.

При получении различных социальных пособий и субсидий социальные вычеты в доходах не учитываются. Дело в том, что в соответствии с методикой при определении совокупного дохода заработная плата (как и другие виды доходов) учитывается до налогообложения. При таком подходе вычет – это уже часть дохода, правда, необлагаемая: один раз он уже посчитан, брать его дважды – нелогично.

По той же причине – отражение исключительно сумм до налогообложения – вычет не учитывается в справках о доходах государственных и муниципальных служащих.

А вот при расчете алиментов сумму социального вычета придётся учесть как доход. Причина этого проста: сумма алиментов рассчитывается с доходов после налогообложения. Применение вычета уменьшает налог и, следовательно, увеличивает доход – таким образом, размер алиментов должен возрасти.

Как мне в суде доказать, что налоговый вычет, полученный мною от покупки квартиры, не является доходом семьи. Если можно, укажите соответствующую статью закона.

Ответы юристов ( 3 )

- 7,1 рейтинг

- 988 отзывов

Так суть налогового вычета в том, что с полученного дохода в сумме налогового вычета НДФЛ не удерживается.

Но тем не менее этот доход, хоть и не подлежит налогообложению, доходом не перестаёт быть.

Вы лучше суть ситуации подробнее опишите.

При приобретении жилого недвижимого имущества Вы НЕ получаете деньги от налоговой, с Вас просто не удерживают налог с определенной суммы полученного Вами дохода.

При получении заработной платы Вашим доходом будет заработная плата ДО налогообложения.

То есть если Вы получаете 10 000 рублей, при этом с Вас удерживают 1 300 рублей НДФЛ, то Ваш доход составляет 10 000 рублей, а не 8 700 рублей.

Если не удерживают НДФЛ с дохода в сумме налогового вычета, то опять же сумма дохода будет 10 000 рублей.

Вычет на размер дохода никак не влияет.

В 2012 году мы развелись с женой, она подала на рездел имущества, просит половину налогового вычета полученного мною от покупки квартиры за 2010-2011 год. Есть ли у меня законные основания не отдавать ей половину.

— Есть ли у меня законные основания не отдавать ей половину?

Как я уже написал, вычет — это не доход от государства, а поблажка от него в виде освобождения Вас от налогообложения Ваших доходов.

То есть доход Вы всё равно получили.

Только как она может требовать раздела полученного дохода за какой-то промежуток времени. Так она попросит разделить и весь доход за 2010-2011 года разделить.

Разделу подлежит имущество: деньги (наличные, вклады, на р/с, т.е. в наличии), недвижимое имущество, движимые вещи, но никак не доходы, полученные в прошлом.

Может эти доходы были израсходованы на семейные нужды уже давным-давно.

Если расписать ситуацию по датам, то развелись мы в апреле 2012, у нас была ипотечная квартира, мы ее продали тоже в апреле, в июне 2012 года я получил налоговый вычет за 2010-2011 год. Бывшая жена подала на раздел как этого налогового вычета, утверждая в суде, что платили мы за ипотеку вместе и половина принадлежит ей, так и всех моих сбережений начиная с 2009 по апрель 2012, которые хранились у меня на карте. Т.е. если я правильно понял, что она хочет разделить один и тот же доход (за 2010-2011 год) два раза

Вот на это и делайте упор:

— ИНВ — это не доход (ст. 220 НК РФ).

— разделу подлежит то, что сейчас в наличии

Квартира находилась в совместной собственности, вычет полагался обоим супругам, а Вы им воспользовались один. Она также имела право на вычет по квартире, но со своих доходов. Со своих условно, ведь все доходы супругов являются совместно нажитым имуществом.

Если вычет получили сейчас по доходам, полученным в период брака, то считаю, её требование правомерно. Только не вычет тут делится, а доходы.

Это все-равно, что просить половину Вашей заработной платы за 2010-2011 г.г.

А вот если эта зарплата (или сумма вычета) лежит где-нибудь на счете (книжке), то тогда можно говорить о разделе этого имущества.

развелись мы в апреле 2012, у нас была ипотечная квартира, мы ее продали тоже в апреле, в июне 2012 года я получил налоговый вычет за 2010-2011 год. Бывшая жена подала на раздел как этого налогового вычета, утверждая в суде, что платили мы за ипотеку вместе и половина принадлежит ей, так и всех моих сбережений начиная с 2009 по апрель 2012, которые хранились у меня на карте. Т.е. если я правильно понял, что она хочет разделить один и тот же доход (за 2010-2011 год) два раза

- 7,0 рейтинг

- 853 отзыва

Данные денежные средства поступили в доход семьи в то время, когда вы находились в браке? Если да, и если они были израсходованы на нужды семьи, а иное придется доказать, при этом данные средства не образовали накоплений, которые являются совместно нажитым имуществом, то делить нечего.

Другое дело, что квартира приобреталась в общую совместную собственность. Соответственно право на налоговый вычет получает каждый супруг. Вы не уточнили, писали ли вы и ваша супруга совместное заявление о том, что 100% вычета предоставляется вам, а 0% вычета ей. Если писали, то за ней сохранено право на налоговый вычет (см. в частности ПИСЬМО МИНФИНА РФ ОТ 26.04.11 N КЕ-3-3/1487@), вы же пользуетесь вычетом размером в 2 млн. рублей. Если же такое заявление не писали, то вычет распределяется между вами соответственно правам на приобретенное имущество, то есть в равных долях. В этом случае каждый из вас пользуется вычетом в 1 млн. рублей (в совокупности 2 млн рублей), но теряет право на повторное использование этого вычета.

Сам по себе вычет совместно нажитым имуществом не является.

Вот, вы говорите, что «Сам по себе вычет совместно нажитым имуществом не является», а может есть статья закона налогового кодекса или другого закона, на которую я мог бы сослаться

Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика).

Размер НДФЛ

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2016 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Доходы не облагаемые НДФЛ

Подоходным налогом не облагаются:

- доходы полученные от продажи имущества, находившегося в собственности более 5 лет (с 2016 года);

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи или близкого родственника.

Полный перечень доходов, не облагаемых НДФЛ, представлен в статье № 217 НК РФ.

Оплата подоходного налога (НДФЛ)

Подоходный налог оплачивается по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода (оплатить НДФЛ).

Налоговая декларация 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физлица, которые декларируют свой доход и платят налог НДФЛ самостоятельно. К ним относятся:

- физические лица, получившие вознаграждения, не от налоговых агентов (работодателей);

- физические лица, получившие доход от продажи имущества, находившегося в собственности менее 5 лет (с 2016 года);

- физические лица (налоговые резиденты России), получившие доход от источников, находящихся за пределами РФ;

- физические лица, получившие доход с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- физические лица, получившие выигрыш выплачиваемый организаторами лотерей и других основанных на риске игр;

- физические лица, получающие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Вышеперечисленным лицам необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход.

Физлица, которые хотят подать декларацию 3-НДФЛ с целью получения налоговых вычетов, могу сделать это в течение всего года.

Налоговые вычеты

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог.

Как правило, налоговыми вычетами пользуются для того чтобы в определённых ситуациях (покупка квартиры, оплата образования, лечения и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет.

Более подробную информацию по налоговым вычетам, вы можете получить на этой странице.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

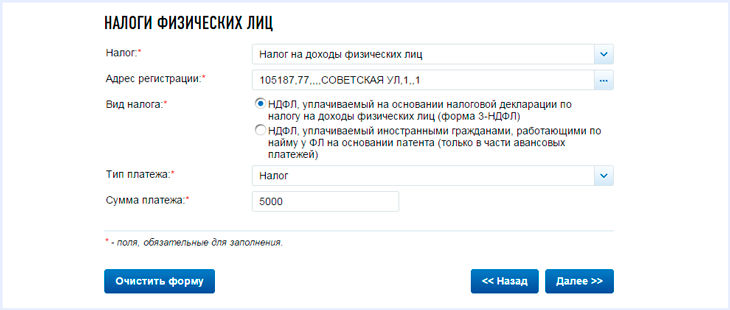

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).