После регистрации покупки недвижимости физическим лицом, ему становится доступно оформление имущественного вычета. Есть два варианта для возврата подоходного налога – через ИФНС или получить вычет у налогового агента. В первом случае необходимо заполнение декларации 3-НДФЛ и предоставлении справок 2-НДФЛ, во втором – достаточно написания заявления в бухгалтерию. Так как вычетов множество, каждому из них присваиваются определенные коды.

Что такое код налогового вычета

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311.

Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Что значит код 311 в справке 3-НДФЛ

Возврат подоходного налога, при котором используется код 311, физическими лицами может быть осуществлен двумя способами:

- Через работодателя – ежемесячно;

- Через ФНС – один раз в год.

Рассмотрим эти варианты более подробно.

Возврат налога через бухгалтерию

Официально трудоустроенный налогоплательщик имеет право возвращать НДФЛ ежемесячно через налогового агента. Для этого в ФНС нужно писать заявление о подтверждении имущественного вычета. Такой документ выдается сроком на один год.

Построить или приобрести свое жилище сейчас недешево. Поэтому выбрать всю сумму, подлежащую возврату, за отчетный год сложно. После истечения годового периода нужно получить новое подтверждение. Это значит, что ФЛ ежегодно следует подавать декларацию 3-НДФЛ, где проставляется код — 311 и фиксируются суммы, с которых уже получен возврат подоходного налога.

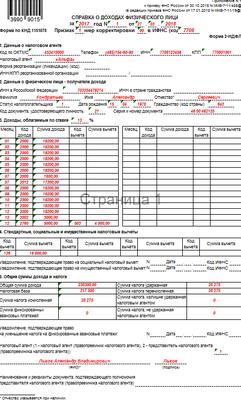

Примененные налоговые возвраты отражаются в отчетной документации организации – справке 2-НДФЛ. Здесь они имеют кодировку 311. Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ.

Шифр проставляется в справочных документах при ежемесячном получении имущественного вычета на основании полученного от ФНС подтверждения. Это означает, что денежные средства в размере 13% заработка, будут возвращаться налогоплательщику каждый месяц в течение года. Для получения подтверждения на следующий год, сдается налоговая декларация, заполненная в соответствии с выданной справкой 2-НДФЛ.

Как уже говорилось выше, код 311 применяется бухгалтерией предприятий для шифрования полученных сотрудником налоговых вычетов в отчетном году. Он проставляется в четвертом разделе документа. А рядом с ним указывается оставшаяся сумма, с которой может быть совершен возврат налога.

Чуть ниже заносятся данные о подтверждающей право имущественного вычета бумаге, выданной налоговой. Здесь указываются порядковый номер, дата получения документа и индивидуальный код ФНС.

Стоит заметить, что для получения денежных средств по коду 311 ваш заработок за год не должен быть более 280 тысяч рублей. Свыше этой суммы возврат подоходного налога невозможен.

Получение имущественного вычета в ФНС в 2019 году

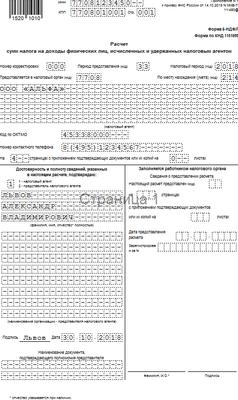

При возврате подоходного налога раз в год через ФНС, декларация заполняется на основании выданных справок 2-НДФЛ. Для внесения кода 311 предназначена строка 180 пункта 2.5. Находятся упомянутые графы на листе Д1.

Декларирование доходов по форме 3-НДФЛ предусматривает не только предоставление имущественных возвратов, но и общий отчет по уплаченным налогам в пользу государства. Этот отчет в обязательном порядке должны подавать следующие лица:

- ФЛ, ведущие свою деятельность в статусе ИП и самостоятельно исчисляющие и уплачивающие подоходный налог. К ним также относятся частные нотариальные и адвокатские конторы.

- Люди, имеющие гражданство РФ, но получающие финансовое вознаграждение от зарубежных фирм.

- ФЛ, имеющие дополнительные доходы от продажи неиспользуемой собственности или ее передачи другим лицам на условиях аренды. К этой категории относят получение дорогих подарков или лотерейных выигрышей.

При получении имущественного вычета по коду 311 декларация 3-НДФЛ подается за весь календарный год. Это значит, что налог будет возвращен общей суммой с момента возникновения права на собственность. Расчет подается после истечения налогового года. Сроки, установленные для подачи декларации на стандартных условиях, при получении только имущественного вычета могут не соблюдаться. Этот документ можно сдать и после 30 апреля.

Возврат НДФЛ, получаемый путем оформления налоговой декларации не имеет срока давности. То есть можно получить вычет, как спустя 12 месяцев, так и по истечении нескольких лет. Такое право ограничивается тремя предшествующими годами. Это означает, что купив квартиру в 2010 году, а подав документы на вычет только в 2019 году, вы можете вернуть подоходный налог только за 2016, 2017 и 2018 годы.

для получения имущественного налогового вычета после покупки квартиры по военной ипотеке необходимо заполнить 3 ндфл 2015. при покупке квартиры были использованы собственные средства 1000000 руб. какую цифру писать в графе «вычет у налогового агента в отчетном году» (я полагаю что это сумма налога по зарплате за год) . какую цифру писать в разделе «данные объекта» «сведения об объекте» «стоимость объекта (доли)- всю стоимость квартиры или использованные собственные средства. Кроме того, вы можете стать налоговым агентом, когда реализуете на территории РФ конфискованное имущество, имущество по решению суда, бесхозяйные ценности, клады и скупленные ценности, ценности, перешедшие по праву наследования государству, а также при просрочке регистрации судна в Российском международном реестре судо А начнем мы с приобретения товаров (работ, услуг) у иностранца.

Налоговые агенты по НДС — это организации и предприниматели, которые исчисляют НДС за другого налогоплательщика, удерживают сумму налога из выплачиваемых ему доходов и перечисляют ее в бюдже Заметим, что иностранные компании, которые ведут деятельность в РФ через филиалы, представительства, другие обособленные подразделения (отделения), также подлежат постановке на учет в налоговых органах и им присваиваются ИНН и УСЛОВИЕ 3.Договор заключается с иностранцем напрямую, а не через российского посредника, участвующего в расчетах. Приобретаемые товары (работы, услуги) облагаются НДС. Если же приобретаемые товары (работы, услуги) освобождены от НДС (поименованы в ст.149 НК РФ) или их реализация — не объект налогообложения (поименованы в п. 146 НК РФ), тогда удерживать налог у иностранца и перечислять его в бюджет вы не должн И здесь важно обратить внимание вот на что.

Исчисленный НДС вам нужно будет удерживать из денег, которые вы будете перечислять иностранцу.А это означает, что иностранец получит сумму дохода за минусом налога.Поэтому эту информацию нужно донести до своего иностранного контрагента еще на стадии заключения договора.

То есть вам нужно установить в контракте такую цену, чтобы и вы без проблем налог с нее удержали, и иностранец получил именно ту сумму, которую хочет.

Заполняем 3 НДФЛ для получения имущественного вычета

Счет-фактуру от имени иностранца вы выставляете себе сами не позднее 5 календарных дней со дня перечисления иностранцу аванса или денег в оплату уже поставленных товаров (выполненных работ, оказанных услу Это означает, что если вы товары получили (работы для вас выполнили, услуги вам оказали), но вы их еще не оплатили, то составлять счет-фактуру не нужно.Если вы приобретаете товары (работы, услуги), которые не облагаются НДС по ст.149 НК РФ, то счет-фактуру можете не составлят Но раз уж налоговую базу по НДС и сумму налога, перечисляемую в бюджет, вы считаете в рублях, удобнее и счет-фактуру заполнять сразу в рублях.Так как счет-фактуру иностранцу вы передавать не будете, то его можно выписать в одном экземпляре.

Раньше было три кода: 1 — налоговые резиденты; 2 — нерезиденты; 3 — высококвалифицированные специалисты. закончился срок представления сведений о доходах физических лиц за 2012 г.

Ежегодно налоговые агенты представляют в налоговые органы сведения о доходах физических лиц.Эта процедура регламентирована следующими документами: Согласно Рекомендациям справки по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год» представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента.Это означает, что если работнику не выплачивался никакой доход за налоговый период — календарный год, то и сведения на него подавать не надо, нулевых справок по форме 2-НДФЛ налоговые агенты не представляют.

Вопрос: Можно ли представлять уточненные справки по форме 2-НДФЛ? Корректировка может быть вызвана уточнением как суммы дохода, так и суммы НДФЛ.Как сказано в Рекомендациях, сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки по форме 2-НДФЛ.

Таким образом, уточненная справка по форме 2-НДФЛ представляется в случае изменения суммы НДФЛ за налоговый период.Вопрос: Установлен ли срок представления уточненной справки по форме 2-НДФЛ?Срок представления новой (уточненной) справки по форме 2-НДФЛ не установлен ни НК РФ, ни Рекомендациями, ни Порядком представления.

Соответственно, если первоначальная справка по форме 2-НДФЛ представлена в установленный срок, уточненная справка может быть представлена в любое время, ответственность за пропуск сроков отсутствует.Вопрос: Если необходимо уточнить налоговые обязательства по НДФЛ отдельным работникам, надо ли сдавать уточненные сведения по всем работникам организации (индивидуального предпринимателя)?

Отражения факта возврата НДФЛ налоговым агентом налогоплательщику в справках, оформляемых за других налогоплательщиков, Рекомендациями не предусмотрено. был выплачен доход, с которого налоговый агент удержал НДФЛ и представил сведения в налоговый орган по месту своего учета. Как представить уточненную справку по форме 2-НДФЛ в данном случае?При таких условиях представленные ранее налоговым агентом в налоговый орган сведения о доходах физических лиц подлежат аннулированию (Письмо ФНС России от N ЕД-4-3/1224).Для принятия решения об аннулировании представленных ранее сведений о доходах физических лиц налоговому агенту следует в письменной форме обратиться в налоговый орган по месту своего учета.

В обращении необходимо указать следующую информацию: Вопрос: Организация в 2011 г.Заключила договор подряда на выполнение работ с физическим лицом, не являющимся индивидуальным предпринимателем.При выплате вознаграждения налоговым агентом — организацией был удержан НДФЛ. налоговый агент указал код дохода 2000 вместо 2010 (код 2000 — вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера); код 2010 — выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)).Необходимо ли в данном случае представлять уточненную справку 2-НДФЛ?

Необходимо ли в данном случае представлять уточненную справку 2-НДФЛ?Уточненная справка по форме 2-НДФЛ представляется в случае, если налоговым агентом был произведен перерасчет НДФЛ физическому лицу за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств (см. В данном случае налоговые обязательства физического лица не изменяются, соответственно, обязанности представлять уточненную справку по форме 2-НДФЛ у налогового агента нет.Но право представить уточненный вариант справки есть.

Вопрос: Организация представила сведения о доходах в установленный срок.Затем были произведены перерасчет и возврат НДФЛ за прошедший период одному из работников.

Уточненная справка по форме 2-НДФЛ не была представлена в налоговый орган. 126 НК РФ непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 119 и 129.4 НК РФ, влечет взыскание штрафа в размере 200 руб. В данном случае налоговый агент представил сведения о доходах в установленный ст. Сроков для представления уточненных справок 2-НДФЛ действующим законодательством не установлено, поэтому ответственность за их нарушение также не наступает.Какая ответственность грозит налоговому агенту в данном случае? Вопрос: Организация представила сведения о доходах работников в установленный срок.

За ошибки в кодах вычетов в 2-НДФЛ грозит штраф. Код вычета 311 в справке 2 НДФЛ обозначает имущественный вычет. В статье – расшифровка кода вычета 311 и отчетность НДФЛ бесплатно для скачивания.

Внимание! Правильно заполнить сведения о доходах и отчитаться по ним в налоговую вам помогут следующие документы. Скачивайте бесплатно:

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Вычет по НДФЛ – это сумма, на которую физлица – налоговые резиденты РФ могут уменьшить свои доходы, облагаемые налогом по ставке 13%. В числе вычетов, установленных Налоговым кодексом – стандартные, профессиональные, имущественные, социальные, инвестиционные.

Кому важно знать код вычета НДФЛ 311

- Выплаты и передача имущества по трудовым договорам в качестве оплаты труда.

- Выплаты по ГП договорам – в качестве вознаграждение исполнителям за выполнение услуг либо работ.

- Лицензионные платежи по лицензионным договорам с обладателями прав на интеллектуальную собственность.

- Выкупные платежи обладателям прав на интеллектуальную собственность по договорам на отчуждение исключительных прав.

- Выплаты авторам произведений по договорам с ними.

- рассчитать налог, удержать его из вознаграждений или иных денежных выплат физлицам и уплатить налог в бюджет;

- отчитаться по выплатам, а также по суммам удержанного и перечисленного налога.

В рамках своих обязанностей налоговые агенты сдают в инспекцию:

- расчет по форме 6 НДФЛ:

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

- справки по форме 2 НДФЛ:

Код вычета 311 и иные кодировки вычетов и доходов применяют при заполнении отчетов в налоговую, перечисленных в таблице 1.

Таблица 1. Коды в налоговой отчетности

При оформлении расчетов по форме 6 НДФЛ – когда отчитываются о суммах вознаграждений физлицам и суммах удержанного налога

Чем опасны ошибки в коде вычета НДФЛ 311 и иных кодах

Штраф установлен в сумме 500 р. за каждую справку 2 НДФЛ с неточностью. Избежать санкции удастся, если:

- обнаружить ошибку раньше, чем налоговики;

- подать уточненную отчетность.

Код налогового вычета 311 — имущественный

По коду вычета 311 или 312 заявляют имущественный вычет при совершении операций, перечисленных в таблице 2.

| Код вычета | Сумма, уменьшающая базу по налогу | Максимальный лимит по льготе |

| 311 | 2 млн р. | |

| 312 | 3 млн р. |

Уменьшить базу по налогу на суммы из таблицы 2 по коду вычета 311 или 312 могут физлица, которые:

- Считаются резидентами России – то есть за последние 12 месяцев до даты обращения за вычетом находились в стране 183 для или более.

- В году, когда оформлена операция, получили доходы, облагаемые НДФЛ под 13%.

- Заключили сделку по покупке или займу с невзаимозависимым лицом.

- Оплатили расходы по сделке собственными средствами.

- материалы стоимостью 200 000 р.,

- работу ремонтной бригады стоимостью 300 000 рублей.

Для покупки жилья водитель взял в банке кредит , проценты по которому в тот же год уплачены в сумме 100 000 р. Получается, что водитель может получить имущественный вычет в суммах:

- 1 700 000 р. (1 200 000 р. + 200 000 р. + 300 000 р.) – по расходам на покупку студии;

- 100 000 рублей – по расходам на выплату процентов.

Уменьшить базу по налогу водитель может, обратившись либо к своему работодателю, либо в налоговую инспекцию. В любом случае сумма, уменьшающая базу по налогу – это 1 800 000 р. (1 700 000 р. + 100 000 р.). То есть вернуть налог водитель может в сумме 234 000 р. (1 800 000 р. х 13%).

Кому не важен код налогового вычета 311 и прочие кодировки

- купил у физлица принадлежавший физлицу имущественный объект или права;

- выплатил вознаграждение физлицу, зарегистрированному как предприниматель.

(Пока оценок нет)

(Пока оценок нет)detector