Налоговый вычет на ребенка – это льгота родителям, при которой у них уменьшается база по подоходному налогу в определенных НК РФ размерах, зависящих от количества детей в семье.

Если есть возможность меньше платить налогов, глупо ею не воспользоваться. Так что всем, кто имеет несовершеннолетних детей или детей-студентов, следует прочитать и намотать на ус информацию о том, что такое налоговый вычет на ребенка и какие документы нужны.

Что такое налоговые вычеты

Налог в размере 13 % платят абсолютно все граждане, имеющие доход в виде зарплаты (официальной, конечно). Он называется НДФЛ — налог на доходы физических лиц. Но не все знают, что можно уменьшить сумму, облагаемую налогами. Например, при оплате лечения, покупке жилья или при расходах на образование детей. Оформляют выплату в таких случаях в инспекции ФНС по месту прописки, а документы предоставляют работодателю.

Вычеты на детей

Работники, имеющие детей до 18 лет или детей, обучающихся на дневном отделении в возрасте до 24 лет, имеют право на налоговый вычет. Схема его такова: из общей суммы дохода вычитается определенная сумма, исходя из количества детей и наличия льгот, и от остатка уже вычитается 13 %. Таким образом, НДФЛ уменьшается, а доход соответственно увеличивается. Каков налоговый вычет на детей в 2019 и документы, дающие право на него?

Размеры налоговых вычетов на детей:

- 1400 руб. — на первого ребенка;

- 1400 руб. — на второго ребенка;

- 3000 руб. — на третьего и каждого последующего ребенка;

- 12 000 руб. — вычет на ребенка-инвалида.

Такая льгота дается обоим родителям, а если родитель единственный, то сумма налогового вычета удваивается. То же происходит, когда второй родитель ребенка письменно отказывается от права на уменьшение своей налогооблагаемой базы.

Например, зарплата родителя ребенка составляет 45 000 рублей в месяц. Получается, что к августу его доход превысит сумму в 350 000, т. к. 45 000 × 8 = 360 000 рублей. В сентябре налоговые вычеты для такого работника закончатся.

Поэтому, если у вас изменились начисления и выплаты, то можно либо самостоятельно прикинуть, с какого месяца достугнут предельный доход, либо обратиться в бухгалтерию предприятия за разъяснениями.

Вам может также понадобиться информация о том, как получить СНИЛС на ребенка.

Документы для налогового вычета на ребенка

С размерами и правами разобрались, теперь займемся оформлением. Какие документы нужны на вычет на ребенка? Что собирать и куда относить?

При приеме на работу документы на налоговый вычет на детей 2018 и 2019 годов не отличаются. Вам нужно предоставить:

- свидетельство о рождении;

- свидетельство о браке или разводе;

- справку из учебного заведения, если ребенку больше 18 лет;

- справку об инвалидности ребенка при ее наличии;

- справку 2-НДФЛ со старой работы для информации об уже предоставленных налоговых вычетах в текущем году;

- заявление о предоставлении налоговых вычетов (обычно образец предоставляет бухгалтерия – для них важно, чтобы заявление было написано по всем правилам, поэтому они посадят вас и продиктуют, что писать. И необходимости самостоятельно придумывать текст у вас нет).

Если вы уже работаете, но впервые решили попросить налоговый вычет на ребенка, документы в кадровый отдел или бухгалтерию организации, где вы работаете, нужно будет нести аналогичные, кроме справки 2-НДФЛ, так как информация о ваших доходах и налогах у бухгалтера есть.

ВАЖНО! Налоговый вычет на ребенка (или на нескольких детей) автоматически не дается. Не стоит думать, что если мама только что вышла на работу из декрета, то ей сразу же начнут высчитывать из зарплаты вычеты, и она будет получать больше (за счет уменьшения налоговой базы). Бухгалтерии организации нужны формальные причины, почему она должна так поступать. Этими формальными причинами и будут являться корректно собранные и предоставленные бухгалтеру или кадровику документы. А вот как только вы их принесли и передали работодателю, то налоговый вычер должен вам начать предоставляться. Если у вас есть подозрение, что этого не происходит, спросите у работодателя, почему.

Если вычеты получает только один родитель

Согласно закону, оба родителя, в том числе и находящиеся в разводе, имеют право оформить налоговые вычеты на детей. Однако в случае, когда один из них не пользуется этой льготой, второй родитель ребенка может воспользоваться ей в двойном размере.

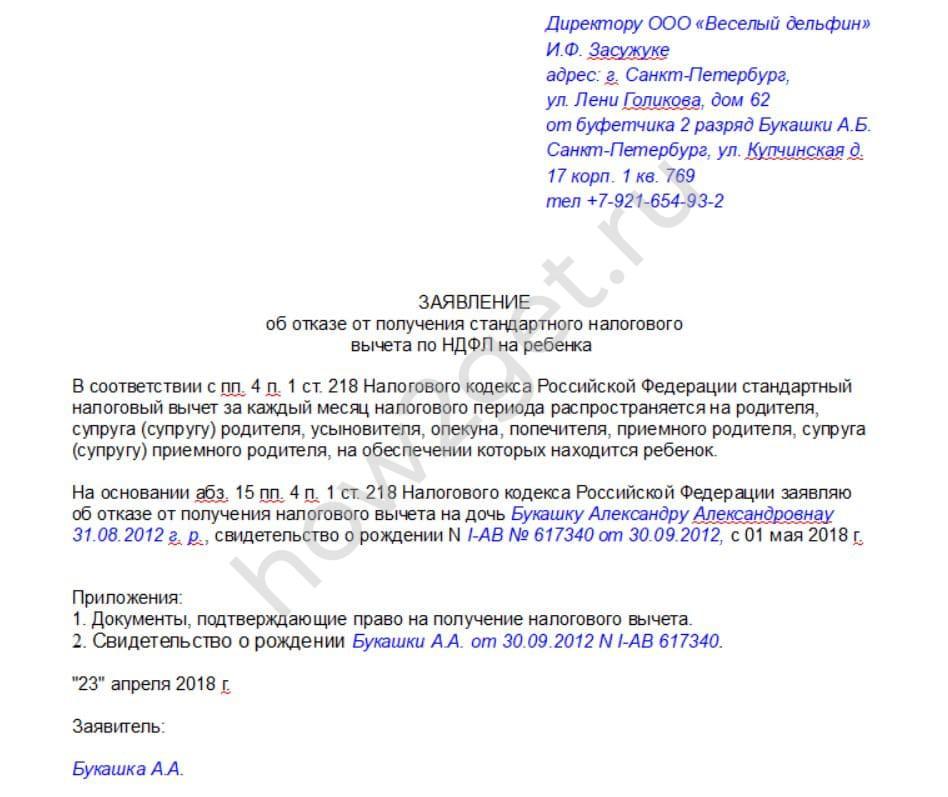

Для этого нужно принести справку с места работы второго родителя (тот, который льготой не пользуется) о том, что вычеты не предоставлялись. Образец справки о непредоставлении вычетов на детей можно попросить в своей бухгалтерии или скачать. Выдать справку могут на основании отказа от налоговой льготы, о чем второму родителю нужно написать заявление. Такое заявление пишется в произвольной форме. Для вашего удобства мы приводим возможный вариант этого документа (иллюстрация показывает, какие данные нужно заполнять, а скачать файл для заполнения можно чуть ниже).

Кому не дадут налоговый вычет на ребенка

Не имеют такого права родители, лишенные родительских прав. А также родители детей, которые полностью находятся на государственном обеспечении (например, 100% времени живут в специализированных учреждениях). Логика здесь в том, что налоговый вычет предоставляется как своеобразная льгота семьям за их траты на ребенка. А если трат нет, то и вычета быть не может

Как писать заявление

Согласно пункту 3 статьи 218 Налогового кодекса, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Как видим, документом, без которого нельзя предоставлять вычеты, даже если бухгалтерия знает о наличии детей у работника, является заявление налогоплательщика. Казалось бы, ничего сложного нет — надо всего лишь попросить работника написать на имя руководителя такое заявление. Но как быть, если речь не о рядовых сотрудниках, а о руководителе? На чье имя он должен оформлять заявление? Писать его самому себе? Или главному бухгалтеру? А как поступить, если кроме руководителя в организации вообще больше нет работников?

Ответ на все эти вопросы можно найти в Налоговом кодексе. По правилам статьи 218 НК РФ, заявление должно быть адресовано налоговому агенту. А налоговым агентом, согласно пункту 1 статьи 226 НК РФ являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Причем, это касается не только заявления, оформляемого руководителем. По этому шаблону можно (и нужно) оформлять заявления всем работникам организации или ИП. Тогда у бухгалтера даже не будет возникать вопросов о том, нужно ли переписывать заявления при смене руководителя фирмы.

Если сведения не подтверждаются документами

После того, как заявление получено, его нужно проверить на корректность содержащихся в нем сведений, а также на их соответствие представленным документам. Как же поступить, если при проверке выяснится, что в заявлении содержатся сведения, не подтвержденные документами? Например, сотрудник просит предоставить ему вычет на второго ребенка, но предоставляет только одно свидетельство о рождении?

В такой ситуации, на наш взгляд, налоговый агент вообще не вправе предоставлять сотруднику какой бы то ни было вычет, поскольку отсутствуют документы, подтверждающие факты, указанные в заявлении. А предоставить вычет без заявления организация не имеет права в силу абзаца 13 подпункта 4 пункта 1 статьи 218 НК РФ.

Поэтому можно рекомендовать письменно уведомить работника об отсутствии подтверждающих документов, предложив ему предоставить свидетельство о рождении второго ребенка или изменить заявление, убрав из заявления упоминание про него.

Пять условий для вычета

Среди документов, подтверждающих право на вычет, — бумаги, которые доказывают, что налогоплательщик выполнил все условия для уменьшения налоговой базы. Таких условий всего пять и все они (хоть и в неявной форме) перечислены в подпункте 4 пункта 1 статьи 218 НК РФ. Перечислим их.

Первое условие — налогоплательщик в принципе является лицом, имеющим право претендовать на вычет. То есть родителем, супругом родителя, усыновителем, опекуном, попечителем, приемным родителем или супругом приемного родителя. Второе условие — нахождение ребенка на обеспечении налогоплательщика. Третье — возраст ребенка, который не должен превышать 18 лет (или 24 при условии, что он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом). Четвертое условие необходимо соблюсти только в случае, когда вычет предоставляется не на первого ребенка. Это наличие документов, подтверждающих порядок рождения детей в семье. И, наконец, пятое условие — доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

А в рамках сегодняшней статьи мы рассмотрим нестандартные ситуации.

Разные фамилии

Предположим, что отец ребенка претендует на вычет в отношении ребенка, рожденного в браке, но при этом фамилия ребенка отличается от фамилии отца. Нужно ли в этом случае требовать какой-то дополнительный документ?

Отец не состоит в браке с матерью ребенка

Следующая ситуация — подтверждение вычета, который предоставляется отцу на ребенка, рожденного вне брака. В таком случае по правилам гражданского законодательства отцовство может устанавливаться путем подачи в орган записи актов гражданского состояния совместного заявления отцом и матерью ребенка (п. 3 ст. 48 СК РФ). При этом соответствующие сведения могут быть внесены в Свидетельство о рождении ребенка, если отцовство устанавливается одновременно с государственной регистрацией рождения (п. 3 ст. 17 Закона № 143-ФЗ).

Соответственно, здесь у бухгалтера уже появляются варианты: если запись об отце в Свидетельстве о рождении имеется, то дополнительных документов требовать не нужно. Но потребуется подтверждение того, что ребенок находится на обеспечении отца. И здесь тоже возможны варианты, о которых мы поговорим чуть ниже.

Если же в Свидетельстве о рождении ребенка графа об отце не заполнена, то ситуация усложняется. С одной стороны, согласно статье 49 Семейного кодекса, в случае рождения ребенка у родителей, не состоящих в браке между собой и при отсутствии совместного заявления родителей или заявления отца ребенка, происхождение ребенка от конкретного лица (отцовство) устанавливается в судебном порядке по заявлению одного из родителей, опекуна (попечителя) ребенка или по заявлению лица, на иждивении которого находится ребенок, а также по заявлению самого ребенка по достижении им совершеннолетия.

Ведь факт установления судом лицу алиментов в пользу несовершеннолетнего ребенка, автоматически, в силу статьи 80 СК РФ, означает также и что данное лицо признано родителем данного ребенка, и что оно несет расходы по его содержанию. Соответственно, такое судебное решение (приказ, исполнительный лист) будет подтверждать как факт отцовства, так и факт нахождения ребенка на содержании этого родителя.

Если же такого судебного решения нет, то придется затребовать у работника отдельный документ, фиксирующий факт отцовства. Таким документом является специальное Свидетельство об установлении отцовства, которое выдается органом записи актов гражданского состояния родителям (одному из родителей) по их просьбе (п. 2 ст. 56 Закона 143-ФЗ, письма Минфина России от 30.05.11 № 03-04-06/1-125 и от 15.04.11 № 03-04-06/7-95).

Подтверждаем, что ребенок находится на обеспечении родителя

Вернемся к вопросу о том, какими документами можно подтвердить факта нахождения ребенка на обеспечении родителя.

Данный факт может определяться местом жительства ребенка. При этом совместное проживание означает нахождение ребенка на обеспечении родителя, с которым ребенок проживает (письма Минфина России от 15.04.11 № 03-04-06/7-95, от 02.04.12 № 03-04-05/8-401, от 30.07.09 № 03-04-06-01/199). А совместное проживание обычно требуют подтвердить справкой жилищно-коммунальной службы.

Однако такую справку далеко не всегда можно получить как по объективным (например, при проживании в частном доме), так и по субъективным (отказ в выдаче) причинам. Поэтому бухгалтеру нужно знать, что факт совместного проживания может подтверждаться и другими документами. Например, данными о регистрации по месту жительства (свидетельством или выпиской из домовой книги), либо судебным решением, которым определено с каким родителем проживает ребенок. Причем, в последнем случае совместное проживание презюмируется вне зависимости от места регистрации ребенка по месту жительства.

П. 3 ст. 210 НК РФ установлено, что при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение стандартных налоговых вычетов, предусмотренных ст. 218 НК РФ

Согласно пп. 4 п. 1 ст. 218 НК РФ налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1 400 рублей — на первого ребенка

- 1 400 рублей — на второго ребенка

- 3000 рублей — на третьего и каждого последующего ребенка

- 3000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

Вычет производится на каждого ребенка в возрасте до 18 лет, на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

При определении применяемого размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет в данный момент или нет.

Очередность детей определяется в хронологическом порядке по дате рождения независимо от их возраста (письма Минфина от 29.12.2011 N 03-04-05/8-1124, от 27.12.2011 N 03-04-06/8-361 и другие).

Согласно п. 3 ст. 218 НК РФ стандартный налоговый вычет на детей предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по его выбору на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Ни налоговым, ни семейным законодательством не установлен перечень документов, которые должны представляться в подтверждение права на вычет.

Минфин и ФНС в ряде разъясняющих писем среди документов, подтверждающих право на стандартный налоговый вычет называют

- Копия свидетельства о рождении ребенка

- Справка из учебного заведения, в котором ребенок проходит обучение (справка необходима, если ребенок достиг 18 лет), п редъявлять которую следует ежегодно на ребенка в возрасте от 18 до 24 лет, на ребенка до 18 лет справка не нужна

- Соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка (допускаются любые другие документы, подтверждающие участие родителя в содержании ребенка)

- Копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака

- Справка жилищно-коммунальной службы о совместном проживании ребенка с родителем

В случае если у ребенка оба родителя, не состоящие в браке, налоговый вычет в однократном размере предоставляется каждому из родителей, на обеспечении которых находится ребенок, то есть свидетельства о браке для предоставления вычета в подобной ситуации не требуется (письма Минфина России от 09.02.2010 N 03-04-06/8-13).

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления последнего в брак.

В случае отсутствия второго родителя у ребенка по причине смерти, признания родителя безвестно отсутствующим, объявления умершим документальным подтверждением права работника на стандартный налоговый вычет в двойном размере могут быть, например, свидетельство о смерти одного из родителей либо выписка из решения суда о признании его безвестно отсутствующим (письма Минфина России от 27.02.2009 N 03-04-05-01/83, от 26.02.2009 N 03-04-05-01/76).

При этом НК РФ не требует, чтобы заявление на предоставление вычетов подавалось налогоплательщиком ежегодно (письма Минфина России от 27.04.2006 N 03-05-01-04/105).

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!