Положен ли налоговый вычет военнослужащим при покупке квартиры? Предоставление имущественного налогового вычета при приобретении имущества вызывает множество вопросов. О вычете для военных расскажем в материале.

Право резидентов

Физические лица, проживающие на территории России не менее 183 дней в течение 12 месяцев, следующих подряд, считаются налоговыми резидентами нашей страны. Вместе с данным статусом они получает право на оформление налоговых вычетов, предусмотренных действующим законодательством.

Среди прочих действует вычет при покупке (строительстве) жилья и земельных участков. Он предоставляется резидентам РФ в размере расходов (подп. 3, 4 п. 1 ст. 220 НК РФ):

- на покупку (строительство) жилья;

- на проценты по займам или кредитам, полученным для приобретения или строительства жилья;

- на проценты по кредитам, выданным в рамках рефинансирования прошлых жилищных кредитов.

Только за свои

Вопрос по оформлению вычета может возникнуть, если квартира получена безвозмездно от государства. Можно ли получить налоговый вычет военнослужащим при покупке квартиры по субсидии? Льготу получить можно, но только если сверхнормативную площадь он оплатил за свой счет. Понятно, что воспользоваться вычетом можно только в части суммы, уплаченной за счет собственных средств. Объясняется это так.

В ряде случаев военные мог получить квартиру от государства. Однако площадь, полагающегося военнослужащему жилья лимитирована (абз. 15 п. 1 ст. 15, ст. 15.1 Федерального закона от 27.05.1998 № 76-ФЗ). При получении квартиры, размером больше полагающейся по закону, излишек нужно оплатить (Правила, утв. постановлением Правительства от 24.10.2013 № 942).

Все физлица, являющиеся резидентами России, могут рассчитывать на получение имущественного налогового вычета (подп. 3 п. 1 ст. 220 НК РФ). Для этого требуется собрать комплект документов, в том числе, договор купли-продажи (подп. 6 п. 3 ст. 220 НК РФ).

В свою очередь, такого документа у военнослужащего нет. Вместо договора у него на руках – соглашение об оплате площади, превышающей норму предоставления жилого помещения. Можно ли заявить налоговый вычет военнослужащим при покупке квартиры без договора? Да, это сделать не возбраняется. К такому выводу пришли контролеры (письма Минфина от 17.06.2015 № 03-04-07/41216, ФНС от 22.07.2015 № БС-4-11/12866).

Подтвердить право на вычет в такой ситуации можно, имея на руках следующие документы:

- соглашение об оплате площади, превышающей норму;

- свидетельство о регистрации права собственности на жилье;

- платежные документы, подтверждающие оплату дополнительных квадратов.

На практике бывает, что военнослужащий вынужден взять кредит для того, чтобы оплатить сверхнормативную площадь. В таком случае он может получить имущественный налоговый вычет на проценты по кредитному договору (письмо Минфина от 04.03.2015 № 03-04-05/11316).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сколько денег может вернуть военнослужащий на налоговых вычетах .

Согласно опросу, проведенному Начфин.инфо, более 65 % военных не знают, как применять эти самые налоговые вычеты , а значит просто теряют на этом реальные деньги. По нашим оценкам упущенная выгода составляет до нескольких десятков тысяч рублей ежегодно.

И это не просто слова, ведь перечень существующих льгот от государства в виде возможности получить налоговый вычет, не мал. Да, да большинство военнослужащих может вернуть часть денежных средств, уплаченных с их денежного довольствия в виде 13-процентного налога государству. И эта возможность, создана законодателями специально, чтобы частично компенсировать понесенные расходы. Попросту говоря Налоговый кодекс (НК) дает нам шанс сэкономить всего лишь оформив нужные бумаги.

На чем же военнослужащие могут вполне легально экономить?

Прежде всего, НК предусмотрена возможность получить вычеты на себя и на детей. Это самые распространенные случаи. Следующий вариант оформить вычет на свое образование, на образование детей, братьев и сестер. Кроме того можно всегда получать вычеты со всевозможных кружков и секций. Отдельно стоит обратить внимание на возможность оформить весомый вычет если планируется продажа имущества или покупка недвижимости, с них можно получить очень приличную в денежном выражении экономию.

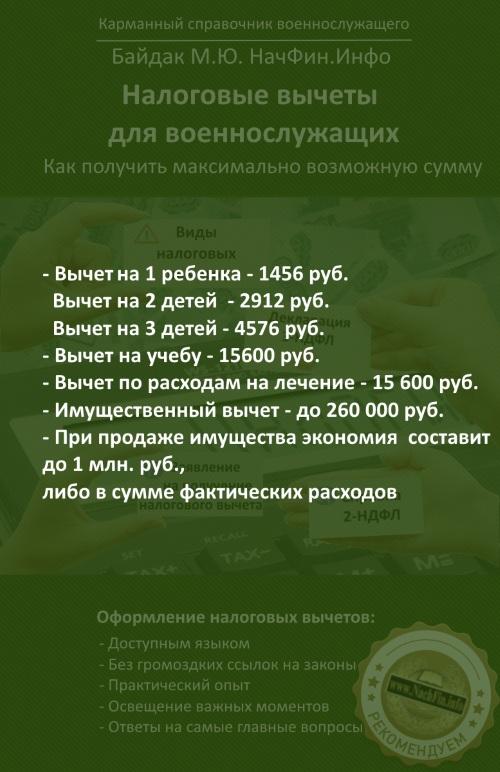

Но давайте посмотрим на конкретные цифры на примере. Возьмем среднестатистического военного, он при среднем денежном довольствии в 40 000 рублей сможет (оформив вычеты) сэкономить следующие суммы в течение года.

- На вычете на 1 ребенка -1456 руб.

- Если у него 2-е детей — 2912 руб.

- На вычете на 3-х детей получается уже 4576 руб

- Еще большие суммы складываются на вычетах на учебу (кружки, секции), либо по расходам на лечение — до 15 600

- Следующий по значимости идет имущественный вычет. Он дает экономию до 260 000 руб.

- А при продаже имущества наш гипотетический военный сможет вернуть до 1 млн. руб., либо сумму фактических расходов.

Таким образом ясно, что военнослужащие, впрочем как и другие граждане, должны обязательно иметь представление и понимать, что такое налоговые вычеты и как ими можно воспользоваться.

Это очевидно, дальше возникает вопрос, а как оформить эти вычеты.

В ответ на это специально для военных и был создан второй выпуск нашего Карманного справочника военнослужащего, называется он Налоговые вычеты для военнослужащих и дает рекомендации Как получить максимально возможную сумму по вычетам.

Мы постарались оформить его таким образом, чтобы каждый военнослужащий смог легко ориентироваться в столь непростой теме. Все подробности о книге можно прочесть здесь >>>

Военный юрист Марина Байдак

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 марта 2012 г. N 03-04-08/7-59

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ФНС России по вопросу предоставления имущественного налогового вычета по налогу на доходы физических лиц военнослужащим, приобретающим квартиры с применением накопительно-ипотечной системы жилищного обеспечения военнослужащих, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов, но не более 2 000 000 рублей, в частности, на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Согласно абзацу двадцать шестому подпункта 2 пункта 1 статьи 220 Кодекса имущественный налоговый вычет, предусмотренный данным подпунктом, не применяется в случаях, если оплата расходов на строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них для налогоплательщика производится, в частности, за счет выплат, предоставленных из средств федерального бюджета.

Пунктом 1 статьи 4 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» определено, что реализация права на жилище участниками накопительно-ипотечной системы осуществляется, в частности, посредством формирования накоплений для жилищного обеспечения на именных накопительных счетах участников и последующего использования этих накоплений для приобретения жилья, а также предоставлением целевого жилищного займа. При этом, согласно пункту 1 статьи 5 Закона накопления для жилищного обеспечения формируются за счет следующих источников:

— учитываемых на именных накопительных счетах участников накопительных взносов за счет средств федерального бюджета;

— доходов от инвестирования накоплений для жилищного обеспечения;

— иных не запрещенных законодательством Российской Федерации поступлений.

Из вышеизложенного следует, что за счет средств федерального бюджета формируется только часть накоплений для жилищного обеспечения участников, а именно — накопительные взносы.

Доходы от инвестирования и иные поступления формируются не за счет бюджетных источников, а также не учитываются в доходах федерального бюджета.

Таким образом, имущественный налоговый вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 Кодекса, может быть предоставлен в части накоплений, сформированных за счет доходов от инвестирования накоплений для жилищного обеспечения участников и иных не запрещенных законодательством Российской Федерации поступлений.