По общему правилу имущественный налоговый вычет при покупке жилья могут получить только те налогоплательщики, доходы которых облагаются налогом (НДФЛ) по ставке 13%.

Так как налог на доходы с пенсии не удерживается (п.2 ст.217 НК РФ), пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья (письмо ФНС России от 15.05.2013 №ЕД-4-3/8721@, Письма Минфина от 29.06.2011 №03-04-05/5-455, от 24.09.2013 №03-04-05/39618). Исключением является возможность в определенных условиях перенести вычет на прошлые годы, предоставленная пенсионерам Федеральным Законом №330-ФЗ от 1 ноября 2011 года.

Стоит также сразу отметить, что если пенсионер официально не работает, но имеет другой дополнительный доход, с которого платит НДФЛ по ставке 13% (например, доходы от сдачи недвижимости в аренду, или от продажи имущества), то он вправе воспользоваться имущественным вычетом и вернуть (уменьшить) налоги с этих доходов.

Перенос имущественного вычета пенсионерами

Единственное, важно помнить:

- подавать документы на вычет можно не ранее окончания календарного года, в котором было приобретено жилье. Например, если квартира приобретена в 2018 году, то подавать документы на вычет можно только в 2019 году (соответственно, вернуть налог можно будет за 2018-2015 годы);

- нельзя получить вычет более чем 4 последних календарных года. Например, в 2019 году ни при каких условиях нельзя вернуть налог за 2014 год («Перенос имущественного вычета пенсионерами»).

- если в календарном году у пенсионера не было доходов, то возвращать ему нечего. Например, если пенсионер вышел на пенсию 5 лет назад и с тех пор не работает, то вернуть он ничего не сможет.

Пример: В 2017 году Филатов М.В. вышел на пенсию, а в 2018 году он купил квартиру. Чтобы воспользоваться правом на имущественный вычет, Филатову нужно дождаться конца календарного года, и в 2019 году он сможет подать документы на возврат налога в налоговую инспекцию. Так как в 2018 году Филатов уже был на пенсии (и не получал налогооблагаемого дохода), он сможет получить вычет за 2017 (ту часть года, когда он еще работал), 2016 и 2015 года.

Пример: В 2017 году Киреева Л.Л. купила квартиру. По окончании 2017 и 2018 годов она подавала документы в налоговую инспекцию и получила часть имущественного вычета (вернула уплаченный налог за 2017 и 2018 год). В 2019 году Киреева вышла на пенсию. Соответственно, после выхода на пенсию в 2019 году Киреева может воспользоваться правом на перенос вычета и вернуть уплаченный налог за четыре последних года (2018, 2017, 2016, 2015). Так как за 2017 и 2018 годы вычет она уже получила, то подать документы на вычет она сможет только за 2015 и 2016 годы. Также по окончанию 2019 года (в 2020 году) она сможет вернуть налог за 2019 год (тот период, когда она работала).

В статье Перенос имущественного вычета пенсионерами процесс переноса вычета пенсионерами рассмотрен более подробно. Однако, если Вы не уверены в том, за какие годы Вы можете получить вычет в Вашей конкретной ситуации, Вы всегда можете обратиться за консультацией к нашим специалистам: Задать свой вопрос.

Обратите внимание: в случае переноса вычета декларации заполняются в обратной последовательности. Например, при переносе вычета на 2017-2015 годы, декларации будут заполняться в следующей последовательности: 2017, 2016 (в нее будут перенесены остатки вычета из 2017 года), 2015 (в нее будет перенесены остатки вычета из 2016 года).

Работающий пенсионер

Ранее в Налоговом Кодексе содержалось ограничение, по которому работающие (получающие доход) пенсионеры не могли перенести имущественный вычет. Однако с 1 января 2014 года в Налоговый Кодекс РФ были внесены изменения, которые сняли это абсурдное ограничение. Соответственно, с 2014 года воспользоваться правом переноса имущественного вычета на предыдущие три года могут не только пенсионеры, не имеющие дохода, но и продолжающие свою трудовую деятельность. (Письмо ФНС России от 28.04.2014 № БС-4-11/8296@, Письма Минфина России от 15.05.2015 № 03-04-05/27966 и от 17.04.2014 № 03-04-07/17776).

Пример: В 2017 году Журавлев А.К. достиг пенсионного возраста, но продолжил работать. В 2018 году он приобрел квартиру стоимостью 3 млн.рублей. По окончании 2018 года (в 2019 году) Журавлев А.К. сможет подать документы в налоговую инспекцию по месту регистрации для получения имущественного вычета за 2018, 2017, 2016, 2015 годы (так как он является пенсионером и имеет право на перенос вычета). В случае, если уплаченного им за 2015-2018 годы налога не хватит, чтобы полностью исчерпать вычет, то он сможет продолжить получать его в последующие годы.

Получение имущественного вычета по дополнительным доходам

В первую очередь хотелось бы отметить, что если у пенсионера есть любой доход, который облагается налогом на доходы по ставке 13% (НДФЛ) , то он может применить к нему имущественный вычет за покупку жилья (Письма Минфина России от 06.03.2013 N 03-04-05/7-181, от 21.12.2012 N 03-04-05/7-1419, Письмо ФНС России от 06.04.2011 N КЕ-4-3/5392@)

Примерами таких доходов может быть:

- доход от сдачи в аренду квартиры;

- доход от продажи имущества (например, квартиры);

- дополнительная негосударственная пенсия;

- заработная плата (если пенсионер продолжает работать на пенсии);

Пример: пенсионерка Яблокова О.В. получает государственную пенсию, и также она официально сдает в аренду квартиру. Денежные средства, которые она получает от сдачи квартиры в аренду, облагаются налогом на доходы (Яблокова О.В. каждый год подает декларацию 3-НДФЛ, где декларирует доходы от сдачи квартиры в аренду и платит налог). В 2018 году Яблокова О.В. купила себе еще одну квартиру. Начиная с 2019 года Яблокова О.В. вправе применять имущественный вычет от покупки к квартиры к налогу от сдачи квартиры в аренду. Соответственно, Яблокова не будет платить налог от сдачи квартиру в аренду до полного исчерпания имущественного вычета.

Пример: Васильев В.В. вышел на пенсию в 2009 году. В 2018 году Васильев В.В. продал квартиру, которой он владел менее 3-х лет за 2 млн. руб. и купил дом за 5 млн. руб. Так как Васильев владел квартирой менее 3-х лет, то при ее продаже он должен заплатить налог на доходы (13%) в размере 130 тыс. руб. (из расчета, что он использовал стандартный вычет при продаже имущества, чтобы уменьшить облагаемую сумму на 1 млн. руб.).

При покупке дома у Васильева В.В. также появилось право на использование налогового имущественного вычета при покупке жилья в размере максимальной суммы вычета — 2 млн. руб. (260 тыс. руб. к возврату). Так как покупка дома и продажа квартиры осуществлены в одном календарном году, налогоплательщик вправе произвести взаимозачет налога. Соответственно, Васильев В.В. не должен будет платить налог на доходы от продажи квартиры, а также у него образуется неиспользованный остаток имущественного вычета в размере 1 млн.руб. (130 тыс. руб. к возврату). Он сможет использовать остаток имущественного вычета, если у него в будущем появятся другие доходы, облагаемые подоходным налогом по ставке 13%.

Не забываем о супруге

В заключении отметим, что если пенсионер состоит в официальном браке, и у его супруга(и) есть доходы, облагаемые налогом на доходы (НДФЛ), то в ряде случаев вычет может быть получен через него.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Могут ли неработающие пенсионеры получить налоговый вычет за продажу квартиры, ее покупку или лечение? А также, какие налоговые вычеты предусмотрены для работающих пенсионеров – ответы на эти и другие вопросы в сегодняшней статье.

В настоящее время наиболее часто заявляемыми физическими лицами налоговыми вычетами (далее НВ) являются:

- Имущественные (как при приобретении, так и при реализации имущества);

- Социальные (за лечение и лекарства, учебу, взносы на пенсию и ДМС, благотворительность);

- Стандартные (на детей и для лиц, имеющих право на получение пособия, в соответствии с НК РФ).

По общему правилу получить вышеуказанные виды НВ (за исключением НВ за реализацию имущества) гражданин может только в случае получения дохода, с которого в госбюджет производится отчисление подоходного платежа по ставке 13%.

В связи с этим вернуть расходы по произведенным тратам не могут:

- Предприниматели на особых режимах;

- Безработные граждане.

Однако по определенным видам НВ безработным пенсионерам предоставляется право на перенос остатка льготы на предшествующие подаче документов на вычет, года.

Рассмотрим более подробно, по каким видам налоговых вычетов пенсионер может возместить произведенные траты, а по каким нет, какой порядок заявления льготы установлен для данной категории граждан, и какие бумаги нужно собрать для подтверждения права на льготу.

Налоговый вычет при покупке квартиры для пенсионеров

Для граждан, находящихся на пенсии по данному виду НВ Налоговым кодексом РФ предусмотрено право на перенос остатка льготы на предыдущие периоды.

- До 2014 года данным правом обладали только пенсионеры, не имеющие другого источника дохода, кроме пенсий. В связи, с чем работающие пенсионеры данной привилегии были лишены и налоговый вычет представлялся им на общих основаниях, что ставило их в неравное положение с обычными налогоплательщиками.

- С 2014 года работающих и неработающих пенсионеров уравняли в правах и с указанного периода, граждане, находящиеся на пенсии, но имеющие дополнительный источник доходов могут воспользоваться правом на перенос остатка и получить дополнительно вычет за 3 предшествующих года.

Пример: Степанов В.Р. в 2014 году вышел на пенсию, но продолжал работать и получать з/п. В 2015 году он купил з/у с небольшим домиком ценой 1 687 540 руб. Обратившись за имущественным налоговым вычетом в 2016 году, Степанов сможет получить данную льготу за 2015 год и перенести остаток на три предшествующих данному периоду (2014) года: 2013-2011гг.

Перенос остатка на будущие года (если за 3 перенесенных года остался недополученный остаток вычета) для неработающих пенсионеров не предусмотрен. Но в отношении пенсионеров, имеющих дополнительный доход, данного ограничения не установлено.

Также стоит отметить, что в случае если пенсионер обратится за переносом остатка позднее года, следующего за тем, когда он образовался, возместить траты за все указанные периоды не получится, об этом прямо говорит Минфин в ряде своих писем:

Пример: Пенсионер Степанов в 2012 году заявил НВ по купленной годом ранее квартире. Соответственно, периодом, в котором у него образовался остаток будет 2011 год. Остаток вычета он может перенести на 2008, 2009, 2010г. Если за возвратом остатка Степанов обратится в налоговую в 2013 году, то остаток он сможет перенести лишь на два года: 2009 и 2010г.

Стоит особо отметить, что перенос остатка на предшествующие периоды возможен только в том случае, если в данные года пенсионером был получен доход и уплачен НДФЛ. Если доход отсутствовал, налоговый орган в переносе откажет.

Для возврата средств, истраченных пенсионером на покупку жилой недвижимости, ему необходимо будет:

- Заполнить налоговые декларации за те периоды, по которым будет заявлен вычет и перенесен остаток по нему на предыдущие года;

То есть, если квартира куплена в 2017 году, то при подаче документов в 2018 году пенсионер должен приложить декларации за 4 года: 2016, 2015, 2014, 2013

- Собрать полный пакет документов, подтверждающих право собственности на жилье и расходы на его покупку и отделку, в том числе платежные документы;

Если НВ и перенос остатка, заявляются также и по тратам на погашение процентов по кредиту на покупку жилья, к пакету документов необходимо будет добавить кредитный договор, график уплаты процентов и бумаги, подтверждающие непосредственную уплату процентов.

- Сдать собранные бумаги в налоговый орган по месту прописки;

- После истечения трех месяцев, отводимых на камеральную проверку и месяца на перевод средств, денежные средства поступят на счет заявителя, который он указал в заявлении на получение НВ

Если вам необходима помощь в подготовке и сдаче в налоговую инспекцию всех необходимых документов для получения налогового вычета, то наш дежурный юрист онлайн готов это сделать за вас в кротчайшие сроки.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Имущественный вычет при продаже имущества пенсионером

При продаже имущества, находившегося во владении собственника менее определенного законом срока, ее владелец должен уплатить в бюджет налог с полученной прибыли. При этом каких-либо льгот для пенсионеров законодательство в данном случае не устанавливает. Налог платить они обязаны на общих основаниях.

Напомним, что обязанность уплаты подоходного платежа с прибыли при реализации имущества возникает, если данное имущество находилось в собственности менее:

- 3 лет, если оно было приобретено до 2016 года, либо получено по наследству, в дар, в порядке приватизации или по договору пожизненной ренты;

- 5 лет – во всех иных случаях.

Ставка налога составляет:

- 13% для резидентов;

- 30% для нерезидентов.

При исчислении налога, подлежащего уплате при реализации жилой недвижимости, пенсионер может воспользоваться имущественным вычетом в сумме 1 млн. руб., либо в размере расходов на покупку проданного жилья.

Если пенсионер является нерезидентом применить НВ при расчете НДФЛ он не сможет, кроме этого, налог он должен будет уплатить по повышенной ставке – 30%. Такие требования устанавливает законодательство для всех граждан, пребывающих на территории РФ менее 183 дней.

Для того чтобы уменьшить подоходный налог от продажи на сумму расходов при покупке жилья пенсионер должен иметь подтверждающие тому документы. Если они отсутствуют, уменьшить НДФЛ от продажи он сможет только на сумму НВ.

Пример: Селиверстов В.В., находясь на пенсии, продал дачный участок с домом за 3 241 000 руб., полученный им по наследству годом ранее от матери. В связи с этим документы, подтверждающие расходы по покупке, отсутствуют.

В данном случае Селиверстов может только воспользоваться НВ в один миллион рублей. С учетом данной льготы в бюджет он должен будет уплатить НДФЛ в размере 291 330 руб. (3 241 000 – 1 000 000 руб.).

Социальные вычеты для пенсионеров

Предоставление соцвычетов неработающим пенсионерам законодательством не предусмотрено. Поэтому, если в году, в котором были осуществлены траты на обучение, лечение, благотворительность, или взносы на накопительную часть пенсии, гражданин не получал доход, возместить данные расходы он не сможет. Связано это с тем, что перенос остатка по соцвычетам Налоговым кодексом РФ не предусмотрен.

Получить данный вид НВ сможет лишь пенсионер, получавший доход в том периоде, в котором им были произведены траты, подпадающие под соцвычет.

Стандартные вычеты для пенсионеров

Также, как и в случае с социальными, стандартные НВ не могут быть получены гражданами, не имеющими доходов. К работающим пенсионерам данные ограничения не применяются, социальные и стандартные НВ могут быть получены ими на общих основаниях.

Если у вас остались неразъясненные вопросы по поводу права работающих и неработающих пенсионеров на получение налоговых вычетов, то наш дежурный юрист онлайн готов на них ответить. Свой вопрос вы можете задать в форме ниже.

Налоговый вычет для пенсионеров зависит от того, какие именно расходы он хочет возместить.

Если, например, пенсионер хочет вернуть часть денег, израсходованных на свое лечение, то ему необходимо обратиться в налоговый орган для получения социального налогового вычета (ст. 219 НК РФ). Если же пенсионер хочет вернуть часть денег, потраченных на приобретение недвижимости, то в налоговый орган нужно заявить об имущественном налоговом вычете (ст. 220 НК РФ).

Декларация 3-НДФЛ работающего пенсионера (образец)

Налоговый вычет позволяет гражданам вернуть часть НДФЛ, суммы которого ранее были удержаны с их зарплаты работодателем и перечислены в бюджет. Помимо этого, применение вычета позволяет уменьшить сумму налога к уплате. То есть претендовать на налоговые вычеты могут граждане, которые получают доходы, облагаемые по ставке 13% (например, зарплату по трудовому договору).

Налоговый вычет для пенсионеров при покупке квартиры

Налоговый имущественный вычет при покупке квартиры ограничивается суммой в размере 2 000 000 рублей. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. 260 000 рублей (2 000 000 х 13%) (подп. 1 п. 3 ст. 220 НК РФ). Данный налоговый вычет представляется единожды (п. 11 ст. 220 НК РФ).

Чтобы вернуть подоходный налог, пенсионеру необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на налоговый имущественный вычет, а также декларацию по форме 3-НДФЛ (подп. 6 п. 3, п. 7 ст. 220 НК РФ).

Если покупатель квартиры за год воспользовался правом на получение имущественного налогового вычета не в полном размере, то остаток этого вычета может быть перенесен на следующие календарные годы до полного его использования (п. 9 ст. 220 НК РФ).

Кроме этого, для пенсионеров предусмотрен специальный перенос остатка имущественного вычета на предшествующие три года (п. 10 ст. 220 НК РФ). Но чтобы это сделать, пенсионеру необходимо за эти годы также иметь доход, облагаемый НДФЛ.

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и уволившийся с работы в 2019 году, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором он купил квартиру и работал (за 2018 год), и за предыдущие 3 года, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы).

В случае если пенсионер продолжает трудиться, он может также перенести остаток имущественного вычета на следующие календарные годы (п. 9 ст. 220 НК РФ).

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и продолжающий работать, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором была приобретена квартира (за 2018 год), за предыдущие годы, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы), и за последующие годы, в которых он будет получать доход, облагаемый НДФЛ (допустим, за 2019 год и т.д.).

За неработающего пенсионера получить имущественный налоговый вычет может его супруга при наличии у нее дохода в год покупки квартиры. Причем право на вычет не зависит от того, кто из супругов фактически нес расходы на приобретение квартиры (Письмо ФНС России от 30.03.2016 № БС-3-11/1367@ , п. 2 ст. 34 СК РФ).

Налоговый вычет для пенсионеров на лечение

Налоговый социальный вычет за медицинские услуги, за исключением дорогостоящих, ограничивается суммой в размере 120 000 рублей в год. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. не более 15600 рублей (120 000 х 13%) (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

Подробно о дорогостоящем лечении можно прочитать в отдельной консультации.

Чтобы вернуть подоходный налог на лечение, пенсионеру так же необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на социальный вычет, и декларацию по форме 3-НДФЛ. Пенсионерам, работающим или получающим другой доход (например, от аренды квартиры), с которого уплачивается НДФЛ, можно воспользоваться налоговым социальным вычетом на общих основаниях (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

А вот для неработающих пенсионеров законодательство не предусматривает возврат налога за лечение, оплата которого была произведена в году, в котором пенсионер уже не работал. Ведь для того, чтобы компенсировать расходы на медицинские услуги и вернуть налог, сначала НДФЛ нужно уплатить, а с получаемой пенсионером пенсии НДФЛ не удерживается и не уплачивается (подп. 2 ст. 217 НК РФ).

Заявить налоговый вычет на лечение неработающего пенсионера могут его дети, при условии наличия у них дохода и при условии, что все подтверждающие лечение пенсионера и оплату лечения документы будут оформлены на них (подп. 3 п. 1 ст. 219 НК РФ).

Перенос остатка социального налогового вычета на последующий год не производится.

Вернуть НДФЛ за лечение пенсионера, имеющего облагаемый НДФЛ по ставке 13% доход, можно в течение 3-х лет с года оплаты расходов на медицинские услуги (п. 7 ст. 78 НК РФ).

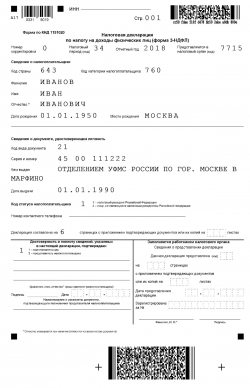

Образец 3-НДФЛ пенсионеров

Приведем пример заполнения налоговой декларации 3-НДФЛ работающим пенсионером при покупке им квартиры и оплате своего лечения за 2018 год.

Пример: Пенсионер Иванов И.И. 01.01.2018 г. приобрел в собственность по договору купли-продажи квартиру стоимостью 3 000 000 рублей за счет собственных сбережений, а также за 2018 год израсходовал на свое лечение 140 000 рублей. Годовой доход Иванова И.И. в виде заработной платы за 2018 год составил 600 000 рублей. С годового дохода Иванова И.И. работодатель в течение 2018 года удержал НДФЛ в размере 78 000р. (600 000 х 13%).

В 2019 году Иванов И.И. подает в ИФНС по месту своей регистрации пакет документов на имущественный вычет на покупку квартиры на основании подп. 3 п. 1 ст. 220, подп. 1 п. 3 ст. 220 НК РФ. А также подает пакет документов на социальный вычет на лечение на основании подп. 3 п. 1 ст. 219 НК РФ.

По декларации 3-НДФЛ за 2018 год сумма налога, подлежащая возврату из бюджета, будет составлять 78 000р.

Иванову И.И. за 2018 год предоставлен социальный налоговый вычет в размере 120 000 рублей и имущественный налоговый вычет в размере 480 000 рублей (600 000 – 120 000).

Остаток имущественного вычета, который Иванов И.И. перенесет на 2017, 2016 и 2015 года – 1 520 000р. (2 000 000 – 480 000). За каждый год (2017, 2016 и 2015) Иванов И.И. подаст отдельные декларации 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ пенсионером за 2018 год