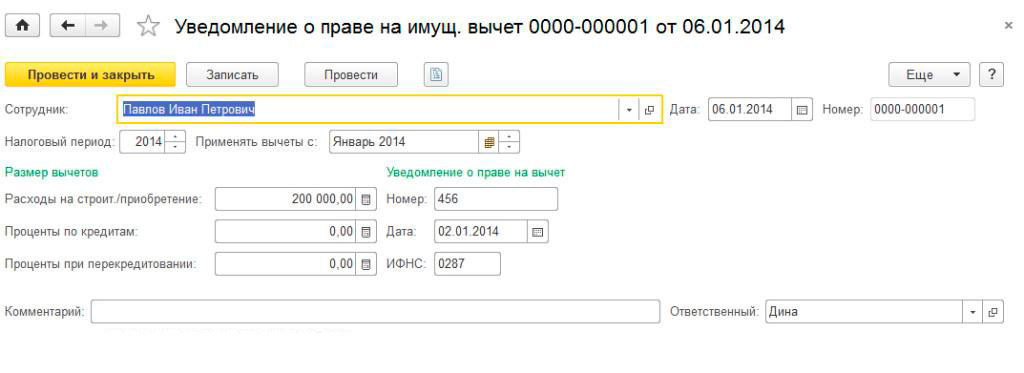

Чтобы получить вычет в своей организации, сотрудник должен подать заявление вместе с уведомлением, выданным от ИФНС. На основании предъявленных документов в программе оформляется имущественный вычет.

В новом уведомлении нам нужно выбрать сотрудника, для которого оформляется вычет. Затем нам нужно указать налоговый период и срок, с которого будет применяться данный вычет.

Ниже следует указать размер вычета и ввести данные о праве на вычет по уведомлению: его номер, дату и ИФНС, в которой сотрудник получил уведомление.

После того, как мы проведем уведомление, оно сохранится в журнале документов на вычеты.

Таким образом, когда мы будем начислять заработную плату сотруднику, который имеет право на имущественный вычет, программа будет автоматически учитывать его при расчете НДФЛ. Перенос вычета на следующие месяцы будет осуществляться до момента, пока не будет использован полностью.

Так в программе 1С Бухгалтерия 8 ред. 3.0 можно оформить имущественный вычет при предоставлении сотрудником соответствующих документов в свою организацию.

Если у вас не получилось, то наш специалист может приехать и решить задачу.

Настроим. Подключим. Исправим. Найдем ошибку 1с.

1С: Упрощенка 8

«1С:Упрощенка 8» является спец-поставкой программы «1С:Бухгалтерия 8. Базовая версия», которая предварительно настроена для ведения учета по УСН. При этом в «1С:Упрощенке 8» сохранены все возможности «1С:Бухгалтерии 8» – достаточно изменить настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль.

1С: Бухгалтерия 8

«Программа 1С Бухгалтерия 8 создана для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной регламентированной отчетности, на коммерческих предприятиях: оптовую и розничную торговлю, комиссионную торговлю, оказание услуг, производство и тому подобное.

1С: Предприниматель 8

Программа «1С:Предприниматель 8» — создана для ведения бухгалтерского учета и составления отчетности индивидуальными предпринимателями ИП, ЧП, ПБОЮЛ. Программа позволяет вести Книгу учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей, являющихся плательщиками налога на доходы физических лиц (НДФЛ).

1С: Предприятие 8 Лицензии.

При необходимости работать с программой 1С более чем на одном компьютере (это может быть локальная сеть), а также при работе в одной базе 1С, возникает необходимость купить лицензии 1С. Лицензии 1С — это дополнительные ключи защиты программ 1С, которые покупаются отдельно и дают право пользоваться на несколько компьютеров.

Отправить эту статью на мою почту

В настоящей статье рассмотрим вопросы, связанные со стандартными вычетами в 1С Бухгалтерия 3. Разберем, каким образом осуществляется их предоставление и отражение в программе. Все стандартные вычеты по налогу на доходы физических лиц предоставляются по соответствующему заявлению сотрудника. Т.е. ни одна организация не осуществит уменьшение налоговой базы и не будет возвращать налог, если не было заявления от физического лица. Вычеты предоставляются не только штатным сотрудникам, но и также тем, кто работает по договору гражданско-правового характера. Если сотрудник числится в нескольких организациях, то предоставление вычета будет осуществляться только одной из них. Он также самостоятельно принимает решение, в какой из этих организаций будут действовать вычеты. Рассматриваемые в данной статье вычеты делятся на две группы. Первая группа – это вычеты, которые предоставляются на самого работника организации. Вторая группа – вычеты на детей.

НАСТРОЙКА 1С. ЕСТЬ ЗАДАЧА? БЕСПЛАТНАЯ ОЦЕНКА! Смотреть подробнее →

Стандартные вычеты установлены статьей 218 НК РФ. Они предоставляются до того месяца, в котором общая сумма дохода, начиная с начала года составляет не более 350 000 рублей.

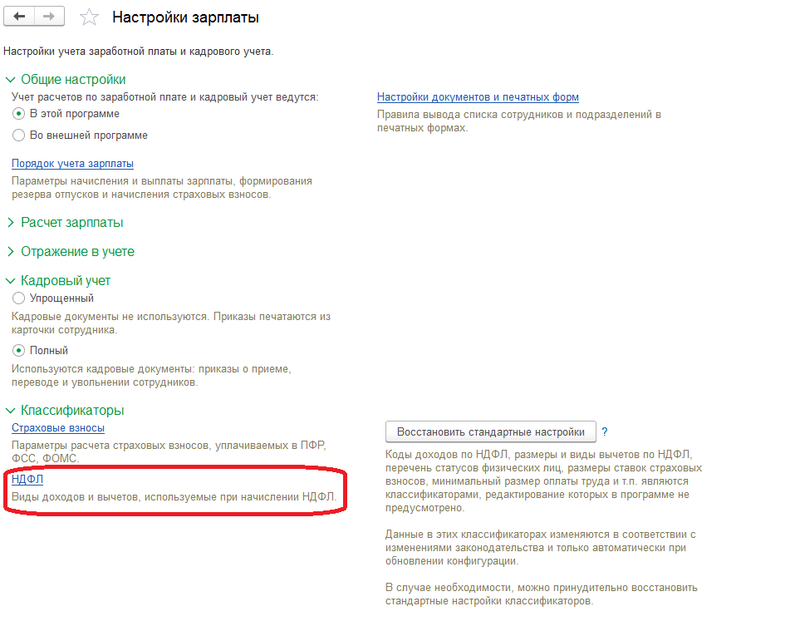

Для того чтобы в программе перейти к списку вычетов необходимо выбрать параграф “Зарплата и кадры”, далее выбрать пункт “Настройка зарплаты” и перейти по ссылке “НДФЛ”.

Мы попадем в окно параметров расчета НДФЛ. На закладке “Размеров вычетов НДФЛ” у нас представлен код вычета и его размер, а также ограничение по доходу. На закладке “Виды вычетов НДФЛ” наименования вычетов.

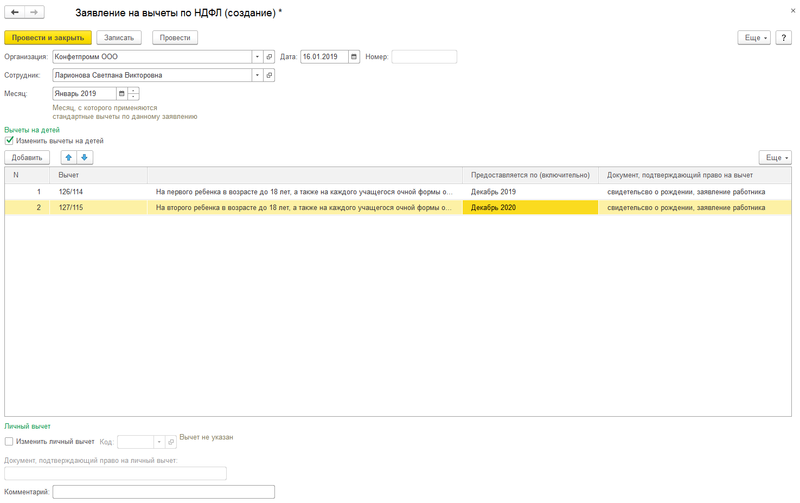

Следующим шагом оформим документ “Заявление на вычеты”. Для этого необходимо вернуться в параграф “Зарплата и кадры” и выбрать пункт “Заявление на вычеты”. Создаем новое заявление, в шапке указываем организацию, если их несколько в нашей ИБ, и указываем сотрудника. Также установим месяц — с него будут наш вычет применяться. Галочка “Изменить вычеты на детей” будет установлена сразу при создании. Далее внесем два вычета в таб. часть – с кодами 126/114 и 127/115. Предоставляться они будут по разные даты, на это следует обратить внимание в колонке “Предоставляется по (включительно)”.

К примеру, если бы требовалось установить вычет на самого сотрудника, то под таб. частью необходимо поставить галочку “Изменить личный вычет” и заполнить соответствующий код вычета. После чего проводим наше заявление.

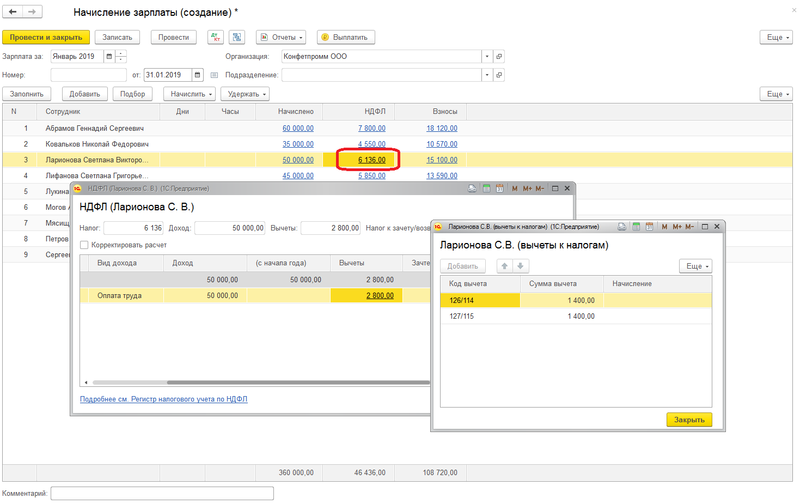

При расчете НДФЛ будет происходить проверка на возможность применить вычет исходя из дохода сотрудника.

Далее оформим начисление зарплаты. Перейдем в параграф “Зарплата и кадры” и далее пункт “Все начисления”. В открывшейся форме нажимаем “Создать” и выбираем операцию “Начисление зарплаты”. Указываем реквизиты шапки и нажимаем кнопку “Заполнить”. В документе есть возможность посмотреть расшифровку НДФЛ по интересующему нас сотруднику и убедиться, что при начислении применяются вычеты, которые мы указывали в заявлении.

После чего остается провести документ.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Право на стандартные налоговые вычеты

Стандартные налоговые вычеты по НДФЛ может предоставить один из налоговых агентов по выбору налогоплательщика на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты (п. 3 ст. 218 НК РФ). Если у налогоплательщика право вычет сохранилось и в следующем году, то подавать заявление повторно он не должен. Написать заявление сотрудник может в произвольной форме (см. рис.1), к нему нужно приложить копии документов, подтверждающих право на вычеты.

Рис. 1. Образец заявление о предоставлении стандартного вычета

Если сотрудник принят на работу в организацию не с 1 января, то к заявлению он должен приложить справки 2-НДФЛ со всех своих предыдущих мест работы в этом году.

Отредактировать этот справочник невозможно, хотя виды и размеры вычетов периодически корректируются законодательством. При своевременном обновлении конфигурации изменения будут отражаться в программе автоматически.

Данные из справок, принесенных сотрудником с прошлых мест работы, заносятся в регистр сведений Доходы с предыдущего места работы (НДФЛ) из формы Налог на доходы по одноименной команде.

Открывается этот документ по команде Ввести новое заявление на стандартные вычеты из карточки сотрудника в форме Налог на доходы (см. рис. 3).

Вычеты делятся на так называемые личные и детские. К личным относятся вычеты, предоставленные в соответствии с подпунктами 1 и 2 пункта 1 статьи 218 НК РФ (код 104, 105).

Налогоплательщику может быть предоставлен только один из них. Если у налогоплательщика есть основания для получения нескольких личных вычетов, то, согласно пункту 2 статьи 218 НК РФ предоставляется максимальный из них.

Для указания личного вычета в документе Заявление на вычеты по НДФЛ (рис. 2) нужно установить флаг Изменить личный вычет и указать Код вычета.

Обратите внимание: вычет с кодом 103 не применяется с 1 января 2012 года! Согласно Федеральному закону от 21.11.2011 № 330-ФЗ подпункт 3 пункта 1 статьи 218 НК РФ с этого времени утратил силу. Если указать этот вычет после 31 декабря 2011 года, то на расчет НДФЛ он не повлияет.

Вычеты на детей

Минфин России в письмах от 17.04.2014 № 03-04-05/17619, от 26.02.2013 № 03-04-05/8-133 и др. разъясняет порядок применения вычетов в ситуациях, когда детей несколько.

Так, при определении размера вычета необходимо учитывать общее количество детей, включая тех, которые достигли возраста, после которого родители утрачивают право на вычет. Очередность детей для целей вычета определяется по старшинству. Таким образом, если на первого и второго ребенка вычет уже не предоставляется, то родитель все равно имеет право получать вычет на третьего ребенка в размере 3 000 рублей.

Момент, когда право на вычеты прекращается

Сумма дохода налогоплательщика. Статья 218 НК РФ регламентирует также и порядок окончания применения вычетов. Так, вычет на ребенка предоставляется до тех пор, пока доходы налогоплательщика-работника с начала года не достигнут 280 000 руб.

Совершеннолетие и учеба. Уменьшение налоговой базы производится до конца того года, в котором ребенок достиг 18 лет, а если ребенок учится очно или находится в академическом отпуске, то до 24 лет. Очная форма обучения — это классическое образование на дневном отделении.

При обучении на вечернем отделении право на налоговый вычет не продлевается до 24 лет, поскольку по сути это очно-заочная форма. Прекратить применение вычетов согласно НК РФ следует и в случаях, когда расторгается или завершается договор о передаче ребенка на воспитание в семью.

Вступление ребенка в брак. В письме от 31.03.2014 № 03-04-06/14217 Минфин России разъяснил, что согласно подпункту 4 пункта 1 статьи 218 НК РФ налоговый вычет на ребенка прекращается при вступлении его в брак, поскольку с этого момента родители перестают его обеспечивать.

Окончание попечительства. В письме от 25.10.2013 № 03-04-05/45277 Минфин России указал, что попечитель не вправе получить стандартный вычет по НДФЛ на подопечного после его 18-летия, даже если он продолжает учиться. Попечительство прекращается автоматически по достижении подопечным 18 лет, а также при вступлении его в брак и в других случаях приобретения им полной дееспособности до достижения совершеннолетия.

Двойной вычет единственного родителя. Единственный родитель, вступив в брак, теряет право на получение двойного вычета с кодом 118-121. Кто является единственным родителем для целей получения вычета на ребенка в двойном размере, Минфин России уточнил в письмах от 14.03.2014 № 03-04-06/11148, от 29.01.2014 № 03-04-05/3300, от 03.07.2013 № 03-04-05/25442, от 11.04.2013 № 03-04-05/8-372, от 30.01.2013 № 03-04-05/8-77. По мнению ведомства, родитель может быть единственным в случае, когда:

- второй родитель ребенка умер либо признан безвестно отсутствующим;

- запись об отце в справке о рождении ребенка внесена на основании заявления матери, не состоящей в браке (т. е. отцовство юридически не установлено).

Единственный родитель может продолжить получать двойной вычет и вступив в брак, если его супруг откажется от вычета. При этом код вычета 118-121 изменится, соответственно, на код 122-125. От сотрудника потребуется новое заявление о предоставлении налогового вычета. При этом второй родитель может отказаться от вычета только при наличии у него такого права. Об этом говорит ФНС России в письме от 02.04.2013 № ЕД-3-3/1187@. К примеру, если у второго родителя нет дохода, облагаемого по ставке 13 процентов, то и передать свое право на вычет он не может.

Рис. 4. Прекращение применения вычетов

От редакции. Отметим, что право на имущественный регистрируется в программе документом Уведомление о праве на имущественный вычет (форма Налог на доходы — Ввести новое уведомление о праве на имущественный вычет из карточки сотрудника).