Согласно Налоговому кодексу Российской Федерации, каждый налогоплательщик может заявить о своем праве на налоговый вычет с покупки жилья, в том числе, приобретенного по ипотеке (ст. 220 НК РФ).

При этом физическое лицо имеет право вернуть часть денежных средств не только по расходам на покупку квартиры, но и с процентов, уплаченных по кредиту за отчетный период.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

В чем разница между долевой и совместной собственностью?

Если недвижимость приобретена в браке, оба супруга могут претендовать на право получения вычета с ипотеки и выплаченных процентов. При этом имеет значение вид собственности, оформленной на супругов – совместная или долевая.

Совместная собственность подразумевает совместное владение имуществом без выделения долей каждого из них.

Долевая собственность подразумевает выделение точной доли каждого из супругов. Она может быть любой – 1/2, 1/3, 1/4 и т. д.

При оформлении недвижимости в общую совместную собственность, на супругов выдается одно свидетельство о праве собственности, при этом не важно, кто является собственником – оба супруга или один из них.

При оформлении квартиры (дома) в общую долевую собственность, выдается два свидетельства о регистрации права собственности, в которых указан размер доли каждого из супругов.

Как распределяется возврат налога при совместном владении между супругами?

Распределение долей при совместной собственности зависит от даты приобретения имущества:

-

До 01.01.2014г.: вычет по ипотечным процентам распределяется в таких же пропорциях, как основной вычет по НДФЛ. Если при оформлении собственности решили распределить вычет 30/70%, то и вычет по процентам будет распределяться аналогично.

При этом сумма процентов, выплаченных за отчетный период, часть которой подлежит возврату, не ограничена.

Для возврата суммы расходов по ипотеке нужно составить заявление (соглашение) о распределении процентов по ипотеке между супругами. Заявление предоставляют в налоговую инспекцию вместе с декларацией 3-НДФЛ (о том, как правильно заполнить 3-НДФЛ на налоговый вычет по процентам по ипотеке, читайте тут). Заявление можно составить в произвольной форме, но в каждом отделении ФНС представлены стенды с образцами заполнения этого документа.

Реквизиты заявления о распределении ипотечных процентов при совместной собственности:

В тексте заявляется о распределении процентов имущественного налогового вычета по НДФЛ на приобретение недвижимости (квартиры, дома, земельного участка) на территории Российской Федерации, расположенной по адресу (далее указывается адрес).

Супруги Мальцевы приобрели в 2014 году недвижимость (квартиру) в ипотеку и оформили ее как совместную собственность. Стоимость квартиры составила 2,6 млн руб., а сумма выплаченных процентов по ипотеке составила 700 тыс. рублей. Поскольку официальный доход у мужа больше, было принято решение распределить вычет по процентам в пропорциях 80% мужу и 20% жене.

Таким образом, после проверки декларации г-н Мальцев сможет получить вычет из суммы 560 тыс. руб. (72 800 руб.), а Мальцева – исходя из суммы 140 тыс руб. (18 200 руб.), не считая основной суммы кредита.

Как происходит распределение при долевой собственности?

Долевые собственники-созаемщики имеют право распределять вычет по процентам в любой пропорции, независимо от размера долей. Ежегодно пропорции можно изменять на свое усмотрение.

Супруги Петровы купили квартиру в долевую собственность в 2014 году за 2 млн. рублей с размером долей 50/50%. За первый год ипотеки собственники заплатили 300 тыс процентов и распределили вычет пополам, получив вычет в сумме 19500 руб на каждого (150 тыс *13%).

В 2016 году мужа уволили, поэтому при подаче декларации на вычет по процентам за 2015 год супруги Петровы решили распределить доли поровну, как в 2014 году, а за 2016-й в соответствии 100/0% (100% вычета по процентам получит жена, а муж – ничего, поскольку доходы за этот год отсутствовали).

Таким образом, за 2016 год они заявили о вычете по процентам на ипотеку в размере 39000 руб., которые получит супруга (300 тыс.*13%).

В тех случаях, когда супруги приобретают квартиру в долевую собственность и каждый из них вкладывает определенную сумму в покупку, они имеют право заявить о распределении долей в соответствии с понесенными расходами. При этом все расходы должны быть документально подтверждены. Однако, ипотечные проценты, согласно Семейному кодексу РФ, считаются совместной тратой обоих супругов, поэтому распределение вычета они могут осуществить в любой пропорции и менять каждый год.

Как получить ипотечный возврат?

Подавать заявление на вычет по процентам можно только тогда, когда основной вычет уже выбран. Пошаговая инструкция для получения вычета по процентам:

Сбор правоустанавливающих документов. Для получения вычета нужно собрать пакет документов: копию паспорта (оригинал предъявляется налоговому агенту), договор об ипотеке, график погашения кредита, справка о выплаченных процентах за отчетный период с подтверждением об отсутствии просрочек по платежам, справка 2-НДФЛ, декларация 3-НДФЛ, и заявление на вычет процентов по ипотеке.

Если квартира была приобретена ранее 1 января 2014 года, при совместной собственности нужно предоставить соглашение (заявление) о распределении вычета с указанием доли. Если квартира была приобретена после 2014 года, соглашение нужно делать, если стоимость жилья меньше 4 млн. рублей, потому что в этом случае сумма вычета на каждого собственника составляет ровно 2 млн. руб.

Если супруги заключили брачный договор, то и вычеты распределяются в соответствии с долями в совместно приобретенном имуществе, и заявление при этом составлять нельзя.

Больше о том, когда и как подавать документы на получение имущественного вычета, можно узнать здесь.

Особенности и нюансы, если есть два и более заемщиков

Если недвижимость приобретается супругами, часто она оформляется в совместную собственность. Если при покупке участвуют иные лица, недвижимость оформляется как долевая собственность.

При этом созаемщиков может быть больше двух человек. При совместной ипотеке созаемщиками также могут выступать люди, не состоящие в браке, но их может быть не больше четырех человек по договору.

Когда имеет место быть долевая собственность, недвижимость разделена между покупателями, и этот факт зафиксирован документально. По кредиту и выплаченным процентам созаемщики могут вернуть подоходный налог только в размере понесенных и подтвержденных расходов. Если одна из долей оформлена на несовершеннолетнего, налоговый вычет получает его законный представитель, который несет фактические расходы.

В будущем, право получения имущественного вычета у ребенка исчерпано не будет.

После совместной покупки жилья супружеская пара может воспользоваться законным правом на получение финансового возврата части ранее уплаченного ими в казну страны налога на доходы физического лица

Каждый гражданин России при наступлении в его жизни определенных обстоятельств имеет право на получение налоговых вычетов. Те из них, которые относятся к категории имущественных, полагаются лицам, которые приобрели на территории нашей страны жилой недвижимый объект, или долю в нем. Иногда бывает так, что одно жилье куплено супружеской четой, каждый представитель которой может обратиться в налоговую за возвратом средств. В этом случае получение денег возможно двумя путями: либо их забирает кто-то один, либо возврат осуществляется каждому из супругов. Уведомить Федеральную налоговую службу о том, как именно муж и жена хотят получить деньги, они могут путем составления специального документа. Образец заявления о распределении налогового вычета между супругами, для тех, кто не знает, как его нужно писать, рассмотрим в представленной статье.

Как именно происходит распределение вычета между супругами

Совместная покупка недвижимости несколькими гражданами, в частности супругами, рассматривается как приобретение общей долевой собственности.

Вычет может предоставляться супругам либо в выбранном ими процентном соотношении, либо по величине произведенных каждым из них на покупку жилья затрат

В данном случае супругам может быть по закону предоставлен возврат средств согласно учету следующих обязательных нюансов:

- размеру долей каждого лица;

- ограничений, установленных Налоговым Кодексом нашей страны.

Приведем пример. Представьте, что некие господин и госпожа Ивановы приобрели в качестве общей собственности трехкомнатную квартиру в центре города Н. Госпоже Ивановой принадлежат 75% жилья, а господину Иванову 25%. Соответственно, из общей суммы расходов, понесенных в совокупности обеими сторонами на покупку жилплощади, согласно данному соотношению супруге будут полагаться вычеты за 75% расходов, а супругу за 25%.

При этом максимальное значение суммы, с которой каждому из них можно будет вернуть до 13% (величина налога на доходы физического лица, уплачиваемого за граждан России в казну государства), будет равно:

- 2 миллионам рублей, при условии, что квартира покупалась за собственные средства;

- и 3 миллионам рублей, если жилье бралось с использованием ипотечного займа.

Впрочем, даже при условии, что супруги приобретали квартиру без разделения конкретного процентного соотношения долей, и при этом только один из них указан в документах в качестве собственника, они все равно могут получать вычет отдельно друг от друга.

Если вы не произведете указание конкретных долей, налоговая сделает это за вас, и назначит каждому гражданину по 50% от общей суммы вычета

Все дело в том, что согласно букве закона, все имущество, которое наживалось супругами в браке, считается общим автоматически. Получается, что никаких юридических оснований для запрета на распределение средств налогового вычета между супругами и в этом случае не имеется.

Можно ли менять изначально выбранный вариант распределения вычета после уведомления Налоговой службы

Пока вы еще принимаете решение о том, нужно ли вам получать налоговый возврат по-отдельности, или лучше подать единое заявление, хотим предупредить, что изначально принятое вами решение относительно распределения долей в дальнейшем поменять будет нельзя.

Иными словами, если квартира куплена за свои средства, и вы уже уведомили ФНС о том, что хотите поделить вычет тем или иным способом согласно затратам, например, то ничего исправить нельзя.

Тем не менее, во всяком правиле существует исключение, и это правило также не редкость. В одном из случаев все же можно будет решение изменить на законных основаниях. Так, если вы использовали для покупки дома, квартиры или иного жилого объекта ипотечный кредит, вам будут возвращаться средства на погашение процентов долга. Распределять доли по процентам можно будет с частотой до одного раза в год, на случай, например, если жена вдруг начала гасить больший процент займа, чем муж.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность: распределение

Вы вольны принимать любое решение относительно того, какой процент возврата получит каждый из вас

Приобретая одно жилье на двоих, супруги имеют право заключить между собой договоренность об особом распределении средств возврата. Если подать заявление в налоговую службу без указания долей вычета, то по умолчанию произойдет их распределение напополам. Проще говоря, супруги станут получать деньги в равных долях, по половине от причитающейся им величины возврата.

Тем не менее, при желании вы можете подать заявление, в котором будет указано, в каких пропорциях вы хотели бы получать вычет, вплоть до того, что муж, например, будет получать 99%, а жена 1%.

Письмо, направляющееся в ФСН, будет содержать данные о вашем решении, оформленные в виде заявления, которое нужно будет завизировать подписями обоих супругов.

Обязательно помнить следует также и об упомянутых выше важных нюансах, представленных также и в таблице ниже.

Таблица 1. О чем нужно помнить при подаче заявления.

| Нюанс | Описание |

|---|---|

| Ограничение по сумме возврата | Максимальная величина имущественного вычета на каждого супруга не может превышать 2 миллионов (13% от данной суммы положены к возврату, соответственно речь идет о 260 тысячах рублей). |

| Количество возможностей подачи заявления | Подать заявление можно только один раз, если вы не использовали для покупки жилища взятые у кредитных организаций денежные средства. |

Максимальная положенная к возврату сумма составляет 260 тысяч рублей (13% от 2000000)

Обратите внимание: если цена вашей квартиры составит более 4 миллионов рублей (2 миллиона + 2 миллиона – максимальный вычет для каждого), то тогда вам не обязательно дополнительно составлять заявление о распределении долей при оформлении налогового возврата, так как инспекция автоматически поделит для вас доли напополам, то есть каждый должен получить до 260 тысяч рублей.

Теперь, когда основные нюансы нами были изучены, можно приступить к рассмотрению инструкции по составлению заявления на распределение имущественного вычета между супругами

Супругам, приобретшим квартиру в качестве общей собственности, нужно подавать заявление, написанием которого мы сейчас с вами займемся, одновременно с:

- передачей на рассмотрение налоговой декларации по форме №-НДФЛ;

- посещением ФНС для получения Уведомления, предоставляемого работодателю ради получения вычета на работе.

Как таковой конкретизированной формы интересующей нас бумаги не существует, она составляется произвольно, но с учетом определенных правил составления официальных документов. Приступим к их рассмотрению.

В редакции ст. 220 НК РФ, действующей с 1 января 2014 г., правило о распределении вычета между совладельцами, приобретающими жилье в общую совместную или долевую собственность, отсутствует. Это означает, что теперь каждый из совладельцев вправе получить вычет в размере до 2 млн руб. То есть при покупке жилья в 2014 г. и в последующие годы сособственники будут распределять уже не размер вычета, а расходы на приобретение объекта недвижимости и каждый может заявить вычет в сумме этих расходов, но не более 2 млн Для этого в инспекцию подается заявление о распределении расходов на приобретение объекта недвижимости. Например, расходы на покупку квартиры стоимостью 3,5 млн руб. супруги могут поделить в соотношении 2 млн руб. и 1,5 млн руб. или 1,75 млн руб. и 1,75 млн руб. и т. д. Разницу между 2 млн руб. и размером вычета, заявленного в отношении жилого объекта, если таковая имеется, теперь можно использовать при покупке другого жиль То есть если супруги купили жилье за 3,5 млн руб., распределили расходы в соотношении 2 млн руб. и 1,5 млн руб., то у второго супруга остается право использовать вычет в сумме 500 000 руб. (2 млн руб. – 1,5 млн руб.) при покупке другой квартиры.

Заявить имущественный вычет можно по доходам того года, в котором получено свидетельство о праве собственности на жилую недвижимость. Если жилье приобретено по договору о долевом участии в строительстве, то право на вычет возникает начиная с года, в котором оформлен передаточный акт на квартир То есть получать вычет по новым правилам могут только те налогоплательщики, у которых эти документы оформлены начиная с 1 января 2014 г. (если раньше они не получали вычет на покупку жиль

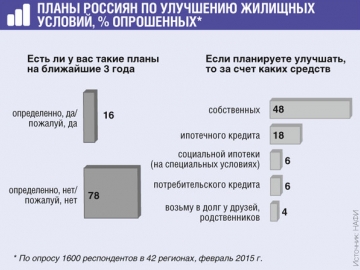

За 2 года число тех, кто отказался от идеи улучшать жилищные условия, выросло на 11%

А вот до 2014 г. супруги, приобретая квартиру в общую совместную собственность, должны были поделить между собой имущественный вычет в размере 2 млн руб., обратившись в ИФНС с письменным заявление Вычет можно было распределить в любых пропорциях, например 50% и 50%, 30% и 70%, даже 0% и Но бывает так, что через какое-то время совладельцы хотят изменить условия распределения. Причины могут быть разные. Допустим, супруги решили распределить вычет в пропорции 20% и 80% и подали в ИФНС вместе с декларациями о доходах соответствующее письменное заявление. Инспекция вынесла решение о предоставлении вычета. Но вдруг тот из супругов, в пользу которого было решено распределить 80% вычета, утратил источник доходов, облагаемых НДФЛ, не успев использовать свою часть вычета полностью. Можно ли в такой ситуации подать в инспекцию новое заявление и перераспределить вычет так, чтобы оставшуюся часть получал второй супруг?

Раз определившись с условиями распределения вычета, переиграть нельзя

Изменение порядка использования имущественного вычета не предусмотрено законом. Заявление о распределении вычета между супругами представлялось однократно при первоначальном обращении любого из совладельцев за получением вычета в отношении жилья, приобретенного в общую совместную собственность. Решение о предоставлении вычета декларанту выносилось ИФНС также один раз и не подлежало последующему пересмотру или корректировк Поэтому, однажды распределив вычет в той или иной пропорции, вы уже не можете ее поменят С тем, что условия распределения вычета не пересматриваются, согласны и По той же причине нельзя и передать неиспользованный остаток вычета другому супруг

“ Мы с супругом в 2013 г. купили квартиру, оформили все на него, распределили вычет в соотношении 10% в мою пользу и 90% — в его, потому что зарплата у него тогда была намного больше. Теперь обстоятельства изменились, я свои 10% уже выбрала, мы подали в ИФНС новое заявление о распределении вычета в соотношении и уточненные декларации за 2013 г., но получили отказ. Почему? Ведь запрета на перераспределение вычета в НК РФ нет. А уточненки для того и существуют, чтобы изменять показатели первичной деклараци

Мария,

г. Новосибирск

Есть, впрочем, одно печальное исключение, когда перераспределить остаток вычета по сути разрешается, — если супруг, который начал получать вычет, умер и не успел воспользоваться им в полном объеме. В такой ситуации, считают налоговики, другой супруг не может получить вычет, заявленный умерши Однако если квартира приобреталась в общую совместную собственность, то супруг-наследник может сам обратиться в ИФНС за вычетом и получить его в сумме, не использованной покойным. Даже если договор на покупку жилья, право собственности и платежные документы, подтверждающие расходы, были оформлены на умершего супруг Если же квартира была оформлена в долевую собственность, то супруг-наследник вправе заявить вычет в части наследуемой им доли умершего супруг Как отразить это в декларации? Полагаем, что супруг-наследник может просто показать в декларации увеличение размера вычета и суммы остатка, перешедшей с прошлого года. Покажем на примере.

/ условие / В 2013 г. супруги приобрели в общую совместную собственность квартиру, подали в 2014 г. декларации о доходах за 2013 г., распределив вычет согласно заявлению в соотношении 20% и 80%. Супруга заявила вычет в размере 400 000 руб. (то есть остатка вычета, переносимого на последующие налоговые периоды, нет (2 000 000 руб. х 20% – 400 000 руб. = 0)). Супруг заявил вычет в размере 670 000 руб. (переходящий остаток вычета — 930 000 руб. (2 000 000 руб. х 80% – 670 000 руб.)). В 2014 г. супруг умер. Доходы супруги, облагаемые НДФЛ по ставке 13%, в 2014 г. составили 530 000 руб.

/ решение / Супруга вправе воспользоваться вычетом умершего мужа в размере, не использованном им, то есть в сумме 930 000 руб., подав декларацию за 2014 г. Лист Д1 деклараци нужно заполнить следующим образом (приведены только пункты, необходимые для иллюстрации примера).