Налоговый вычет на детей предусмотрен законодательством и работник, при соблюдении определенных условий, вправе запросить его у компании. Разберемся, как его можно получить и в каком размере.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Стандартный налоговый вычет на ребенка представляет собой фиксированную сумму, которая уменьшает базу работника по налогу на доходы физических лиц. Право на вычеты на детей предусмотрено статьей 218 Налогового кодекса.

Кому положен налоговый вычет на ребенка

- который является родителем ребенка и состоит в законном, разведен или не женат;

- супругом родителя;

- приемным родителем;

- опекуном, попечителем или усыновителем.

При этом указанное выше лицо одновременно должно быть резидентом.Оно должно фактически находится в РФ 183 календарных дня и более в течение любых 12 месяцев, которые идут подряд. Данный период не прерывается, если человек покинул страну для учебы или лечения на срок менее 6 месяцев либо для работы на морских нефтяных месторождениях.

В любом случае резидентами признаются российские военнослужащие, которые служат за границей, и чиновники, находящиеся в рабочих загранкомандировках.

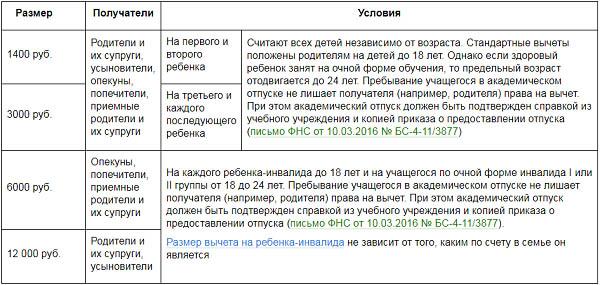

Размер налогового вычета на ребенка

Сумма стандартного налогового вычета на ребенка зависит от количества детей. Из таблицы, представленной ниже, вы узнаете сколько вычет на ребенка.

Уменьшение НДФЛ на сумму вычета на ребенка

Уменьшить НДФЛ на сумму вычета на ребенка можно только по доходом работника, которые облагаются по ставке 13%. При этом льготу на детей нельзя применить к дивидендам.

Началом предоставления вычета по НДФЛ на детей является месяц, в котором человек принес в компанию подтверждение того, что ребенок родился, был взят под опеку или усыновлен. Если подтверждение подано в пределах текущего года, то льготу предоставляйте с начала года.

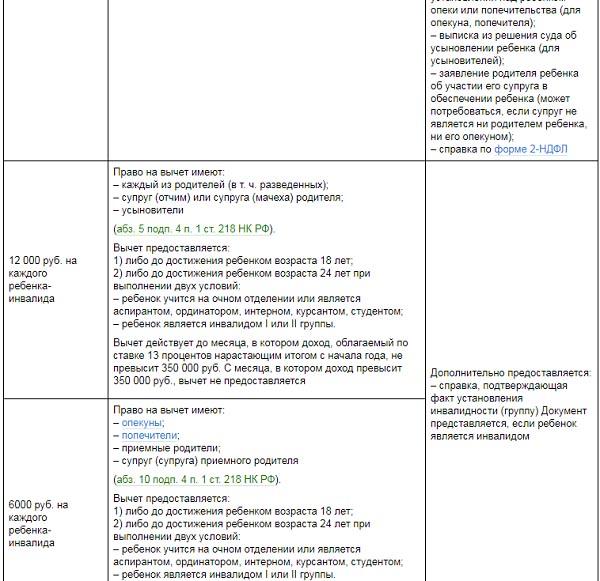

Право на вычет у сотрудника сохраняется до конца года достижения ребенком 18 лет. Но данное условие не распространяется на детей, обучающихся на очных отделениях, являющихся интернами, аспирантами, ординаторами, курсантами. При этом они могут находиться и в академическом отпуске. Вычет на таких детей можно получить до конца года достижения ими 24 лет. Место обучения значения не имеет. Это может быть и заграница и РФ (письмо Минфина № 03-04-05/5-263 от 15.04.2011 г.).

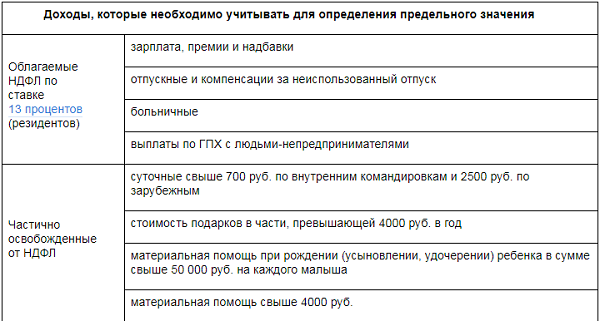

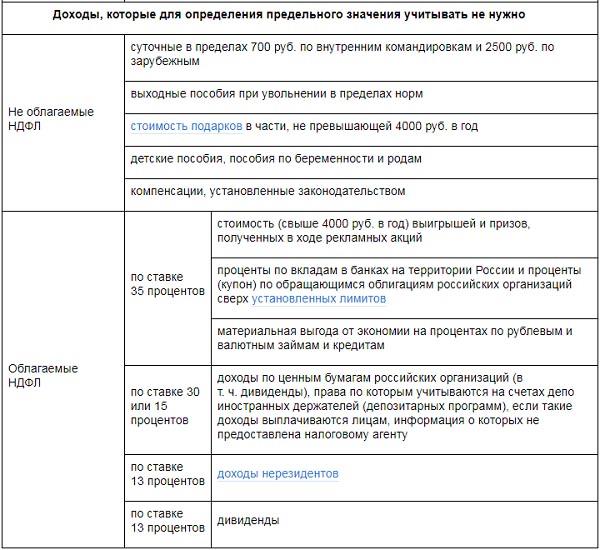

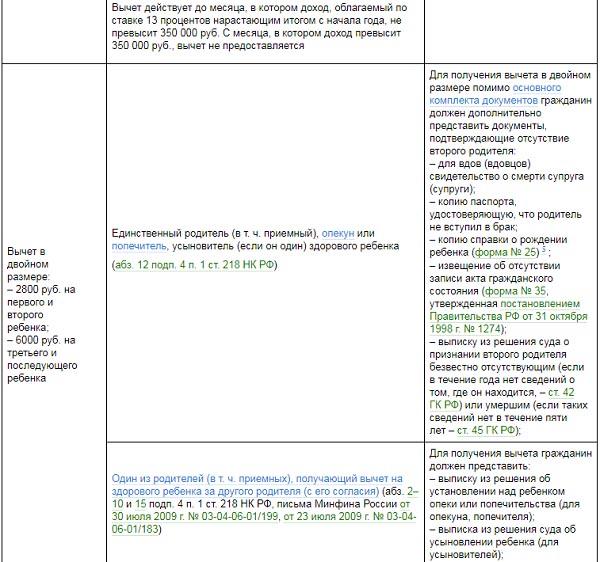

Обратите внимание: законодательство предусматривает ограничение по размеру доходов, с которого можно получить стандартный вычет на ребенка. Право на льготу сохраняется с начала года до месяца, когда доходы достигли 350 000 рублей. В этой сумме учитываются только доходы, облагаемые по ставке 13%, кроме дивидендов. Частично освобождаемые от НДФЛ учитывают при расчете только в облагаемой части.

Таблица. Доходы, которые участвуют в расчете предельного размера

Документы для вычета на детей

Для получения налогового вычета на ребенка работнику следует до конца налогового периода по НДФЛ (года) представить в компанию заявление в свободной форме. Повторно каждый год подавать этот документ не нужно. Единственный экземпляр будет подтверждать право человека на уменьшение НДФЛ на сумму вычета на ребенка до тех пор, пока оно у него есть.

Отметим: важно не указывать в заявлении конкретный налоговый период. При указании года, например, 2018, в следующем году сотруднику придется подать заявление с указанием 2019 года.

Если же при наличии права на вычет в текущем году сотрудник опоздает с подачей заявления, то получать вычет в следующем году за прошлый ему придется самостоятельно в ИФНС по месту жительства.

Не будет лишним узнать у всех сотрудников фирмы о наличии права на вычет в январе. Можно сделать рассылку по электронной почте с просьбой принести в бухгалтерию заявление и другие необходимые документы (о них речь пойдет ниже). В таком случае бухгалтеру не придется считать вычеты задним числом.

Помимо заявления работник должен представить документы, подтверждающие его статус родителя, попечителя или опекуна:

- копию свидетельства о браке (если вычет получает супруг);

- справку ЖКХ о совместном проживании работника с ребенком;

- подтверждение уплаты алиментов;

- заявление об участии супруга работника в обеспечении ребенка (если супруг не имеет статус родителя или опекуна).

По ребенку нужно подать свидетельство о его рождении. В некоторых случаях могут потребоваться:

- для приемных родителей — договор о передаче ребенка на воспитание;

- для попечителей и опекунов — выписка из решения об опеке или попечительстве;

- для усыновителей — выписка из решения суда об усыновлении.

При проживании родителя или ребенка за границей, будут необходимы удостоверяющие личность документы органов иностранного государства с построчным переводом без заверения апостилем.

Если ребенок от 18 до 24 лет учится, то нужна справка из учебного заведения с переводом на русския язык при заграничном обучении. При академическом отпуске потребуется копия приказа о его предоставлении.

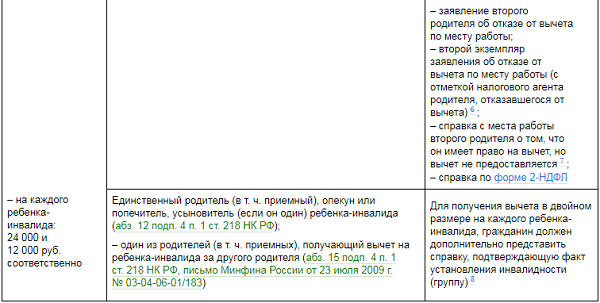

Для ребенка – инвалида требуется справка по группе инвалидности.

Таблица. Документы, подтверждающие право на вычет на детей

Пример расчета суммы вычета за детей

Рассмотрим уменьшение НДФЛ на сумму вычета на ребенка на конкретном примере.

С 1 января оклад работника равен 50 000 руб. У него есть три несовершеннолетних сына и право вычета НДФЛ по ним. Документы, подтверждающие право на вычет, работник представил в бухгалтерию только в июле.

С января по июнь бухгалтер начислил доход в сумме: 60 000 руб. × 6 мес. = 360 000 руб.

И удержал НДФЛ: 360 000 руб. × 13% = 46 800 руб.

Сумма вычета в месяц составляет: 1400 + 1400 + 3000 = 5800 руб.

В июне доход превысил 350 000 руб. Соответственно было утеряно право на вычет. Льготу сотруднику предоставили за период с января по май. Ее сумма составила: 5800 руб. × 5 мес. = 29 000 руб.

На 1 июля было излишне удержано НДФЛ на сумму: 46 800 руб. – ((360 000 руб. – 29 000 руб.) × 13%) = 3770 руб.

Бухгалтер зачел эту сумму в счет налога, удерживаемого за июль.

Таким образом, сумма НДФЛ, уплачиваемого в бюджет за период с января по июль: (420 000 руб. – 29 000 руб.) × 13% – 46 800 руб. = 4030 руб.