Последнее обновление 2018-08-06 в 12:55

Инвестиционный вычет – это сумма сделанных взносов или прибыли от вложений в ценные бумаги, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст.219.1 сравнительно недавно и действует с 2014 г. В рамках настоящего материала мы коснемся только особенностей пп.1 п.1 ст.219.1 НК, т.е. налогового вычета при операциях с ценными бумагами при долгосрочном владении ими. Вопросы по функционированию ИИС, условия предоставления вычета по убыткам по ценным бумагам (ст. 220.1 НК) затрагивать не будем.

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). Пп.1 п.1 ст.219 НК вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК:

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие — см. ниже).

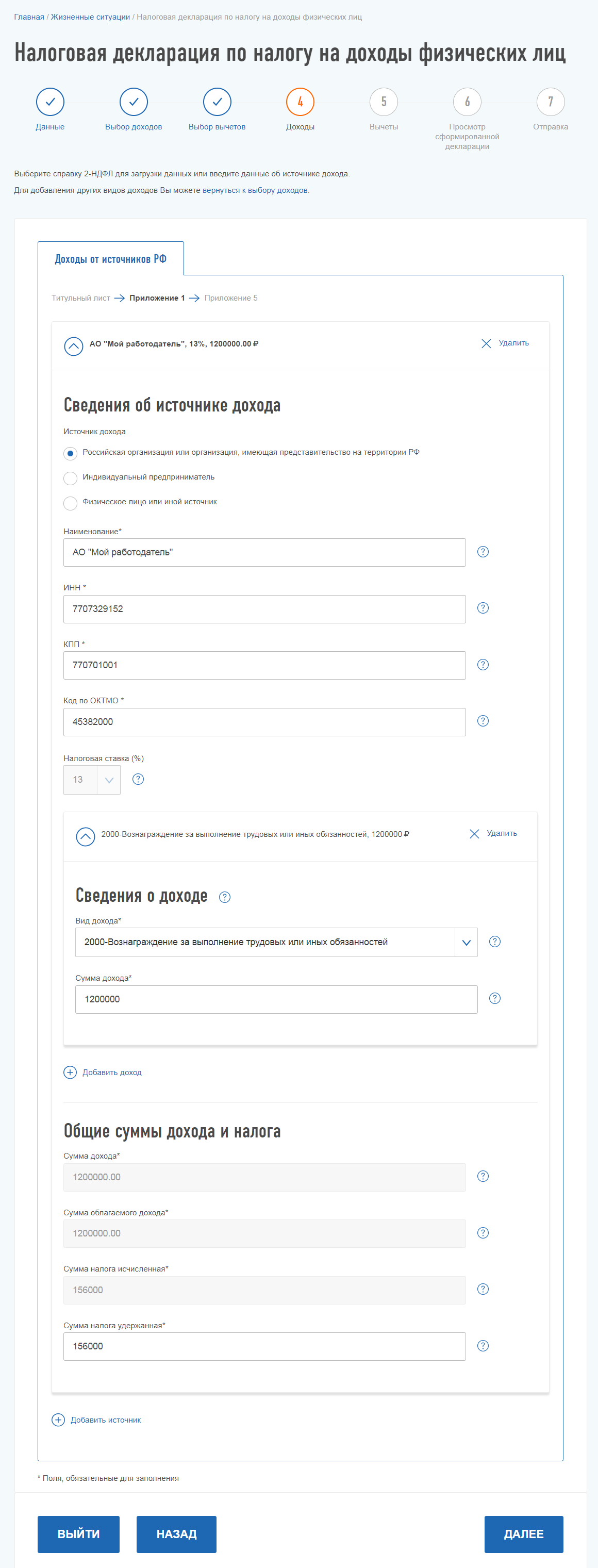

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Налоговой необходимо подтвердить следующие факты:

- реализованные ЦБ находились у вас более 3 лет;

- от их реализации получился положительный финансовый результат.

Доказательством служат отчеты или справки брокера (или УК), выписка по счету. В документах обязательно должны быть указаны даты и отражены не только доходы, но и расходы. К ним, согласно п.10 ст. 214.1 НК, относятся затраты по приобретению ЦБ, их хранению и реализации, в т.ч.:

- маржи и премии;

- оплата услуг посредников и брокеров;

- комиссии биржи;

- налог с наследства, дара;

- расходы на ведение реестра и пр.

Важно!

По поводу документов, требующихся в каждом конкретном случае, Минфин советует обращаться в вашу налоговую (см. письмо от 30.06.2016 № 03-04-05/38358).

Налоговый вычет при покупке облигаций ОФЗ

Облигация — это ЦБ, выпускаемая компаниями или государством (тогда она называется ОФЗ). Доходом по ней считается получение процента (купона) и дисконт (разница между ценой покупки/продажи или номиналом и рыночной стоимостью).

В письме от 29.08.2017 № 03-04-06/55349 Минфин рассказал, как влияет на фин. результат купонный доход с облигаций:

- накопленный купонный доход (НКД), как уплаченный, так и полученный, учитывается при подсчете фин. результата от реализации ЦБ;

- процентный доход, который выплачивает эмитент облигаций в течение срока владения, в фин. результате для целей расчета вычета не участвует.

Что касается вычета на облигации федерального займа, то, как гласит, п.25 ст.217 НК, на суммы процентов по государственным, региональным и муниципальным облигациям НДФЛ не начисляется. При этом, разница по дисконту налогом облагается.

На ПИФ

Здесь финансовый результат рассчитывается как разница между покупкой и продажей пая, никаких дополнительных дивидендов или купонов не предусмотрено. При этом действует особенный порядок расчета сроков права собственности. Так, как следует из абз.3 пп.3 п.2 ст.219.1 НК, при обмене пая в соответствии с законом от 29.11.2001 № 156-ФЗ этот срок не нарушается и считается с даты приобретения исходного пая.

Приведенное правило действует только в отношении тех паев, которые были приобретены после 01.01.2014. Для паев, приобретенных ранее этой даты, срок собственности считается с даты первой операции конвертации, проведенной после 01.01.2014. Такие объяснения дает Минфин в письме от 22.08.2017 № 03-04-06/53833.

Еще один инструмент работы с ПИФами — инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

При инвестировании в акции

Доход от владения акциями — это дивиденды, к которым, согласно п.3 ст.210 НК, вычеты не применяются. При продаже акций финансовый результат для целей вычета по НДФЛ считается с положительной разницы между прибылью от реализации и документально подтвержденными расходами.

Нюансы расчета срока права собственности при реализации ЦБ:

- В этот срок включается период, в котором ценные бумаги выбыли из собственности по договору займа с брокером или репо (абз.2 пп.3 п.2 ст.219.1 НК).

- Если ЦБ приобретались и учитывались на ИИС, а после закрытия счета были переведены на другие счета, человек вправе получить при их реализации инвестиционный вычет. При этом срок нахождения этих ЦБ будет рассчитываться со дня их приобретения (письмо Минфина от 26.10.2016 № 03-04-07/62308).

- Если человек не купил акции, а получил их в наследство, право на вычет сохраняется. Срок владения начинают отсчитывать с дня открытия наследства (письмо Минфина от 20.09.2016 № 03-04-05/54851).

Сумма инвестиционного налогового вычета

Возврат налога высчитывается от размера фин. результата, который рассчитывается по правилам ст.214.1 и ст.214.9 НК. При этом максимальный размер вычета зависит от того, как долго ЦБ находились в собственности и определяется двумя способами:

К – коэффициент, на который умножается 3 000 000 руб.;

V – доход от реализации ЦБ с одинаковым сроком владения;

i – количество лет владения ЦБ;

n – число пакетов ЦБ с разными сроками.

Важно!

Если человек получил от нескольких брокеров общий вычет, превышающий лимит, он обязан самостоятельно доплатить налог государству.

Примеры расчета

Чтобы разобраться с формулой, приведем расчеты инвестиционных налоговых вычетов по каждому способу (комиссии и прочие расходы для упрощения не учитываем).

Пример 1

Пример 2

В апреле 2014 г. Михаил приобрел акции Газпрома на 4 500 700 руб., а через год — еще на 7 100 600 руб. В июне 2018 г. Михаил все продал, при этом по первому пакету доход составил 8 400 150 руб., по второму — 9 410 350 руб. Посчитаем вычет:

К = (8 400 150 × 4) + (9 410 350 × 3) / 8 400 150+ 9 410 350 = 3,47;

3 000 000 × 3,47 = 10 410 000 (руб.) — возможный вычет;

(8 400 150 – 4 500 700) + (9 410 350 – 7 100 600) = 6 209 200 (руб.) — фактическая прибыль.

Итого налоговый вычет при продаже акций физическим лицом составил 6 209 200 руб. Сумма укладывается в посчитанный лимит, а значит в полном объеме освобождается от НДФЛ.

Итоги

- Инвестиционный вычет по налогу предоставляется с прибыли, полученной от реализации ЦБ, которые находились в собственности налогоплательщика более 3 лет.

- На операции с ЦБ, находящимися на ИИС, этот подвид вычета не распространяется.

- Вычет работает в отношении ЦБ, приобретенных после 01.01.2014.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(15 оценок, средняя: 4,87)

4 thoughts on “Инвестиционный налоговый вычет по НДФЛ в 2019 году”

Ольга, здравствуйте.

Инвестиционный вычет – это сумма прибыли от вложений в ЦБ, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст. 219.1 НК РФ недавно и действует с 2014 г.

То есть, первые декларации можно подать только за 2017 г., не ранее (чтобы выполнялось требование по 3-летнему сроку владения). А вот подтверждающие документы на приобретение ЦБ обязательное условие. Их надо восстановить.

Условия получения инвестиционного вычета по ЦБ следующие:

Они должны:

· обращаться на ОРЦБ, в т.ч. это касается и ЦБ иностранных эмитентов;

· находиться в собственности получателя более 3 лет;

· не учитываться на ИИС.

Согласно пп.1 и пп.2 п.3 ст.214.1 НК к ценным бумагам, обращающимся на организованном рынке ценных бумаг, относятся:

1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

3) ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах.

Налоговый вычет по инвестициям можно получить не только у налогового агента, но и в налоговой инспекции, заполнив декларацию по форме 3-НДФЛ.

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

О чем речь

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС — это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы — об этом мы писали в статье об ИИС. Прочитайте ее сначала, если вы не понимаете, о чем речь.

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

На сайте ФНС я нашел свое отделение налоговой и ее телефон.

Позвонил на всякий случай и спросил про логин и пароль от личного кабинета. Мне сказали, что за ними я могу прийти в любую налоговую и что с собой для этого мне нужно взять паспорт. Еще нужно знать свой ИНН. Если идти в отделение ФНС по месту жительства, то нужен только паспорт, а ИНН знать необязательно.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

После этого можно считать, что контакт с налоговой установлен.

- Видеть все свои объекты налогообложения и суммы начисленных налогов по ним.

- Видеть все суммы уплаченных и неуплаченных налогов. Можно платить через интернет.

- Получать отчеты об уплаченных налогах.

- Формировать декларации по форме 3-НДФЛ .

- Подавать документы на налоговый вычет.

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Вас попросят ввести пароль для доступа к сертификату электронной подписи. Это главное, что нужно запомнить, иначе замучаетесь восстанавливать.

После этого можно заполнять документы на вычет по ИИС.

Про квалифицированную электронную подпись мы напишем отдельную статью.

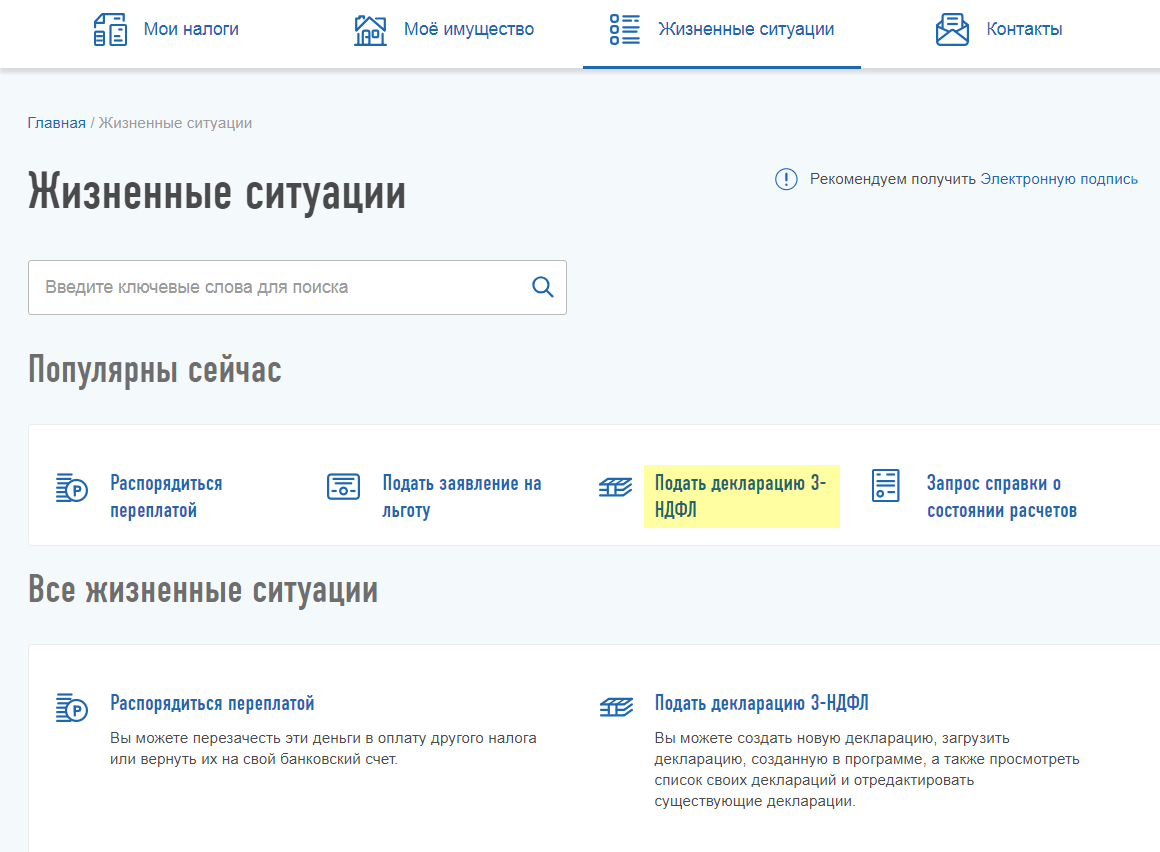

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

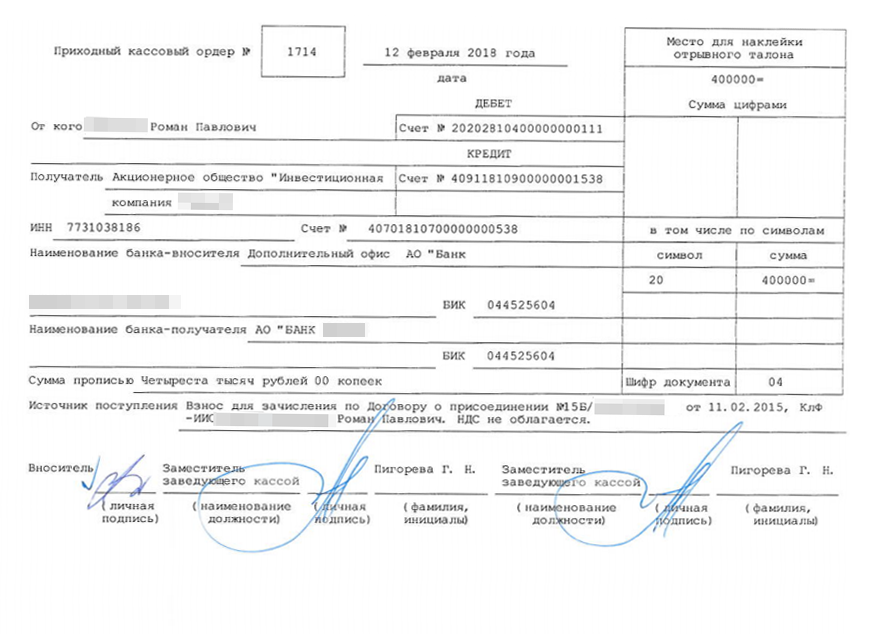

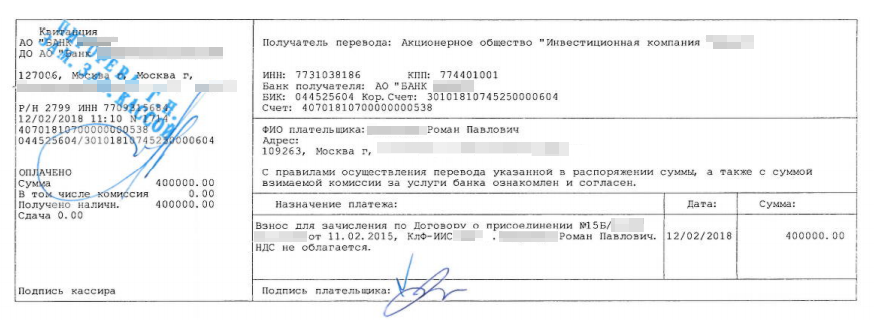

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу — это приходный кассовый ордер. Если деньги переводились с банковского счета — это платежное поручение. Если деньги переводились с другого брокерского счета — это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Приходный кассовый ордер

Квитанция

Заполнять декларацию в интернете просто и интуитивно понятно. Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС. Также на этом этапе автоматически заполняются данные о налогоплательщике.

На втором этапе по умолчанию отмечается, что в декларации содержатся доходы только от источников в РФ.

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

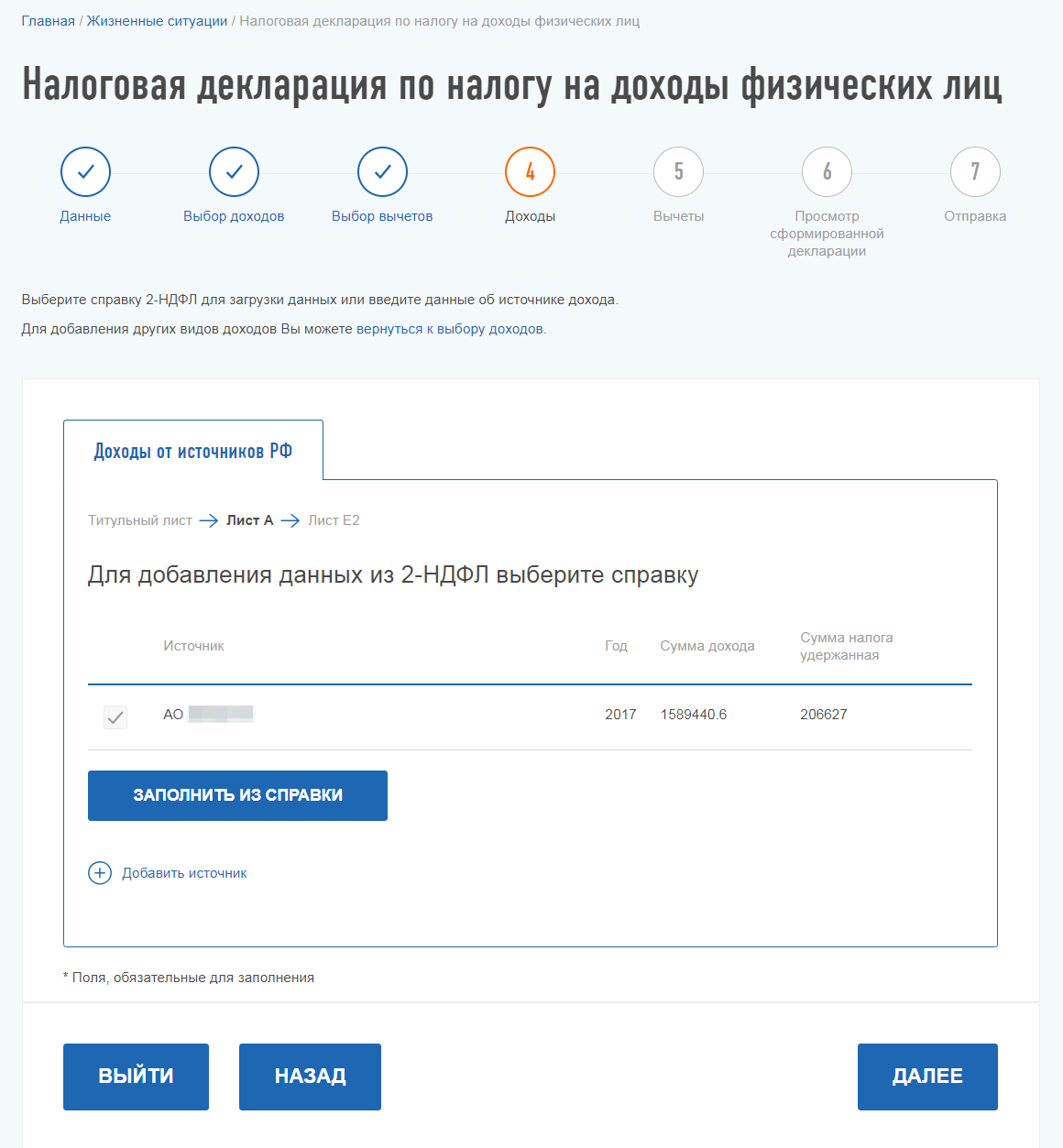

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ .

Мой работодатель уже сдал отчетность за 2017 год, данные за этот год я могу загрузить из нее

За 2018 год мой работодатель еще не сдал отчетность, данные за этот год мне придется внести самостоятельно из справки 2-НДФЛ

После этого надо указать сумму инвестиционного вычета, то есть сумму денежных средств, которые вы за год внесли на ИИС. Эта сумма не может быть больше 400 тысяч рублей. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ , договора об открытии ИИС и подтверждения зачисления денег на него.

Заполненная декларация еще не вернет ваши деньги на счет: она только подтвердит ваше право на возврат. Надо отправить в налоговую заявление на возврат вычета.

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

Инвестиционный налоговый вычет появился сравнительно недавно. Возможность получить причитающиеся суммы по финансовым действиям образовалась в начале 2016 года. С этого момента стало возникать много вопросов.

Именно по этому гражданам необходимо знать, как инвестиционный налоговый вычет в 2019 году производится и какие есть нюансы при его оформлении и расчете.

Основные понятия и определения

Вычет по инвестиционному балансу это вид возмещения позволяющий получать владельцам учрежденных финансовых счетов по программе ИИС процент от суммы налогового вычета. Установлен ряд аспектов, в которых следует ориентироваться.

К основным, к которым относится вычет по ИИС, можно причислить возможность выдачи расчета для инвесторов находящихся не в государственном, а в частном поле. Такая категория граждан стала основным направлением для развития системы ИСС, начиная с 2016 года.

Правовое регулирование инвестиционного баланса

НК РФ инвестиционный налоговый вычет регулирует рядом статей. Выделяется 219 статья и относящиеся к ней пункты.

Рассчитывая налоговый вычет, гражданам следует ориентироваться и ссылаться на приведенные нормы в НК РФ, а не на отсылки к компетентным издательским домам и журналам.

Ст. 219.1 инвестиционные налоговые вычеты налогового кодекса регулирует в части проведения алгоритма расчета по сформированному балансу. Норма регулирует дотации при положительном финансовом действии, направленные для вложения ценных бумаг.

Пункты 2 и 3 данной статьи указывает на размер осуществляемого вычета — 13% и прописывает условия, при соблюдении которых, лицо может получить возможность полностью освободиться при совершении финансовых операций от уплаты НДФЛ.

Лица, имеющие право претендовать на вычет

Инвестиционный налоговый вычет 2017 года получил ряд дополнений к основному списку граждан имеющих возможность получать расчеты от ИФНС.

Как было уже отмечено, получать вычет инвестиционного налогового направления имеют право все граждане РФ, занимающиеся торговлей различными видами финансовых активов в виде бумаг. Данная форма финансовых активов причисляется к имуществу. Поэтому при совершении сделки продажи таких активов лицо должно выплачивать налог в бюджет.

Сюда же были включены инвесторы, которые не только владеют акциями и облигациями и занимаются их реализацией, но и граждане, которые прямо задействованы на торговле в фондовой бирже. После расширения нормы все находящиеся в фондовой системе участники и держатели бумаг являются основными категориями граждан претендующих на вычеты по инвестиционному балансу.

Как проводится расчет

Сумма инвестиционного налогового вычета опирается на предоставленную держателем и торговцем декларацию. Сама же процедура, по которой производится расчет исходя из поданной декларации, осуществляется по состоянию, в котором находятся инвестиционные счета граждан:

- при взносах в момент подписания договора;

- по всем поступившим средствам;

- получив вычет за предыдущие месяцы;

- закрыв инвестиционный баланс раньше установленной даты в договоре, а именно в течение первых трех лет.

На основании представленных показателей на инвестиционных счетах гражданина и будут приводиться точные расчеты по отчислениям.

При использовании на счете НДФЛ порядок проведения расчета будет следующим:

- определяются все условия по размещению средств на счетах;

- при окончании срока действия договора он расторгается;

- владелец счета передает выписку, где указано, что вычеты не были получены ранее;

- на основании полученной выписки удержание налога производиться не будет.

Порядки расчетов могут меняться исходя из оснований при содержании инвестиционных накоплений

Где получают вычеты

Именно ИФНС является основным государственным лицом, проводящим регулятивную функцию в обозреваемой сфере. В отделе по месту регистрации лица производятся консультации по счету. Если нужны выписки подтверждающие факт отсутствия транзакций с инвестиционных счетов также следует обращаться к налоговую.

Если держатель счета работает через посредника в лице брокера, то по доверительному договору управления все документы будут передаваться ему. На основании полученных бумаг брокеры направляют запросы для расчетов по налоговым вычетам с курируемых ими инвестиционных счетов от ФНС.

Инвестиционный налоговый вычет, по основным средствам получаемый с НДФЛ перечисляется держателю счета при соблюдении главного правила прописанного в договоре. Им является не нарушение сроков действий договоров по ИИС. Он равняется 3 годам.

- договор был расторгнуть гражданином раньше положенного времени;

- были проведены транзакции направленные на обналичивание денег размещенных по договорам на ИИС;

- изменены способы получений инвестиционных налоговых вычетов;

- инвесторы пропустили сроки, в течение которых необходимо подавать заявление на выдачу инвестиционных налоговых вычетов.

Важно соблюсти установленный по закону срок. Он составляет 3 года после расторжения договора по ИИС.

- получают вычеты только с суммы на ИСС, не превышающих установленного размера в максимум 400 000 рублей;

- предоставление в ИФНС выписок доказывающих, что деньги были зачислены;

- держатель может иметь только 1 ИИС;

- можно получить не более 52 000 рублей по договору в виде инвестиционных налоговых вычетов;

- у держателя есть постоянный источник прибыли, откуда взымается в счет государства НДФЛ.

При соблюдении установленных правил, инвестиционные налоговые вычеты будут доступны уже после окончания договора.

Как рассчитываются вычеты

Инвестиционный налоговый вычет по НДФЛ производится при помощи установленных алгоритмов и правил. По общему порядку они имеют следующий вид:

- получают средства не только держатели, но и их нерабочие близкие родственники;

- провести расчет и выплатить деньги можно после окончания действия договора;

- при использовании вычетов ранее установленной даты окончания договора, все денежные средства подлежат перерасчетам.

Вычет выдается не чаще 1 раза за 12 месяцев переводом средств, либо в виде неуплаты НДФЛ с полученной прибыли.

Общие примеры инвестиционных налоговых вычетов достаточно простые. Операция при начислении полностью при подсчете зависит от текущих показателей денежных средств у держателя по ИИС.

- Возвращение части от вложений ранее внесенных инвестиций. Удобно использовать при маленьких суммах. Если были размещены средства до 400 000 рублей, заявление подается каждые 12 месяцев. При годовой зарплате в 500 000 рублей и средств на ИСС в 300 000 рублей выплата составит 39 000 рублей.

- Упразднение отчислений по НДФЛ. Нужна выписка, подтверждающая, что вычет не был снят раньше. Если было положено денег в размере 800 000 рублей, и получено с них чистой прибыли за 3 года суммарно 1,2 млн. рублей. Именно на эту сумму подается заявление об упразднении обязанности платить НДФЛ.

- Доходы, получаемые от совершения сделок купли продажи ценных финансовых активов. Когда держатель положил 1 млн. на ИИС и умножил доход при помощи торгов до 2 млн. рублей вычеты могут быть упразднены. Главное основание заключается во владении приобретенными акциями при первой покупке больше срока действия ИИС. Кроме этого сумма в 2 млн. рублей меньше установленной на основании коэффициентов КЦБ.

Расчеты инвестиционных налоговых вычетов проводиться именно по представленным трем вариантам. Если же держатель расторгает договор, у него не будет права чтобы получать инвестиционные налоговые вычеты. Только при соблюдении установленных правил есть возможность претендовать на льготы и выплаты.

Как по закону выдаются вычеты держателям

Инвестиционный срок чтобы получить доход от ИФНС составляет 36 месяцев, начиная со дня, когда был закрыт договор по ИИС. В случае если срок будет упущен, получить причитающиеся выплаты расчета владелец не сможет.

Как получить инвестиционные налоговые вычеты по действующим системам через НДФЛ?

Требуется соблюсти следующий порядок действий:

- Обратиться в ФНС с заявлением о получении справки, которая подтверждает, что гражданин не получал налоговые вычеты за прошедший год.

- Предоставить полученные выписки своему брокеру.

Это все действия, которые необходимо выполнить гражданину. Далее остальные задачи будет выполнять брокер.

Необходимые типы документов

Потребуется предоставить бумаги следующего образца:

- договор об оказании услуг по обслуживанию открытого ИИС с брокерской компанией;

- справка, полученная от ИФНС, что на балансе располагается нужная денежная сумма;

- заполненная 2-НДФЛ с доходов заявителя за прошедший год;

- 3-НДФЛ со всеми реквизитами и расчетами.

К пакету бумаг прикрепляется запрос на получение инвестиционных налоговых вычетов от отделения ФНС.