Зарплата до вычета НДФЛ — это как? Актуальный вопрос для всех работающих граждан. Почему? Зачастую заработок, обозначенный на собеседовании, не совпадает с суммой, полученной по факту. В статье разберемся, почему размеры оплаты труда могут не совпадать, а также напомним, как снизить суммы, вычитаемые из выплат.

В чем проблема

Сразу оговоримся, что речь не идет о стажировке и испытательном сроке. В такие периоды уровень заработка, например должностной оклад, может быть установлен гораздо ниже, чем фактический оклад на постоянном месте работы.

Итак, почему заработная плата, полученная по факту, ниже той, которую обещал начальник? Основная причина — это налогообложение. Любой работодатель, выплачивающий зарплату своим работникам, обязан удержать налог на доходы физических лиц. Для большей части видов вознаграждений за труд применяется ставка 13 %. То есть со всех выплат, которые вам положены, бухгалтерия попросту обязана удержать налог в размере 13 % — это 130 рублей с каждой заработанной тысячи.

Что имеем в итоге

На собеседовании, а также в трудовом договоре (штатном расписании, приказе о приеме на работу) указывается заработок до налогообложения. Что значит: зарплата до вычета НДФЛ? Это общая сумма доходов, которая включает в себя должностной оклад, стимулирующие, премиальные, компенсационные выплаты, а также территориальные надбавки, но с этого дохода еще не удержан налог.

ЗП до вычета НДФЛ — это как? Определим на конкретном примере.

Букашка Александр Борисович устроился на работу. Размер вознаграждений за труд — 50 000 рублей в месяц.

Размер НДФЛ: 50 000 × 13 % = 6500 рублей.

Заработок к выдаче: 50 000 – 6500 = 43 500 рублей.

На руки Букашка Александр Борисович будет получать 43 500 рублей.

Как снизить сумму налога

Налоговый вычет — это определенная часть дохода, которая освобождается от обложения НДФЛ. То есть если у гражданина имеется право на льготу, то с конкретной суммы дохода не будет удерживаться налог.

Какие вычеты из зарплаты существуют (2019), их всего пять:

- Стандартные. Такой вычет положен гражданину либо на самого себя, либо на несовершеннолетних иждивенцев. Отметим, что иждивенцами в данном случае признаются все дети: кровные, усыновленные, опекаемые или взятые на попечение. Причем не только несовершеннолетние, но и обучающиеся на очных формах образования.

- Социальные. Их можно получить, если в отчетном периоде гражданин произвел значительные траты на обучение, лечение либо приобрел лекарственные препараты (по рецепту врача). Причем получить вычет можно не только за расходы на самого себя, но и на своих близких родственников.

- Профессиональные. Вычет, который позволяет уменьшить налогооблагаемый доход на сумму фактически понесенных затрат по договорам ГПХ (выполнение работ, услуг, авторские договора и прочее). Если определить размер фактических расходов не представляется возможным, то применяются специальные нормативы затрат (в процентном отношении к доходу).

- Имущественный вычет положен гражданам при приобретении или продаже отдельных категорий имущества. Так, к примеру, при покупке квартиры или дома работнику положен вычет в 2 000 000 рублей, а это 260 000 рублей НДФЛ (максимальная сумма льготы). А если жилплощадь приобрели в ипотеку, то возникает право на дополнительную привилегию — 3 000 000 рублей по уплаченным процентам за кредит. А это 390 000 рублей НДФЛ (максимальная сумма возврата).

- Инвестиционный. Применяется налогоплательщиками при осуществлении операций определенного рода. Например, если гражданин проводит сделки с ценными бумагами, вносит средства на индивидуальные инвестиционные счета или получает доход по операциям на этих счетах.

Как работает налоговый вычет

Допустим, у работника возникает право на налоговый вычет. Тогда сумма удержанного из зарплаты налога будет меньше. Рассмотрим конкретный пример.

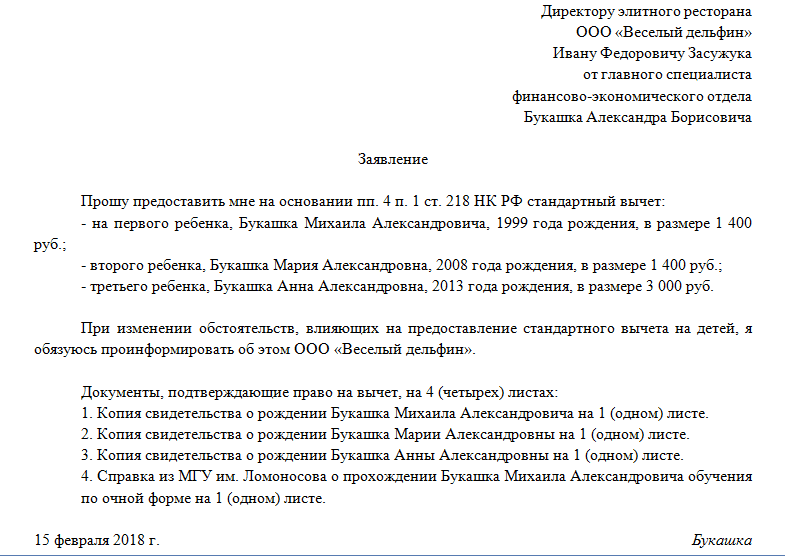

Букашка Александр имеет троих детей: Аню (5 лет), Машу (10 лет) и Мишу (19 лет). Миша учится в институте на очном отделении, имеется подтверждающая справка.

Чтобы получить вычет, Букашка пишет заявление на имя работодателя.

В итоге при зарплате в 50 000 рублей в месяц сумма НДФЛ составит:

(50 000 – (1400 +1400 + 3000)) × 13 % = 44 200 × 13 % = 5746 рублей.

То есть сумма налога снизится с 6500 рублей до 5746 руб. — на 754 рубля. Не много, конечно, но все же.

ВАЖНО! Если гражданин не знал о налоговых вычетах из зарплаты, к примеру, Букашка не подал заявление работодателю, в таком случае налогоплательщик вправе вернуть излишне удержанный НДФЛ через ФНС. Только придется заполнить налоговую декларацию по форме 3-НДФЛ, а также приложить копии подтверждающих документов.

Что будет, если вычет по НДФЛ больше начисленной зарплаты? В некоторых случаях сумма положенной льготы больше начисленного дохода. Тогда возникает излишне удержанный НДФЛ, который можно перенести на следующий месяц. Однако воспользоваться неизрасходованным остатком по вычету в следующем календарном году нельзя. Исключение — имущественный налоговый вычет.

Из зарплат всех трудоустроенных граждан взыскивается налогообложение в виде НДФЛ. Но далеко не все знают, как это делать корректно, особенно если человек увольняется и сам желает платить в государственную казну.

Что это означает

В соответствии с Налоговым кодексом России, плательщиками данного налога становятся не только граждане Российской Федерации, но и:

- физические лица, кто пребывает на территории России не меньше 183 дней в течение годового периода. Они вправе при этом быть гражданами иных государств. Они считаются налоговыми резидентами, как и соотечественники;

- физические лица как резиденты, так и не резиденты, если они получают доход на территории Российской Федерации.

Основной процент по взысканию составляет 13% от полученного дохода. Для конкретных видов доходов устанавливаются иные проценты. Исчисляется налогообложение в рублях, при том сумма налогообложения округляется до полного рубля в большую сторону в соответствии с пунктом 6, статьей 52 Налогового кодекса России.

Основная част налога на доходы физических лиц рассчитывается и подлежит удержанию работодателем или иным налоговым агентом. Если это продажа имущества, то декларацию составляет самостоятельно продавец. По годовым итогам заполняется специальный документ, где производится расчет суммы налогообложения.

После этого он обязуется перечислить указанную сумму в государственный бюджет. Декларация сдается в налоговую инспекцию по месту постоянного проживания или регистрации до конца апреля следующего года после получения доходной операции.

Декларация подается, если имеются следующие основания:

- человек сдает в аренду квартиру. Многие субъекты Российской Федерации уже объявили о перехвате незаконных сделок такого типа. Но далеко не все граждане, сдающие объект недвижимости в аренду, оплачивают налогообложение;

- если он продал транспортное средство, которое находилось в собственности меньше трех лет. Учитывается даже сумма полученной доходной операции полностью покрывается вычетом. Декларация подается для внесения записи в применении вычета;

- если необходимо возвратить налогообложение. Например, при приобретении квартиры или обучения;

- если автомобиль подарен;

- если организация подарила транспортное средство, если стоимость выше 4 000 рублей. Регламентируется это абзацем 1, подпунктом 28, статьей 217 Налогового кодекса России.

Налоговая ставка устанавливается в статье 224 Налогового кодекса России. Основной считается 13%. Иные ситуации подразумевает 35%.

Применяются при:

- ценовом диапазоне выигрышей и призов, рекламных товаров, если превышает 4 000 рублей;

- ставка дохода по вкладам или депозитам в кредитном учреждении, если превышается размер, указанный в статье 214.2 Налогового кодекса России. То есть это ставка рефинансирования плюс 5 пунктов;

- если экономия, полученная на процентах заемных средств, превысила размеров, указанных в выше представленном правовом акте;

- плата за использование денег из потребительского кооператива. Дополнительно здесь можно отметит проценты за использование СКП.

Процентная ставка к отчислению в государственный фонд увеличивается до 30 процентов в отношении доходных операций, получаемых физическими лицами, кто не считается налоговым резидентом.

Исключение:

- дивиденд от долевого участия в российских компаниях – 15%;

- при осуществлении трудовой деятельности – 13;

- если работает высококвалифицированным специалистом – 13%.

Когда не взимается

Вычитается НАЛОГ из всех доходных операций. Но имеются льготные программы, которые позволяют минимизировать налогообложение.

Не оплачивается налог со следующего дохода:

- компенсационные выплаты от государства. Например, пособие по причине сокращения или компенсация за утерю жилплощади;

- наследование по особенности дарения;

- пенсионное обеспечение, стипендии, алиментные обязательства;

- пособия государственного типа. Например, по безработице или по уходу за несовершеннолетним ребенком;

- госвознаграждения. Например, при оплате призов спортсменам или донорам.

Как посчитать

Правила расчета регламентируются Налоговым кодексом России.

В нем оговаривается, что все трудоустроенные люди обязаны перечислять в государственный фонд 13% от следующих доходных операций:

- зарплаты;

- отпускных;

- пособий за больничный;

- премиальных;

- подарков в денежном эквиваленте, если превышает 4 тысячи рублей.

Налоговым агентом в данном случае является работодатель. Именно он определяет сумму для исчисления, удерживает ее и перечисляет в уполномоченный орган. Расчет состоит из нескольких шагов.

Первым становится определение налоговой базы. То есть все суммы доходных операций физического лица, которые подлежат налогообложению, высчитываются и облагаются процентной ставкой. Далее происходит определение ставки в зависимости является ли человек резидентом или нет.

Формула для расчета отчислений в госбюджет:

Налог = С* НБ, где

НБ – налоговая база;

С – ставка, выбранная в зависимости от факта резидентства.

Налоговая база определяется нарастающим итогом по подоходному налогу.

Формула:

Д – сумма доходов с начала года, облагаемых по ставке 13% (для нерезидентов – 30%);

В – сумма вычетов, положенных гражданину по законодательству (стандартного, имущественного, социального).

Расчет за текущий месячный период:

НАЛОГ за месяц = НАЛОГ с начала года – НАЛОГ в сумме за предыдущие месяцы.

Видео: Как возвращать

Кто может рассчитывать

На возврат подоходного налога могут рассчитывать:

- каждый гражданин Российской Федерации, кто имеет собственность в наличии. Это может быть квартира, дом, земельный участок. Это имущественный вычет;

- если это ипотека, то тоже можно отнести к имущественному вычету. Но расчет производится и с основного долга, и с процентов;

- остальные виды обеспечения называются социальными. Часто возврат осуществляется при оплате обучения – на себя, детей;

- возвратить средства можно и при покупке медикаментов, на лечение. Распространяется на всех членов семьи;

- пенсионный вычет полагается всем людям, который вносят вклад на специализированный счет в Пенсионный фонд России как на себя, так и на других членов семьи.

Разные типы вычетов предполагают определенные пакеты документов и заявления на возврат.

Государство ограничивает граждан в получении вычета по максимальной сумме.

Здесь имеются следующие особенности:

- если это имущественный вычет за приобретение жилплощади, то максимум к возврату 260 тысяч рублей. Исключением становится территория, которая приобретена до 2008 года. Человек сможет возвратит сумму только в размере 130 тысяч рублей;

- ипотечное кредитование предполагает возвратить не более 260 тысяч рублей по основному долгу и 390 тысяч рублей по уплаченным процентам;

- обучение возможно возвратить в размере 15600 за год. Данная сумма не зависит от суммы оплаты;

- лечение граждан также ограничивается аналогичной суммой. Но если оно потребовало существенных вложений, то возможно пересчитать по ставке 13% от уплаченной суммы;

- социальный вычет предполагает аналогичную сумму в данный период.

Что будет если не платить

Все сведения по налогообложению, штрафных санкциях оговорены в Налоговом кодексе России. Здесь же представлена информация о понятии – что значит до вычета НДФЛ.

Если налоговый агент пропускает дату оплаты, то Федеральная налоговая служба вправе оштрафовать правонарушителя. Аналогичное правило касается абсолютно всех плательщиков.

К налоговому агенту применяются более существенные наказания. Фактически, в рамках уголовного законодательства, их можно привлечь к ответственности данного типа.

Все сроки по уплате прописаны в статье 226 Налогового кодекса России. Взыскание штрафных санкций может применяться в двух ситуациях. В первой предполагается штраф за отсутствие удержания налогообложения из средств работника. Дополнительно применяются к компаниям, которые своевременно не осуществляли перевод в гос.бюджет.

Если налоговая инспекция выявит нарушения, то работодателю придется оплатить 40% от суммы долговых обязательств. Как правило, нарушители не боятся данной санкции. Именно поэтому, в законодательстве прописаны не только штрафы, но и иные методы борьбы с нарушителями.

С новыми поправками можно сказать, что размер штрафа составляет 20% от полной суммы долговых обязательств. Могут не привлечь к ответственности только в случаях, оговоренных в статье 109 Налогового кодекса России.

То есть, если отсутствует состав преступления, имеются доказательства невиновности, если плательщик возрасте до 16 лет или срок исковой давности уже прошел.

Каждый гражданин, кто официально трудоустраивается на работу, сталкивается с таким понятием, как НДФЛ. Сокращение расшифровывается, как налогообложение доходных операций физических лиц. Учитывается налог со всех доходных операций человека. Но имеются и здесь определенные особенности

Изучаю предложения о работе, разослал резюме.

В одной компании предлагают зарплату 100 тысяч рублей до вычета налогов, это сколько будет после вычета?

И как посчитать самостоятельно?

Налоги для физических лиц — это 13% — налог на доходы физических лиц — НДФЛ.

Рассчитать можно или самостоятельно (разделить на 100, результат умножить на 13, полученный результат вычесть из исходной цифры).

Из 100 тысяч, налог составит 13 тысяч, следовательно зарплата после налогов 87 тысяч рублей.