По законодательству каждый официально трудоустроенный гражданин обязан уплачивать из ежемесячной зарплаты подоходный налог. Наряду с этим государство предоставляет некоторым категориям физических лиц определенные льготы в виде стандартных, имущественных, социальных и профессиональных налоговых вычетов.

Что такое стандартный налоговый вычет

Трудоустроенные граждане, которые уплачивают из своего заработка 13%-й подоходный налог, вправе снизить сумму НДФЛ, получив стандартный налоговый вычет (СНВ). Говоря простыми словами, СНВ – это законодательно установленная сумма (размер зависит от разных критериев) из общего дохода гражданина, на которую не начисляется подоходный налог.

Выделяют 2 вида стандартного вычета:

- на налогоплательщика (т. е. на самого себя);

- на ребенка.

Нормативно-правовое регулирование

Главным документом, который регулирует все вопросы касательно СНВ, является Налоговый кодекс РФ. Дополнительно стоит уделить внимание следующим актам:

- письмо Минфина № 03-04-05/33263 (17.05.2018), разъясняющее вопросы, связанные со снижением ставки НДФЛ и предоставлением стандартных вычетов инвалидам с детства, 1 и 2 группой.

- Письмо Минфина № 03-04-05/30997 (08.05.2018) о предоставлении документов при получении СНВ на детей;

- письмо Минфина № 03-04-05/9654 (15.02.2018), касающееся вопросов вычета на ребенка, если родитель находился в отпуске без сохранения заработной платы.

Условия предоставления

Отличительной чертой стандартных вычетов является то, что предоставляются они вне зависимости от понесенных расходов. Основной критерий, дающий право получать СНВ, – принадлежность к перечисленной в Налоговом кодексе группе лиц, а также наличие налогооблагаемого дохода по ставке 13%. Определено, что если гражданин претендует на несколько стандартных вычетов, ему предоставляется только один из них – максимально возможный. Наряду с этим вычет на детей сохраняется вне зависимости от возможности получения других СНВ.

Льготой могут воспользоваться физические лица – резиденты РФ, уплачивающие из получаемого заработка подоходный налог в размере 13%. Граждане могут являться простыми работниками или сотрудниками по договору гражданско-правового характера. Статья 218 Налогового кодекса определяет точный перечень претендентов – получателей льготы. Среди них числятся:

Стандартный вычет предоставляется:

- родным родителям и их супругам (отчиму и мачехе);

- приемным родителям и их супругам;

- усыновителям;

- попечителям;

- опекунам.

При условии, что имеющий право получения вычета гражданин работает одновременно в нескольких местах, вычет на ребенка он может получить только у одного из них. Если на протяжении определенного времени льготник не получал зарплаты, налоговый вычет суммируется и выплачивается сразу после появления налогооблагаемого дохода.

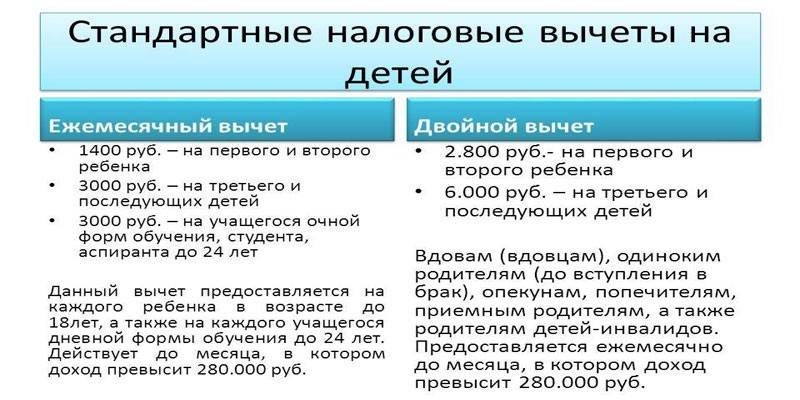

Сумма стандартного налогового вычета

Размер СНВ определяется налоговым кодексом и зависит от категории претендента. Для физических лиц – налогоплательщиков он составляет:

Стандартный вычет на детей зависит от очередности их рождения и равен:

Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас:

Москва и область +7 (499) 703-43-52

Санкт-Петербург и область +7 (812) 309-57-61

Регионы 8 (800) 333-45-16 доб. 530

Одним из обязательных действия для всех без исключения индивидуальных предпринимателей и юридических лиц, у которых заключены трудовые договора, является сдача.

Налоговые сборы с каждым днем становятся все больше. Потому физические и юридические достаточно часто прибегают к такому способу разрешения данной проблемы, как.

С 2019 года в полном объеме вступает в действие порядок налогообложения недвижимости, принадлежащей.

Налоговые сборы с каждым днем становятся все больше. Потому физические и юридические достаточно часто прибегают к такому способу.

Для выравнивания разницы сведений законодательством издан ПБУ 18/02, при использовании которого в учет вводятся понятия отложенных.

В любой, даже не очень большой организации, требуется бухгалтер. Это позволит избежать всевозможных проблем с налоговой инспекцией. СодержаниеОбщие сведения Для.

Он точно также начислялся на заработную плату работника. На какой налог был заменен ЕСН? СодержаниеЗаконные основания Единый социальный налог в 2010 году был заменен на: Последствия.