В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

- налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

- В связи с тем, что с 1 Января 2014 года в Налоговый Кодекс был внесен ряд изменений, в некоторых случаях особенности получения вычета различаются в зависимости от того, куплено жилье до 1 января 2014 года или после. Для таких случаев представлено два отдельных примера.

Пример 1: Покупка квартиры

Условия приобретения имущества:

В 2018 году Иванов А.А. купил квартиру за 2 млн. рублей.

Доходы и уплаченный подоходный налог:

В 2018 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. подоходного налога за год.

Расчет вычета:

В данном случае, сумма имущественного вычета составляет 2 млн. рублей (т.е. вернуть можно 2 млн.руб. x 13% = 260 тыс.рублей). Но непосредственно за 2018 год Иванов сможет вернуть только 78 тыс. рублей, уплаченного им подоходного налога (и 182 тысячи он сможет вернуть в следующие годы).

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества:

В 2018 году Петров П.П. приобрел квартиру за 3 млн. рублей.

Доходы и уплаченный подоходный налог:

Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налога на доходы физических лиц по ставке 13% (подоходного налога).

Расчет вычета:

Максимальная сумма вычета на квартиру составляет 2 млн. руб. (т.е. Вернуть можно до 2 млн. руб. x 13% = 260 тыс. рублей). Но так как Петров П.П. не платил в 2018 году подоходного налога, то получить налоговый вычет за этот год он не сможет. Если Петров П.П. в будущем устроится на другую работу (где будет платить подоходный налог), он сможет подать заявление на налоговый вычет и вернуть себе до 260 тысяч рублей.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества:

В 2018 году Иванов И.И. приобрел квартиру за 8 млн. рублей, при этом, на 6 млн. рублей он взял ипотечный кредит. По процентам ипотечного кредита в 2018 году Иванов И.И. заплатил 100 тыс. руб.

Доходы и уплаченный подоходный налог:

Иванов И.И. заработал за 2018 год 3 миллиона рублей, с которых уплатил подоходный налог.

Расчет вычета:

Максимальная сумма вычета на имущество составляет 2 млн.руб. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс.руб. на уплаченные ипотечные проценты. Итого за 2018 год Иванов И.И. сможет вернуть 2 млн. 100 тыс. руб. x 13% = 273 тыс. руб. Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им подоходный налог больше 273 тыс. рублей.

В последующие годы Иванов И.И. может также получать налоговый вычет с ипотечных процентов (непосредственный вычет на жилье уже исчерпан). При этом, так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн.руб. (390 тыс.руб. к возврату).

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2018 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн.руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2018 год Васильев В.В. заработал 2.5 млн. руб., а Васильева А.А. 3 млн.руб.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн.руб. на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в 2019 году каждый из них получит вычет в размере 2 млн.руб. (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей.

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн.руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

Васильева А.А. не работает.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях, но так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн.руб. Супруги Васильевы могут распределить 100% налогового вычета (2 млн.руб.) на Васильева В.В. Несмотря на то, что квартира была куплена в 2013 году, в 2019 году Васильев может подать декларацию только за последние три года: 2018, 2017 и 2016.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2018 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн.руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2018 год Васильев В.В. заработал 2.5 млн. руб., с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн.руб. на весь объект жилья. Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн.руб. (максимальная сумма вычета на человека) имущественного налогового вычета. При этом в 2019 году Васильев сможет вернуть себе 2 млн.руб. × 13% = 260 тыс.руб. за 2018 год, а Ромашкова сможет получить налоговый вычет, когда устроится на работу (и будет платить подоходный налог).

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн.руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

Ромашкова А.А. не работает.

Расчет вычета:

При долевой собственности, налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн.руб. на весь объект жилья. Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн.руб. имущественного налогового вычета. При этом в 2019 году Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн.руб. × 13% = 130 тыс.руб. за 2018, 2017 и 2016 годы. Ромашкова сможет получить налоговый вычет лишь когда устроится на работу (и будет платить подоходный налог).

Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В. (как это возможно при совместной собственности).

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества:

В 2018 году Васильева Е.Е. приобрела квартиру за 1.7 млн. рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог:

За 2018 год Васильева заработала 1 млн. руб., с которых уплатила 130 тыс. руб. подоходного налога.

Расчет вычета:

Налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1700 тыс.руб. – 400 тыс.руб. = 1300 тыс. руб. (т.е. вернуть она сможет до 1300 тыс.руб. x 13% = 169 тыс. руб.). При этом в 2019 году за 2018 год Иванова сможет вернуть только 130 тыс. руб., уплаченного ей подоходного налога. 39 тыс. руб. она сможет вернуть в следующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества:

В 2007 году Сидоров С.С. купил квартиру за 2 млн. рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2019 году.

Сумма уплаченного подоходного налога:

В 2016-2018 годах Сидоров С.С. зарабатывал 360 тыс. рублей в год и платил 46 тыс. рублей в год подоходного налога.

Расчет вычета:

Для имущества, приобретенного до 2008 года, максимальная сумма налогового вычета составляет 1 млн.руб. (соответственно максимальная сумма, которую может вернуть Сидоров, будет равна 1 млн. руб. x 13% = 130 тыс.руб.).

Согласно законодательству налоговый вычет можно оформить не более чем за 3 последних года (не ранее 2016 года в нашем случае).

Поэтому в 2019 году Сидоров С.С. сможет оформить вычет и вернуть 46 тыс. руб. за 2016 год, 46 тыс. руб. за 2017 год и 38 тыс. руб. за 2018 год. После чего вычет будет полностью исчерпан.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

При исчислении НДФЛ физлицо может воспользоваться льготой в виде имущественного вычета. Она предусмотрена нормами налогового законодательства для плательщиков этого налога при покупке или продаже ими невидимости в виде квартиры, комнаты, дома полностью или части. Она заключается в уменьшении базы по НДФЛ на стоимость жилья, но в пределах существующих лимитов.

Примеры расчета имущественных налоговых вычетов

Рассмотрим примеры расчетов имущественных вычетов

В январе 2017 года он обратился в ИФНС с заявлением по перечислению на его счет избыточно уплаченного НДФЛ в связи с использованием им льготы, предусмотренной НК, при покупке жилья.

Максимальный его вычет в связи с куплей жилья установлен 260 тыс. руб., который определяется как 2,0 млн. руб. * 13%, так как действует ограничение меньше по сумме вычета исходя из фактических затрат 318,5 тыс. руб., рассчитываемый как 2,45 млн. руб. * 13%.

За 2016 год Иванов П.Р. может вернуть налог в сумме 93254 руб., а остаток 166746 руб. перенести на следующие периоды.

По итогу за 2016 год он подал декларацию 3НДФЛ, в которой указал, что его доход за этот год составил 717338 рублей, уплаченный налог – 93254 рублей.

Как и в первом случае основной вычет будет составлять двести шестьдесят тысяч рублей за весь период, а за 2016 год – 93254 рублей.

Иванов П.Р, имеет право по закону также на вычет на сумму уплаченных в банк процентов по ипотеке в размере 94 тыс. руб. Он будет постепенно возрастать при условии дальнейшей уплаты процентов по ипотеке, пока не достигнет ограничения в сумме 360 тыс. руб. (3, 0 млн. руб.* 13%).

В 2016 году Иванов П.Р. не сможет воспользоваться таким вычетом дополнительно, в связи с тем, что за этот год был удержан и перечислен НДФЛ в сумме 93254 руб. Но он переносится на будущие периоды.

Так как заявление на возмещение можно подать только за три года, предшествующих перед обращением, то Иванов П.Р. за 2014-2016 год подал декларации 3НДФЛ, в которых указал, что его доход за эти периоды составил 2158508 рублей, уплаченный налог – 280606 рублей.

Затраты на покупку жилья следует пересчитать на долю в праве собственности, так как только эту часть он сможет запросить — 1,8 млн. руб.

По старым правилам льгота при покупке жилья ограничивалась лимитом в 2 млн. руб., которые распространялись на объект в целом. Иванов П.Р. поэтому может воспользоваться его половиной, это значит 1 млн. руб.

Всю сумму уплаченного НДФЛ вернуть не получится, к возврату в этом случае необходимо запрашивать только сто тридцать тысяч, рассчитываемые как 1 млн. руб. *13%.

Оба супруга подали в ИФНС заявление о возврате излишне перечисленного НДФЛ, так как заявили о своем праве на имущественный вычет.

Иванов П.Р. заявил в ЗНДФЛ за 2016 год доход составил 717338 руб., уплаченный налог – 93254 руб.

По действующим нормам ограничение при исчислении НДФЛ распространяется не на жилье, а на налогоплательщика. Поэтому каждый из супругов может воспользоваться льготой ограничиваяь лишь только суммой два миллиона рублей.

За 2016 год работник сможет вернуть 93254 руб., а оставшаяся часть 140746 руб. (1,8*13%-93254) перейдет на последующие периоды. Кроме этого, если Иванов П.Р. приобретет еще недвижимость, то у него останется еще право на льготу в объеме 200 тыс. руб. (2 млн. руб. – 1,8 млн. руб.), что дает льготу по налогу 26000 руб.

Так как заявление на возмещение можно подать только за три года предшествующих перед обращением, то Иванов П.Р. с 2014 по 2016 год подал декларации 3НДФЛ, в которых указал, что его доход за эти периоды составил 2158508 рублей, уплаченный налог – 280606 руб.

Затраченные средства на приобретение жилья можно не пересчитывать, так при совместной собственности супруги могут в любом объеме учесть их при налогообложении.

Однако, существует максимальная сумма ограничения два миллиона рублей, которые нельзя превышать.

Из-за данного ограничения Иванов П.Р. сможет подать на возврат только 260 тыс. руб.

Налоговое законодательство устанавливает, что при совместном приобретении жилья, соотношение размера вычета между супругами может быть распределено в любой доле. Кроме этого, с 1-01-2014 было перестало использоваться ограничение два миллиона рублей на стоимость купленного жилья, которое в настоящее время распространяется в этом размере на каждого налогоплательщика.

Супруги Ивановы решили, что будут использовать вычет в одинаковых долях по 1/2 части супругу, 1/2 части – супруге).

Значит, в 2016 году они подают документы на возврат налога: Иванов П.Р. на размер 260 тыс. руб., и значит будет сразу выплачено 106080 руб., а оставшиеся 260000-106080=153920 руб. переносятся на последующие года.

Иванова Г.Д. сразу получит возврат в размере 89050 руб., а оставшаяся сумма 170950 руб. будет перенесена на последующие года.

Иванова Г.Д. приобрела себе квартиру за 2,1 млн. руб, однако часть оплаты была произведена сертификатом материнского капитала на 453 тыс. рублей.

За 2016 год ее доход составил 650 тыс. руб., размер выплаченного налога равен 84500 руб.

Вычет по НДФЛ не может быть предоставлен физлицу на сумму материнского капитала. Это значит, что итоговая сумма вычета будет составлять 1,647 млн. руб. Из этого следует, что размер уплаченного налога, который допускается вернуть, составит 214110 руб.

После оформления документов Иванова Г.Д. сможет сразу рассчитывать на получение уплаченного в 2016 году налога в сумме 84500 руб., а остальной суммой 214110-84500=129610 руб. можно будет воспользоваться в последующие года.

Иванов П. Р. приобрел в личное пользование квартиру за 2,73 млн руб. Он осуществляет деятельность как индивидуальный предприниматель и использует систему УСН.

Однако, действующее законодательство не предусматривает получение вычета предпринимателем, поскольку он не является плательщиком подоходного налога, а вместо него платит единый налог по УСН. Соответственно, он получает право на льготу в связи с этой покупкой в размере двух миллионов рублей, но применить его в настоящее время не сможет.

В случае, если в дальнейшем Иванов Р.П. устроиться на работу по трудовому соглашению, где с его доходов будут удерживать НДФЛ, или же он организует ООО, где также будет работать по договору с уплатой НДФЛ, он сможет рассчитывать на возвращение НДФЛ в сумме 260 тыс. руб.

Поскольку произвести возврат можно только за три предшествующих года, то в декларацию будут включены доходы за 2013-2015 года. В течение данного промежутка времени Иванов П.Р. заработал 648 тыс. руб. Размер налога составил 84240 руб.

Согласно закону, на недвижимость, которая куплена до 2008 года, размер максимальной льготе равен одному миллиону рублей, а возвращаемого налога сто тридцать тысяч.

Поскольку стоимость жилья 1,32 млн. руб. а это больше, чем лимит, расчет производится с учетом последнего. Так как лимит по налогу составляет 130 тыс. руб., то сумму уплаченного налога за три года — 84240 руб. он получит сразу, а остатком в размере 130000-84240=45760 руб. может воспользоваться в последующие годы.

Вычет при приобретении жилья. Пример расчета имущественного налогового вычета при приобретении недвижимости.

По закону Вы имеете право на налоговый вычет, если приобрели квартиру в ипотеку. Однако, это действует только один раз. То есть, если Вы берете ипотеку повторно, то Вы теряете право на налоговый вычет.

Налоговый вычет представляет собой сумму вычета от суммы ипотечного кредита и его процентов плюс вычет с уплаченных кредитных процентов, которые пошли в пользу банка.

Вычет можно получать либо с зарплаты каждый месяц, либо весь сразу.

Пример налогового вычета на имущество. Налоговый вычет с процентов по ипотеке.

К примеру, возьмем Сбербанк, который предоставил Вам кредит на 2.5 миллиона рублей сроком на 10 лет. Ипотечная ставка по кредиту равна 12.5%. Для того, чтобы рассчитать сумму вычета, необходимо знать сумму кредита и сумму процентов, которые будут выплачены по кредиту.

Кредит равен 2.5 млн. рублей. То есть, по закону Вы имеете полное право получить максимальные 13 процентов с суммы 2 млн. рублей. Следовательно, субсидия с 2.5 млн. рублей будет равна вычету с суммы 2 млн. рублей.

1. Вычет с кредитной суммы = Ставка х Сумму кредита (если она меньше 2 млн. рублей)

2. Вычет с кредитной суммы = Ставка х 2 млн. рублей (если сумма больше 2 млн. рублей)

3. Вычет = 0.13 х 2000000 = 260 тыс. рублей.

То есть, Вы можете получить сумму в 260 тыс. рублей при том условии, что 13% от вашей заработной платы за год превышает эту сумму.

Пример налогового вычета с процентов по ипотеке.

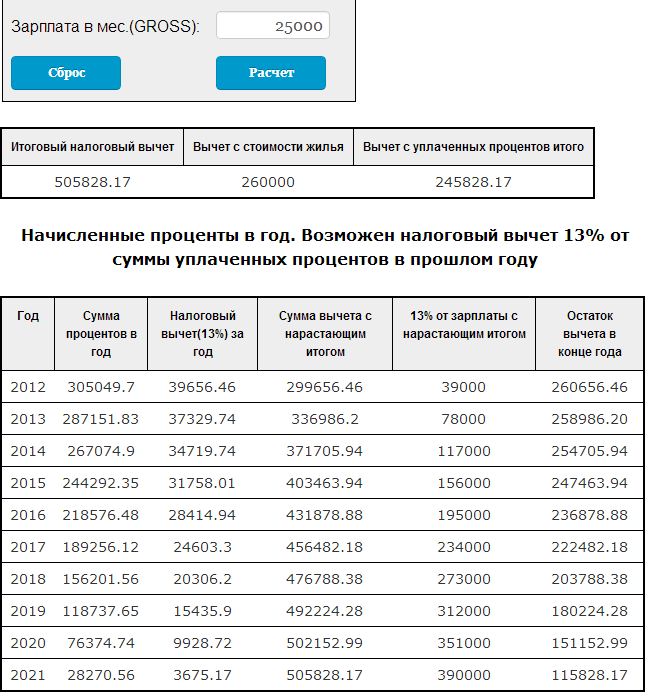

Воспользуемся кредитным калькулятором Сбербанка, чтобы рассчитать все кредитные проценты.

Общая сумма процентов за весь срок составляет 1890985.89 рублей.

Налоговый вычет с ипотечных процентов: 0.13 х 1890985.89 = 245828,1657

Эту субсидию можно получить полностью только в конце и только после уплаты всех процентов за срок кредита.

Но налоговую субсидию можно получать каждый раз на работе. Рассмотрим на примере расчет налогового вычета с суммарным итогом при помощи калькулятора налогового вычета.

За первый год вычет с покупки имущества и вычет с процентов составляет 39656.46. При досрочном погашении сумма налоговой субсидии с процентов понижается, в связи с уменьшением количества процентов по кредиту.

Можно увидеть, что зарплаты суммой в 25 тыс. рублей за 10 лет не хватит, чтобы получить весь налоговый вычет. Пример налогового вычета:

505828 руб > 390 тыс. рублей. То есть, государство будет должно Вам.

Остаток подоходного налога переносится на следующий год. В случае долевого строительства субсидия считается исходя из доли собственности каждого из участника.

Для того, чтобы получить налоговую субсидию с заработной платы, нужно предоставить ряд следующих документов:

1. Копия кредитного договора.

2. Заявление из налоговой о постановлении на налоговый вычет.

3. Справка из банка о процентах, которые Вы выплатили за предыдущий год.

4. Справка 2-НДФЛ с места работы.

5. Договор купли-продажи или копия долевого участия.

Все эти документы нужно доставить в отдел по работе с налогоплательщиками в том регионе, где собственно и находится сам объект недвижимости.