Инвестиционный налоговый вычет по налогу на прибыль введен Федеральным законом от 27 ноября 2017 года № 335-ФЗ. Он применяется с 1 января 2018 года и действует по 31 декабря 2027 года включительно. Что это за вычет и как его применять, расскажет статья.

Что такое инвестиционный налоговый вычет?

Инвестиционный налоговый вычет представляет собой стоимость приобретения объектов основных средств и также затрат на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

Этот вычет уменьшает не налоговую базу по налогу на прибыль, а сам исчисленный налог, который перечисляется как в федеральный бюджет, так и в бюджеты субъектов РФ.

Право на использование инвестиционных вычетов по налогу на прибыль в связи с приобретением ОС устанавливают региональные власти. Льгота применяется организацией или ее обособленными подразделениями в зависимости от того, где используется ОС. Это значит, что если компания имеет обособленные подразделения в разных субъектах и распределяет прибыль между ними, налог на прибыль можно уменьшить только в части, которая платится в бюджет субъекта РФ по местонахождению ОС.

Если же несколько подразделений расположены в одном регионе, дробить налог между ними не обязательно. Через какой из филиалов расплачиваться с бюджетом, Налоговый кодекс разрешает выбирать самостоятельно. То есть, и инвествычет распределять не нужно – по региону можно посчитать совокупные показатели.

Когда применяют инвестиционный налоговый вычет

Чтобы применять инвестиционный вычет, нужно, чтобы выполнялись условия:

- в регионе, где расположена компания или ее обособленное подразделение принят закон, устанавливающий инвестиционный налоговый вычет (п. 6 ст. 286.1 НК РФ);

- компания ввела в эксплуатацию объекты основных средств;

- для уже введенных в эксплуатацию объектов была изменена их стоимость в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения;

- объекты ОС относятся к III-VII амортизационным группам, т. е. срок их полезного использования – свыше 3 до 20 лет включительно;

- объекты ОС учтены на балансе самой компании или ее обособленного подразделения, расположенных в субъекте РФ, где принят закон об инвестиционном вычете (п. п. 4,5 ст. 286.1 НК РФ);

- в налоговой учетной политике компании закреплено решение об использовании права применять инвестиционный налоговый вычет (п. 8 ст. 286.1 НК РФ).

Если организация решила использовать инвестиционный вычет по объектам ОС, списать на расходы амортизацию по ним будет нельзя. Не получится учесть через амортизацию и затраты по реконструкции, модернизации и прочим улучшениям объектов ОС.

Если объект ОС, по которому компания применила инвестиционный налоговый вычет, выбывает (например, продается), а срок его полезного использования еще не истек, фирме придется рассчитать сэкономленный из-за использования вычета налог и уплатить его вместе с пенями (п. 12 ст. 286.1 НК РФ). Пени начисляются со дня, установленного для уплаты налога.

На первоначальную стоимость выбывшего объекта ОС можно будет уменьшить доходы от его реализации (пп. 4 п. 1 ст. 268 НК РФ).

Принятое в текущем году решение об использовании вычета применяется с 1 января следующего года. Если компания приняла решение использовать вычет или отказаться от него, изменить свое решение она сможет не ранее, чем через 3 года.

Кто не может применять инвестиционный налоговый вычет

Воспользоваться инвестиционным налоговым вычетом не могут (п. 11 ст. 286.1 НК РФ):

Как рассчитать инвестиционный вычет

Общий порядок применения инвестиционного налогового вычета установлен статьей 286.1 Налогового кодекса.

На инвестиционный налоговый вычет уменьшается налог на прибыль, зачисляемый в бюджет субъекта РФ и федеральный бюджет.

Применять вычет нужно к обеим частям налога на прибыль.

Максимальная сумма, на которую можно уменьшить региональный налог, составляет 90% от расходов на приобретение объектов ОС или расходов на модернизацию, реконструкцию и иные улучшения ОС.

При уменьшении на инвестиционный вычет регионального налога минимальный налог, который должен быть уплачен в бюджет, составляет 5% от налоговой базы по налогу на прибыль.

Величина налога, на которую можно уменьшить федеральный налог, составляет 10% от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС. Минимальный налог, который должен быть уплачен в федеральный бюджет, не установлен. То есть, в результате применения инвестиционного налогового вычета федеральный налог может быть уменьшен до нуля.

Закон субъекта РФ, вводящего на своей территории инвестиционный налоговый вычет, может предусматривать (п. 6 ст. 286.1 НК РФ):

- иной размер налогового вычета, но не более 90%;

- конкретные категории налогоплательщиков, которым вычет положен или не разрешается;

- определенные категории объектов ОС, по которым вычет предоставляется или не положен;

- запрет на перенос не использованного в отчетном (налоговом) периоде инвестиционного вычета на следующие периоды (п. 9 ст. 286.1 НК РФ).

Если вы будете использовать инвестиционный налоговый вычет, будьте готовы к тому, что на камеральных проверках с вас будут запрашивать пояснения и документы по активам, к которым вы применили вычет. В письме от 1 марта 2019 года № СД-4-3/3752@ ФНС рекомендовала форму таких пояснений.

Читайте в бераторе

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Для применения инвестиционного вычета по налогу на прибыль необходимо выполнение следующих условий:

- на территории субъекта РФ, где расположена организация или ее обособленное подразделение принят закон, устанавливающий инвестиционный налоговый вычет (п. 6 ст. 286.1 НК РФ);

- с 01.01.2018 плательщик налога на прибыль ввел в эксплуатацию объекты ОС или для уже введенных в эксплуатацию объектов изменил их стоимость в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения, и такие объекты относятся к III-VII амортизационным группам, т. е. срок их полезного использования – свыше 3 до 20 лет включительно. Естественно, объекты ОС должны быть учтены на балансе самой организации или ее обособленного подразделения, расположенных в субъекте РФ, где закон об инвестиционном вычете принят (п.п. 4,5 ст. 286.1 НК РФ);

- в Учетной политике организации в целях налогообложения закреплено решение об использовании права на применение инвестиционного налогового вычета (п. 8 ст. 286.1 НК РФ).

Если организация решила использовать инвестиционный вычет по объектам ОС, списать на расходы амортизацию по ним будет нельзя. Аналогично, не получится учесть через амортизацию и затраты по реконструкции, модернизации и прочим улучшениям объектов ОС.

Применение вычета: ко всем объектам или по выбору?

Если организация приняла решение использовать инвестиционный налоговый вычет, применяться он должен ко всем объектам, удовлетворяющим условиям применения вычета (п. 8 ст. 286.1 НК РФ). Напомним, что объекты должны относиться к III-VII амортизационным группам; должны быть введены в эксплуатацию с 01.01.2018 или расходы по реконструкции, модернизации и т.д. должны быть произведены после этой даты; в соответствующем субъекте РФ вычет установлен; решение о применении вычета зафиксировано в Учетной политике в целях налогообложения.

При этом принятое в текущем году решение об использовании вычета применяется с 1 января следующего года. Если организация приняла решение использовать вычет или отказаться от него, изменить свое решение она сможет не ранее, чем по истечении 3 лет.

Таким образом, организации, которые решат использовать инвестиционный налоговый вычет с 2020 года либо захотят зафиксировать отказ от этого права, должны внести изменения в свою Учетную политику не позднее 31.12.2019.

Рассчитываем вычет из налога на прибыль

Приведем общий порядок применения инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ.

На инвестиционный налоговый вычет уменьшается налог на прибыль, зачисляемый в бюджет субъекта РФ и федеральный бюджет.

Максимальная сумма, на которую можно уменьшить региональный налог, составляет 90% от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС.

Но уменьшить весь региональный налог нельзя. При уменьшении налога на инвестиционный вычет минимальный налог, который должен быть уплачен в бюджет, составляет 5% от налоговой базы по налогу на прибыль.

А величина налога, на которую можно уменьшить федеральный налог, составляет 10% от

от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС. При этом минимальный налог, который должен быть уплачен в федеральный бюджет, НК РФ не устанавливает. Это означает, что в результате применения инвестиционного налогового вычета федеральный налог может быть уменьшен до нуля.

При этом важно помнить, что закон конкретного субъекта РФ, вводящего на своей территории инвестиционный налоговый вычет, может предусматривать в том числе (п. 6 ст. 286.1 НК РФ):

- иной размер налогового вычета, но не более 90%;

- конкретные категории налогоплательщиков, которым вычет положен или не разрешается;

- определенные категории объектов ОС, по которым вычет предоставляется или, наоборот, не положен;

- запрет на перенос не использованного в отчетном (налоговом) периоде инвестиционного вычета на следующие периоды (п. 9 ст. 286.1 НК РФ).

Кроме того, необходимо учитывать, что применять вычет, скажем, только к региональной части налога, а федеральную платить полностью, нельзя. Если право на вычет используется, уменьшать нужно как федеральную, так и региональную части налога на прибыль.

Кто не вправе применять инвестиционный налоговый вычет

Даже если ваши ОС-расходы соответствуют условиям применения вычета, а в соответствующем субъекте принят необходимый закон, воспользоваться инвестиционным налоговым вычетом вы не сможете, если относитесь к таким организациям, как (п. 11 ст. 286.1 НК РФ):

Кроме того, инвестиционный налоговый вычет не применяется консолидированной группой налогоплательщиков (п. 10 ст. 286.1 НК РФ).

Если объект ОС, по которому организация применила инвестиционный налоговый вычет, выбывает (например, продается), а срок его полезного использования еще не истек, организации придется рассчитать сэкономленный из-за использования вычета налог и уплатить его вместе с пенями (п. 12 ст. 286.1 НК РФ). Зато на первоначальную стоимость проданного объекта ОС можно будет уменьшить доходы от его реализации (пп. 4 п. 1 ст. 268 НК РФ).

Пример использования инвестиционного налогового вычета

В Учетной политике организации в целях налогообложения закреплено право на применение инвестиционного налогового вычета. При этом в законе субъекта РФ установлены общие правила применения инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ. Региональная ставка налога на прибыль – 17%.

18.01.2019 организация ввела в эксплуатацию объект ОС первоначальной стоимостью 1 525 000 рублей и включила его в IV амортизационную группу. За 1-ый квартал 2019 года налоговая база организации (без учета стоимости объекта ОС) составила 8 300 000 рублей.

Представим по шагам порядок определения суммы налогового вычета, который организация может применить в 1-ом квартале 2019 года:

Шаг 1. 90% от расходов на приобретение объекта ОС составляют 1 372 500 рублей (1 525 000 рублей * 90%)

Шаг 2. Определяем условный минимальный налог, который должен быть уплачен в бюджет субъекта РФ, исходя из ставки 5%:

8 300 000 рублей * 5% = 415 000 рублей

Шаг 3. Определяем расчетную сумму налога, которая была бы уплачена в бюджет, если бы вычет не применялся:

8 300 000 рублей * 17% = 1 411 000 рублей

Шаг 4. Определяем разницу между минимальным и расчетным налогами:

1 411 000 рублей – 415 000 рублей = 996 000 рублей

Таким образом, именно на 996 000 рублей может быть уменьшен налог в бюджет субъекта РФ за 1-ый квартал 2019 года. И в результате применения инвестиционного налогового вычета будет перечислен налог в размере 415 000 рублей (8 300 000 рублей * 17% — 996 000 рублей).

Соответственно на следующие отчетные (налоговые) периоды будет перенесен налоговый вычет в размере 376 500 рублей (1 372 500 рублей – 996 000 рублей).

Что касается платежа в федеральный бюджет, то по нему величина налога будет рассчитываться так:

Шаг 5. Определяем максимальную сумму налога, на которую можно уменьшить федеральную часть налога:

1 525 000 рублей * 10% = 152 500 рублей

Шаг 6. Рассчитываем налог, который пришлось бы уплатить в федеральный бюджет без учета инвестиционного вычета:

8 300 000 рублей * 3% = 249 000 рублей

Поскольку ограничений на уменьшение федеральной части налога при применении инвестиционного налогового вычета нет, в федеральный бюджет по итогам квартала нужно будет заплатить лишь 96 500 рублей (249 000 рублей – 152 500 рублей).

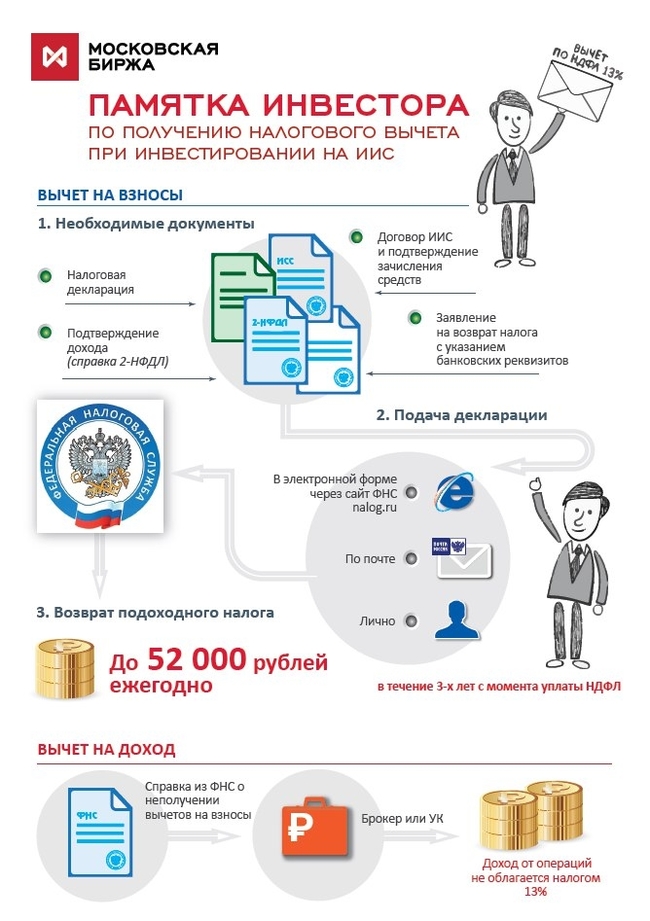

В настоящее время в результате значительного упрощения процедуры получения налоговых вычетов, их популярность растет с каждым днем. Граждане активно пользуются стандартными, социальными и имущественными вычетами, однако индивидуальные инвестиционные счета (далее ИИС), которые, соответственно, дают право на получение инвестиционного вычета, для многих все еще остаются слишком непонятными. Я же хочу объяснить, почему считаю, что сейчас абсолютно каждый человек, который имеет официальный доход и платит с него подоходный налог, или, по крайней мере, собирается это делать через 3 года, должен обязательно открыть себе ИИС. Ну а для начала, небольшая памятка:

Право на получение инвестиционного вычета у вас возникает при выполнении всего лишь трех условий:

1. Вы официально трудоустроены и платите подоходный налог, либо в течение налогового периода имели другие виды дохода, облагаемые НДФЛ.

2. Вы открыли индивидуальный инвестиционный счет в брокерской компании, либо банке.

3. Вы внесли в течение налогового периода (календарного года) денежные средства на ваш ИИС.

Все, выполнив эти действия, вы претендуете на вычет, однако, не каждый понимает, за что же конкретно вам должны вернуть НДФЛ? Дело в том, что таким образом государство стимулирует вас вкладывать средства в акции, либо облигации российских эмитентов (доступ на иностранные фондовые площадки через ИИС невозможен), что вполне логично и правильно с точки зрения развития фондового рынка РФ и повышения финансовой грамотности населения.

Есть всего 2 вида ИИС, а выбрать вы можете только один из них:

· Налоговая база для вычета не может превышать 400 тыс. руб. за налоговый период (календарный год). То есть, за год вы не сможете вернуть уплаченного подоходного налога более чем на 400 тыс. руб. * 0,13% = 52 тыс. руб.

Возвращаясь к последнему нюансу, вырисовывается очень простая и при этом абсолютно законная схема, по которой вы можете получить 52 тыс. руб. буквально за пару месяцев, не неся при этом никаких издержек (помимо комиссий за перевод денежных средств). Для этого, даже если у вас сейчас нет официального дохода, или вы не хотите связываться со всеми этими акциями, облигациями и т.д., вам необходимо сделать следующее:

1. Находите себе надежного брокера, либо банк с возможностью открытия ИИС и открываете его прямо сейчас (либо в конце декабря этого года, не важно).

2. Не вносите на него никаких денег, не несете при этом никаких затрат: ваш ИИС остается открытым, но пустым. Тут у многих может возникнуть вопрос: а какой же брокер позволит держать открытым пустой ИИС? На самом деле, практически любой. У большинства порядочных брокеров нет и не может быть никакой платы за пассивность.

3. Ждете ровно 3 года и вносите на ИИС сумму вашего годового дохода, облагаемого НДФЛ, (но не более 400 тыс. руб.).

4. Ждете еще 1 день и можете снимать деньги со счета обратно.

5. Ожидаете окончания календарного года (налогового периода) и в январе следующего года подаете заявление на получение налогового вычета либо лично в офисе, либо через личный кабинет налогоплательщика (что значительно проще) с приложением следующих документов:

· Заполненная декларация 3-НДФЛ (для этого, вероятнее всего, вам понадобится справка 2-НДФЛ с вашего места работы).

· Документ, подтверждающий перевод денежных средств на ИИС (справка из банка).

· Документ, подтверждающий зачисление денежных средств на ИИС (вполне достаточно отчета брокера).

· Документ, подтверждающий факт открытия ИИС (уведомление о присоединении либо договор).

· Банковские реквизиты для перевода денежных средств на ваш личный счет.

6. Ориентировочно через 1-3 месяца ваше заявление будет рассмотрено, а по нему принято положительное (если все сделано правильно) решение.

7. Вы получаете денежные средства себе на счет.

8. Но помните, что при любом выводе денежных средств ваш ИИС будет закрыт. То есть, еще раз провернуть подобную схему вы сможете только через 3 года. Однако есть и другой вариант: Вы не закрываете ИИС, и получаете налоговые вычеты ежегодно после каждого внесения денежных средств на счет, но уже без ограничений на вывод средств.

Таким образом, заморозив сумму в размере 400 тыс. руб. (к примеру) всего лишь на день, при выполнении ранее указанных условий, вы гарантированно получите 52 тыс. руб. возврата подоходного налога.

В итоге, у Вас есть 5 вариантов развития событий, выбрать один из которых можно самостоятельно:

5. Не делать ничего, жить как жили. Не связываться со всеми этими мудреными финансовыми штуками. Слишком сложно же, да и лень, если честно.