Кто обязан сдавать?

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по НДС. При этом в случае отсутствия деятельности в течение квартала сдается нулевая декларация по НДС.

Как правильно заполнить нулевую декларацию по НДС?

Документ состоит из 11 листов, но чтобы сдать нулевую отчетность, достаточно заполнить титульный лист и первый раздел.

Заполнение нулевого бланка не отличается от составления отчетности с показателями.

Обязательными реквизитами являются ИНН, КПП, ОКТМО, подпись и дата составления. В суммовых полях проставляются прочерки.

Срок сдачи установлен до 25-го числа месяца, следующего за окончанием квартала (п. 5 ст. 174 НК РФ ).

Можно ли сдавать нулевые декларации по НДС почтой?

Документ предоставляется только в электронном виде. На бумажном носителе возможно представление отчета только налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (абз. 2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № ГД-4-3/4440@).

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк утвержден приказом Минфина РФ от 10.07.2007 № 62н. Скачайте его в конце статьи.

ЕУД предоставляется в ИФНС одним из ниже перечисленных способов:

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

- на бумажном носителе и лично предоставить в ИФНС;

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

Мы рассказывали в нашей консультации об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года. А нужно ли сдавать нулевую декларацию по НДС в 2019 году?

Надо ли сдавать нулевую декларацию по НДС?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (п. 5 ст. 174 НК РФ). Напомним, что плательщиками НДС являются (п. 1 ст. 143 НК РФ):

- организации на ОСНО;

- ИП на ОСНО;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу ЕАЭС.

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145, 145.1 НК РФ и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале. Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (Письмо Минфина от 14.08.2015 № 03-02-08/47033 ).

В противном случае налогоплательщик может быть оштрафован. Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Нулевая декларация по НДС: какие листы сдавать?

Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в Приказе ФНС от 29.10.2014 № ММВ-7-3/558@ .

В соответствии с Порядком заполнения налоговой декларации по НДС (Приложение № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем материале и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Как сдать нулевую декларацию по НДС

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной. Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Напомним также, что если в отчетном квартале у организации не только не возникало объекта налогообложения по НДС, но и не было движения денежных средств в кассе или на счетах в банках, вместо отдельной декларации по НДС можно представить единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ).

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС обновлена. Подробнее об изменениях читайте здесь.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Подробнее об упрощенной декларации читайте в статьях:

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

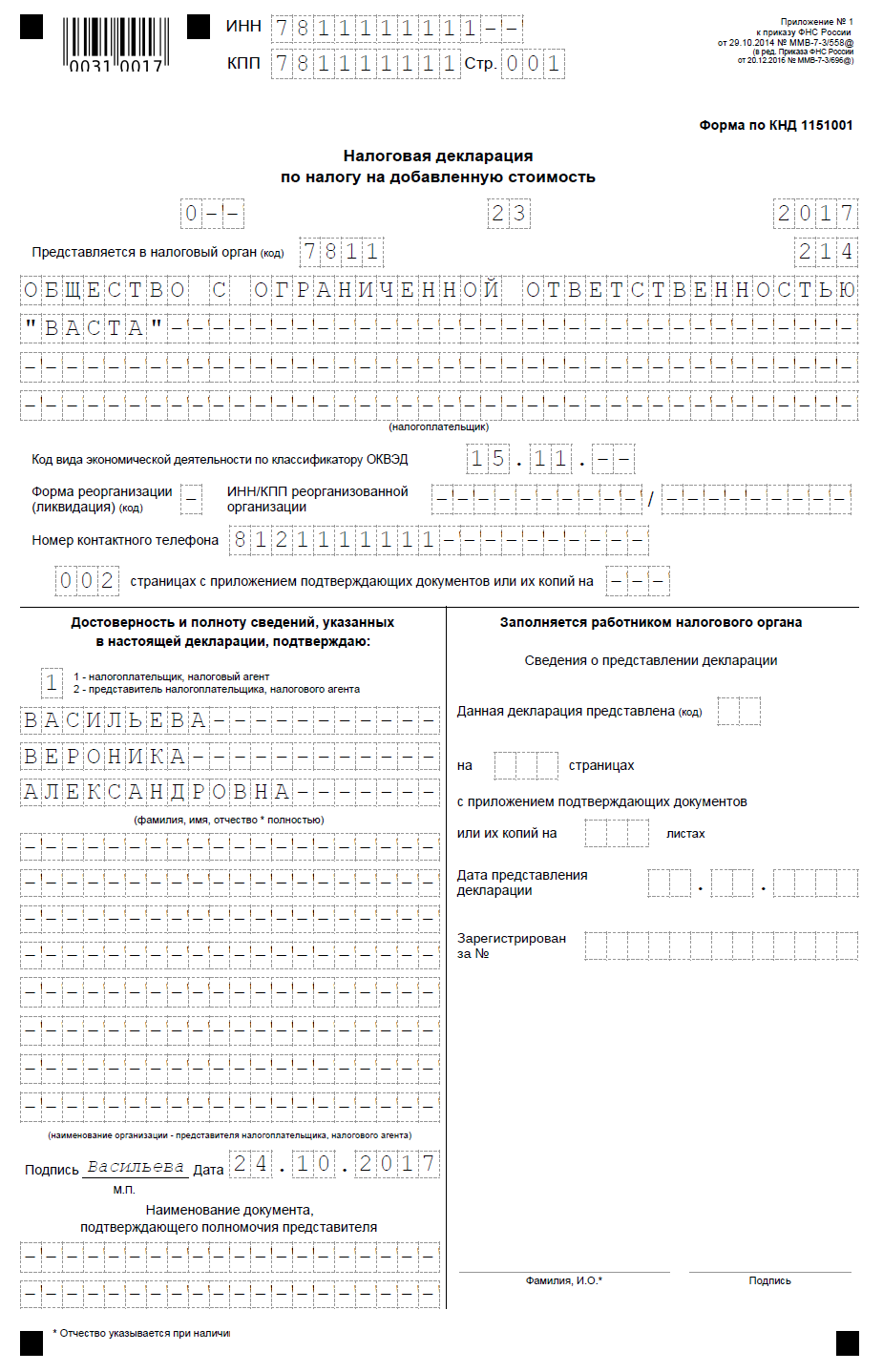

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела: титульный лист и раздел 1.

Чтобы нигде не ошибиться, при заполнении стоит использовать образец заполнения нулевой декларации по НДС за 2-й квартал 2019 года или нижеследующие комментарии по ее оформлению.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

При заполнении кода ОКВЭД в нулевой декларации по НДС указывается тот код деятельности, который отображен в выписке из Единого госреестра юрлиц (или ИП).

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

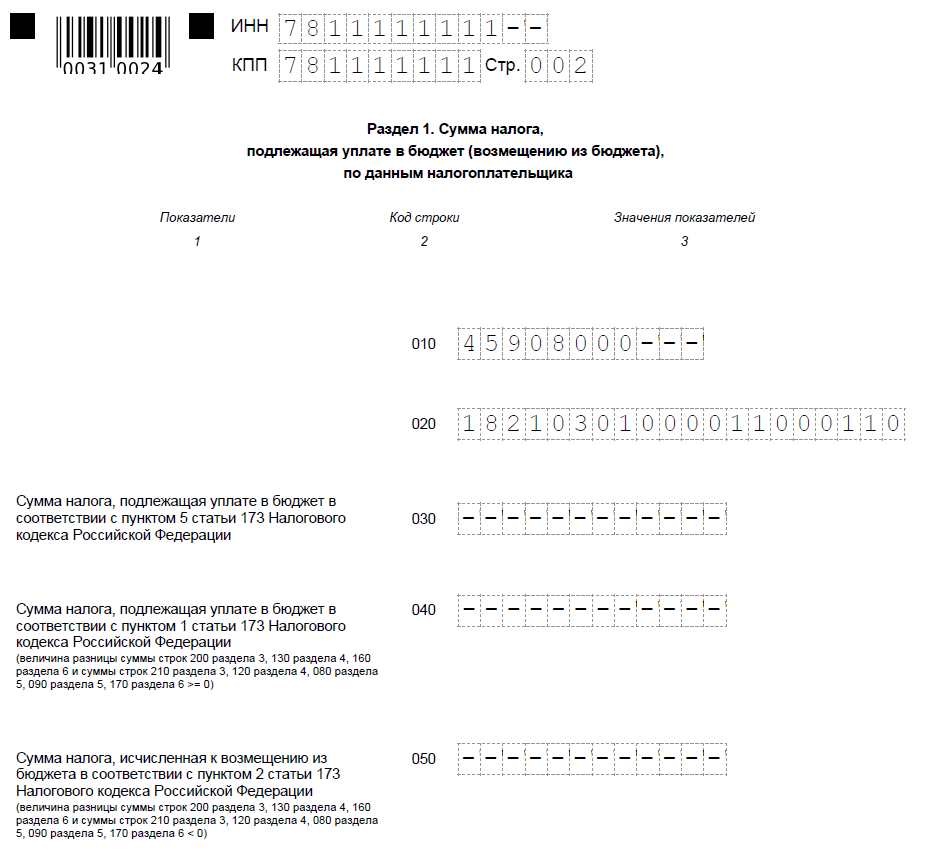

Особенности заполнения 1-го раздела

В разделе 1 в строке 010 указывается ОКТМО, который можно узнать на сайтах ФНС или Росстата. В строчке 020 отражается КБК в соответствии с приказом Минфина от 01.07.2013 № 65н. В строках 030–040–050 в нулевой декларации проставляются прочерки (п. 16.3 Порядка заполнения декларации).

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300–500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте здесь.

Итоги

Обычные налогоплательщики должны сдавать декларацию по НДС за каждый налоговый период, даже если в этом периоде нет цифровых данных для заполнения разделов 2–12 отчета. Декларация, не имеющая цифровых данных, называется нулевой. Формируют ее на действующем бланке, заполняя в нем 2 обязательных раздела (титульный лист и раздел 1).