Покажем на примере, как правильно заполнить декларацию 3-НДФЛ и провести взаимозачет НДФЛ, если квартира куплена и продана в одном году. Иными словами — как перекрыть налог с продажи вычетом при покупке.

Пример:

В 2019 году Александр продал квартиру, которую ему подарили в 2017 году. Стоимость продажи составила 3,5 млн рублей. Спустя пару месяцев Александр купил другую квартиру за 2,7 млн рублей.

Как сделать зачет налога?

Важно помнить: зачет производится только в том случае, если сделки по продаже и по покупке были совершены в одном году.

Ниже указываем сумму удержанного налога. Так как имущество продано физическому лицу, указываем нулевую сумму налога.

После этого откроется новый раздел для заполнения. Таким образом, в одной налоговой декларации вы отразите сразу две сделки: покупку квартиры и продажу.

Регистрируйтесь в онлайн-сервисе НДФЛка.ру! Личный налоговый эксперт проконсультирует вас по всем вопросам, заполнит декларацию 3-НДФЛ и отправит ее в вашу налоговую инспекцию

Образец 3-НДФЛ, представляемой с 2017 года при продаже квартиры, вы найдете в отдельном материале.

Стоимость проданного жилья образует для продавца его доход, который облагается НДФЛ (пп. 5 п. 1, пп. 5 п. 3 ст. 208 НК РФ). Продавец – физическое лицо должен сам исчислить сумму налога с полученного дохода, уплатить ее в бюджет, а также задекларировать свой доход. То есть подать в ИФНС по месту жительства декларацию по форме 3-НДФЛ при продаже квартиры.

Исключение предусмотрено для тех, кто владел своим имуществом (приобретенным до 2016 года) более 3 лет. Они платить налог со стоимости квартиры не должны и подавать декларацию тоже.

Образец декларации 3-НДФЛ при продаже квартиры

Заполнять 3-НДФЛ в 2016 году при продаже квартиры удобнее всего в программе ФНС России. Хотя, конечно, вы всегда можете просто скачать бланк декларации 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ ) и заполнить его вручную.

Информация о доходе продавца и исчисленной сумме налога, подлежащей уплате, попадет в раздел 2.

Кстати, если кроме дохода от продажи квартиры вы в отчетном году получали также другие доходы, с которых НДФЛ был удержан и уплачен в бюджет (например, зарплату, с которой налог перечисляет работодатель), эти суммы в 3-НДФЛ показывать не обязательно (п. 4 ст. 229 НК РФ).

Имущественный вычет при продаже квартиры

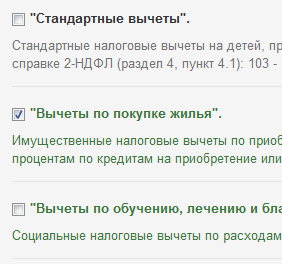

НК предусматривает предоставление имущественного вычета при продаже жилой недвижимости (пп. 1 п. 1 ст. 220 НК РФ). Это может быть вычет:

- или в сумме расходов, ранее потраченных на приобретение этого жилья, которое теперь продано (пп. 1 п. 2 ст. 220 НК РФ);

- или в сумме дохода от продажи, но не более 1 млн руб., если расходов на приобретение этого жилья у продавца не было (например, жилье ему досталось по договору дарения), либо если отсутствуют документы, которые могли бы подтвердить эти расходы (пп. 2 п. 2 ст. 220 НК РФ).

Безусловно, в 3-НДФЛ имущественный вычет должен быть заявлен, если вы решили им воспользоваться. Расчет имущественного вычета в 3-НДФЛ показывается на листе Д2.

Пример. Иванова С.И. в 2015 году продала Петровой Е.В. квартиру за 2,6 млн руб. Ивановой С.И. данная квартира досталась по наследству и была у нее в собственности 1,5 года. Заявляемый в декларации вычет составляет 1 млн руб.

По какой форме заполняется декларация 3-НДФЛ

Физлица при продаже имущества, и квартиры в том числе, за 2018 год отчитываются на обновленном бланке декларации 3-НДФЛ. Чиновники ФНС в очередной раз потрудились над изменениями формы, утвердив их приказом от 03.10.2018 № ММВ-7-11/569@. Указанная форма значительно отличается от предыдущей, которая утверждена приказом ФНС от 24.12.2014 № ММВ-7-11/671@. Если раньше листы отчета обозначались буквенными символами (А, Б, В…), то теперь бланк состоит из пронумерованных приложений, к некоторым дополнительно прилагаются расчеты.

ОБРАТИТЕ ВНИМАНИЕ! Бланк декларации от 2014 года в соответствующих редакциях понадобится налогоплательщикам при подаче декларации за предыдущие годы, например при сдаче корректировок.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании.

Для всех перечисленных случаев предельным остается срок 3 года.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующее:

- ставка подоходного налога (13% или 30% в зависимости от статуса налогоплательщика) — в стр. 010;

- код вида полученного дохода — в стр. 020;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой. Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года.

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2018 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2017 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 01 в стр. 020.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2017 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.