В бухгалтерской практике часто бывают ситуации, когда сотрудники получают доходы от организации, которые не являются их заработной платой. При этом предприятие должно удержать НДФЛ и отразить его надлежащим образом.

Виды доходов сотрудника помимо заработной платы

Кроме зарплаты, сотрудник может получить следующие выплаты:

- начисление дивидендов;

- получение ссуды или займа без процентов или под процент ниже, чем 2/3 от ставки рефинансирования;

- сдача своего имущества в аренду организации;

- выдача процентного займа организации.

В этих случаях предприятие становится налоговым агентом, несмотря на то, что зарплатой выплаченные суммы не являются. Процентная ставка для удержания зависит от вида доходов. При аренде у сотрудника и предоставлению предприятию займа, у резидентов РФ удерживается 13% от дохода. Если ссуда выдается сотруднику, то налог составляет 35% от экономии на выплате процентов.

Начисление НДФЛ в 1С:Бухгалтерия предприятия

Автоматического выполнения данных операций не предусмотрено, поэтому все проводки выполняются вручную. Независимо от вида выплаты, логика и порядок действий сохраняются. Этим способом производятся начисления как для сотрудников организации, так и для физических лиц, которые не являются сотрудниками. Поэтому предварительно информацию о человеке нужно внести в справочник физических лиц.

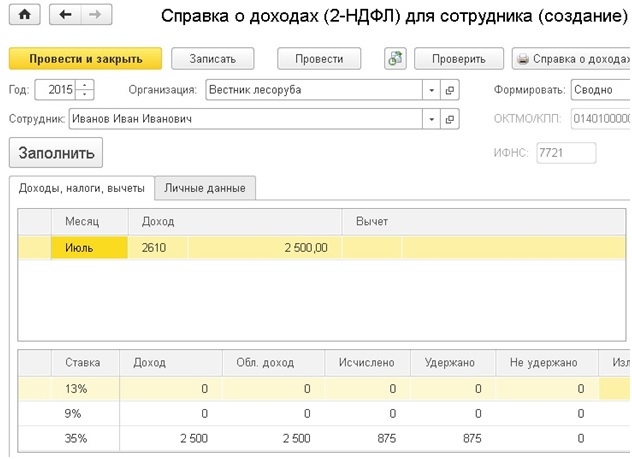

Для проверки правильности выполненных действий можно сформировать справку 2-НДФЛ, в которой должны корректно отразиться все данные о проведенном удержании.

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: «Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?». Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

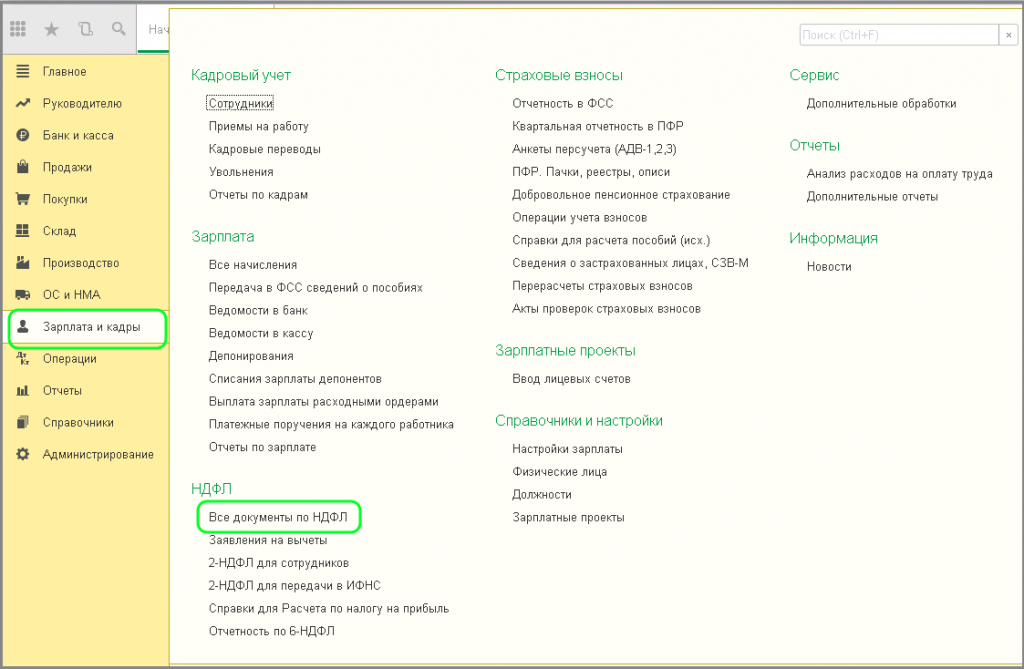

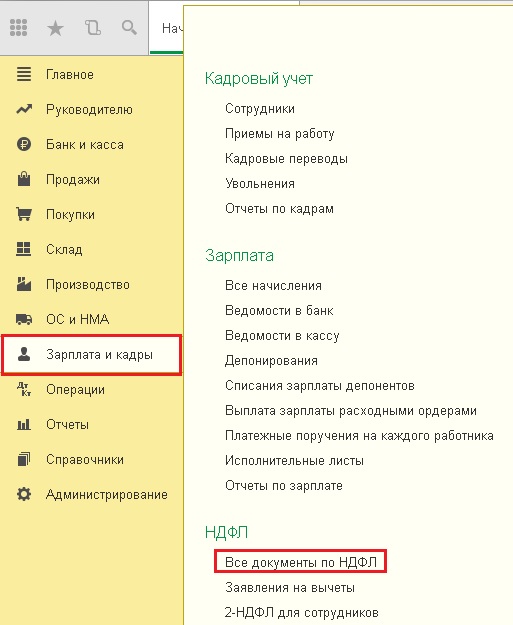

Теперь несколько слов об отражении таких ситуаций в программе. Они все похожи друг на друга и отражаются практически одними и теми же документами. Как правило, это всегда ручные проводки по начислению НДФЛ, которые бухгалтеры делают достаточно легко и быстро, поэтому на данном этапе мы не будем останавливаться (если кому-то интересно, вопросы в комментариях к статье принимаются). Но одних проводок программам 1С восьмой версии может быть недостаточно. О том, почему так происходит, я подробно рассказывала в статье Ручные проводки — почему 8-ка их «не любит»? Поэтому нам необходимо сделать еще один документ, который называется «Операция учета НДФЛ». Найти данный документ можно, перейдя на вкладку «Зарплата и кадры» и выбрав пункт «Все документы по НДФЛ».

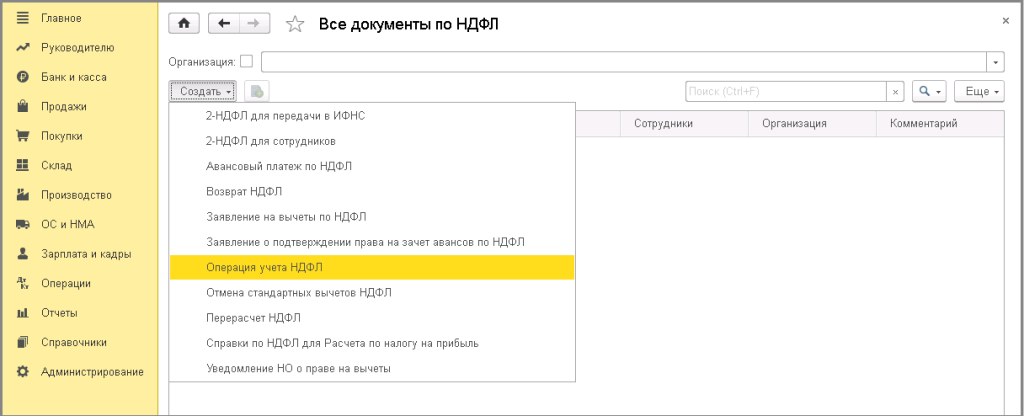

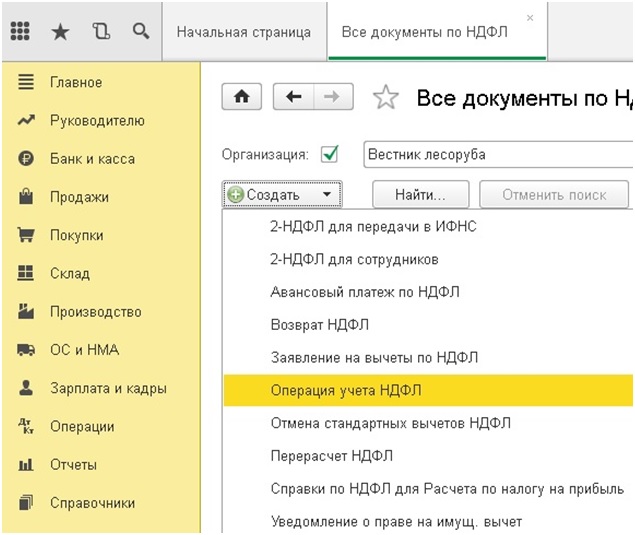

В открывшемся окне нажимаем кнопку «Создать» и выбираем «Операция учета НДФЛ».

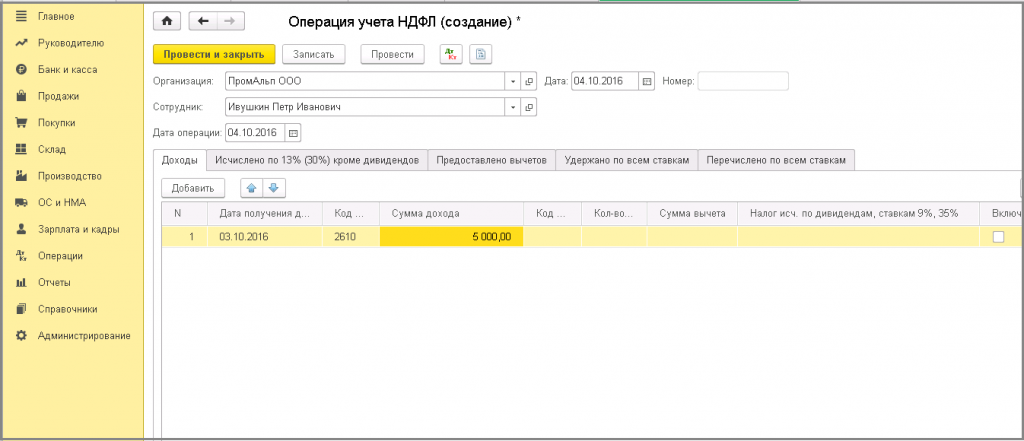

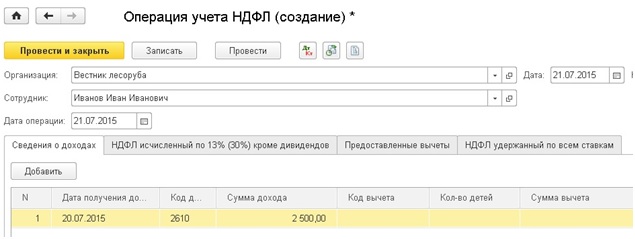

Создается новый документ, в шапке которого необходимо заполнить поля «Организация», «Сотрудник» и «Дата операции». Несмотря на то, что поле называется «Сотрудник», выбор осуществляется из справочника «Физические лица», поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую «Сведения о доходах» необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 — «Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами»), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку «НДФЛ, исч. по дивидендам, ставкам 9%, 35%». В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

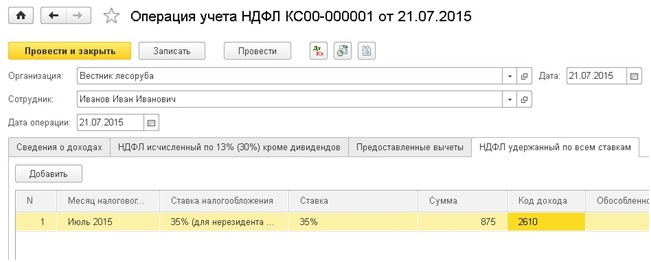

Следующая вкладка — «НДФЛ исчисленный по 13% (30%) кроме дивидендов» заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

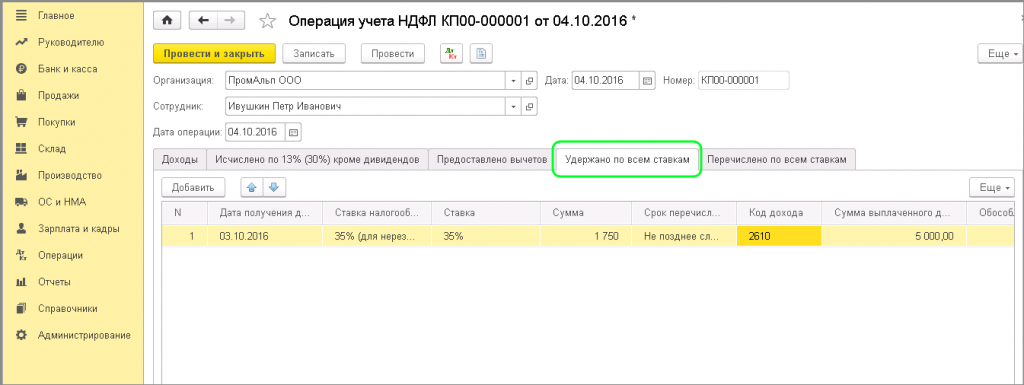

Еще обязательна к заполнению для всех рассмотренных случаев вкладка «НДФЛ удержанный по всем ставкам». В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добрый день. Релиз программы 3.1.8.216. Есть один сотрудник и несколько физлиц по которым не был удержан НДФЛ. Все эти лица иностранные граждане. Доход у них был в виде оплаты гостиниц, трансфера и т.п. Подали отчётность О невозможности удержания НДФЛ. Теперь возник ряд вопрос:

1. Какой код дохода надо ставить в Справке 2 НДФЛ? почему?

2. Доход был в марте-апреле 2018 года, можно ли в Справке указать декабрь 2018? почему?

3. Надо ли этих физлиц указывать в Ежегодной отчётности 2НДФЛ с признаком 1, ведь они не являются сотрудниками организации? почему?

4. В 6НДФЛ надо отражать этот не удержанный доход?

5. Один из них сотрудник организации. Возможно на момент получения дохода он им ещё не являлся, но после проведения отчётности О невозможности удержания НДФЛ у него в расчётном листочке за декабрь 2018 (и в последующих месяцах) появилась сумма, которую ему якобы не выплатили. Как это устранить и насколько это правильно?

Спасибо Вам за помощь!

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (9)

Приложение

Добрый день. Спасибо за ответы и вопросы — они помогут мне лучше разобраться в ситуации. Вопрос:

3. Как понять что мы выступили в качестве налогового агента? Какая это статья НК РФ, что надо ставить признак 1?

Ответ и вопрос:

5. Сотрудник был принят в организацию 10.07.2018. Доход по которому был не удержан НДФЛ был 12.02 и 16.02.2018. Доход был на сумму 83 100 и облагался 30% ставкой. Надо ли по нему пересчитать этот доход по ставке 13%.

Доход был отражён в Бухгалтерии актом выполненных работ в феврале 2018. В ЗУПе никак эти доходы не отражались. Надо ли как-то отразить доходы и по другим физлицам в базе и как?

Огромное спасибо за помощь!

Добрый день. Оплата физ.лицам происходила не в интересах компании. Эти расходы были отражены только в Бухгалтерии, а в ЗУПе нет. Списаны расходы были за счёт прибыли. В 2НДФЛ они отразились только единожды — когда подали отчётность О невозможности удержания НДФЛ, с признаком 2. Доход был обложен по ставке 30% (только в отчётности О невозможности удержания НДФЛ), т.к иностранец на тот момент не являлся сотрудником компании. В отчётности 6НДФЛ в течении года они не отражались, только в годовом и в1 разделе как сумма не удержанного налога.

Я считаю, что нужно проконсультироваться в ИФНС, а лучше с аудитором, чтобы не попасть на штрафы.

А как же мы пересчитаем налог, если эта сумма не отражена у нас в программе? Можем мы её занести в марте 2019?

Если есть возможность, пожалуйста, напишите, или сбросьте ссылку на информацию, алгоритм действий если такое событие произошло в интересах компании и если нет. Очень Вам признательна за помощь.

Опять же повторюсь, что Ваши вопросы лучше направить к аудитору. Мое понимание вопроса: если доход физ. лиц в натуральной форме получен в интересах компании и мы НЕ выступаем в роли налогового агента, то в ЗУП такой доход отражать не надо, исчислять налог не надо и в отчетности по НДФЛ показывать такой доход не надо.

Если же оплата за физ. лиц проводилась НЕ в интересах компании (а получается в интересах физ.лица), то мы отражаем доход в ЗУП, исчисляем налог, показываем их в 2-НДФЛ с признаками 2 и 1 и в 6-НДФЛ.

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>