Если у вашей организации в годовой бухгалтерской отчетности есть прибыль, то участники общества могут принять решение о выплате дивидендов. Начисление дивидендов в 1С 8.3 Бухгалтерия оформляется протоколом общего собрания участников, либо единоличным решением, если в обществе один учредитель. Как начислить дивиденды в 1С 8.3 бухгалтерия, мы расскажем в этой статье.

ДЕБЕТ 84 КРЕДИТ 75

— начислены дивиденды участникам общества

ДЕБЕТ 75 КРЕДИТ 68

— удержан НДФЛ с дивидендов

НДФЛ надо перечислить в бюджет в течение одного дня после выплаты дивидендов.

Если дивиденды получают другие компании (юридические лица), то их сумму облагают налогом на прибыль. Исключение — российские организации с долей в уставном капитале плательщика дивидендов 50 процентов и больше. Налог на прибыль в 1С 8.3 отражают проводкой:

ДЕБЕТ 75 КРЕДИТ 68

— удержан налог на прибыль с дивидендов

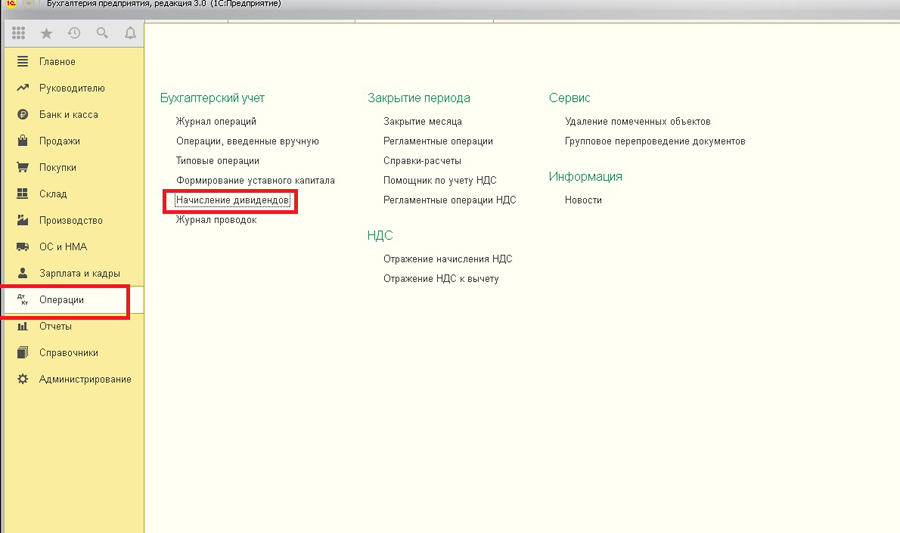

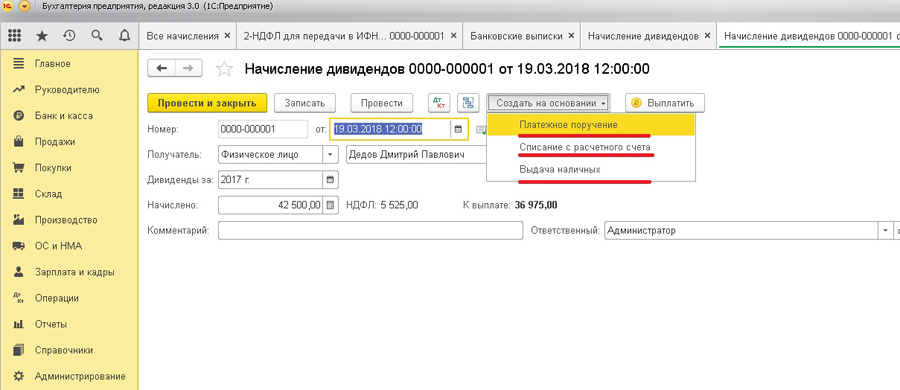

Начисление дивидендов в 1С 8.3 Бухгалтерия делают с помощью специальной операции. Как отразить дивиденды в 1с 8.3 бухгалтерия в три шага читайте в этой статье.

В настоящей статье будет показано как начислять и выплачивать дивиденды в конфигурации 1С:Бухгалтерия предприятия редакция 3.0. В рассматриваемом примере использовалась конфигурация релиза 3.0.69.35

Начнем с того, что разберемся сначала с тем, что понимается под термином дивиденды. В переводе с латинского dividendum – то, что подлежит разделу.

Согласно 43 статье Налогового кодекса РФ под дивидендом понимается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Говоря простыми словами, дивиденды — это чистая прибыль организации (или ее часть), которая распределена между ее участниками (акционерами) пропорционально их долям в уставном капитале.

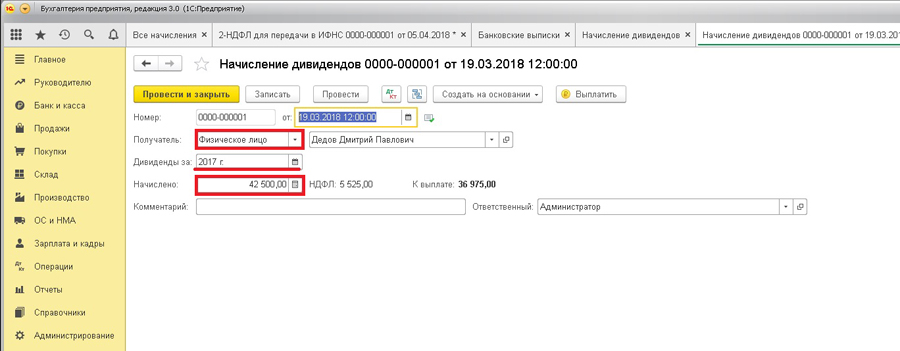

Обращу внимание, что при выплате дивидендов физическим лицам с этой суммы нужно будет начислить и удержать налог на доходы физических лиц (далее – НДФЛ), размер которого с 2015 года составляет 13%. Порядок уплаты налога на прибыль, при выплате дивидендов юридическим лицам, регламентируется статьей 284 Налогового кодекса РФ.

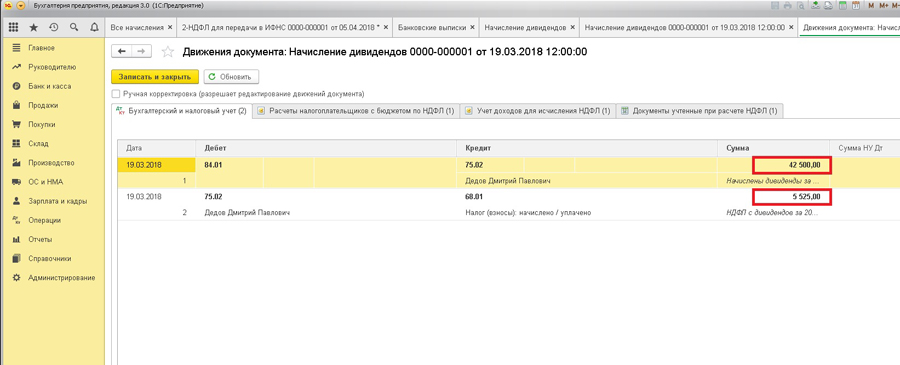

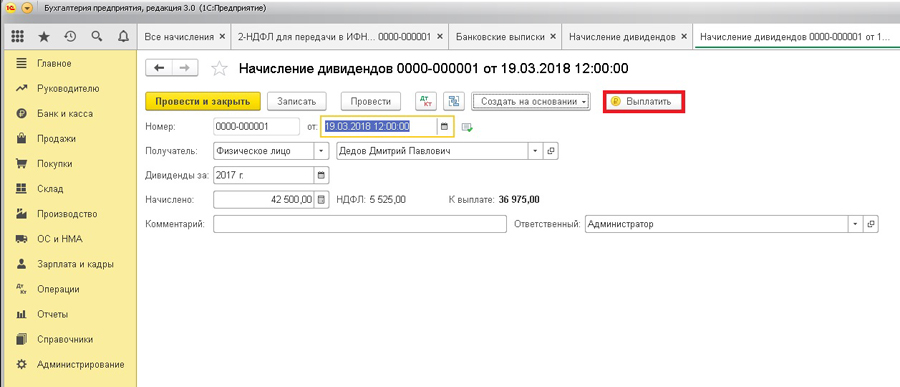

Посмотреть какие проводки формируются при начислении дивидендов, можно в движениях этого документа, чтобы это сделать, нужно в командной панели нажать на значок ДтКт.

Мы видим, что вся сумма с кредита 84.01 корреспондируется со счетом 75.02 – Расчеты по выплате доходов, где в аналитике стоит наш участник и потом с нее на счет 68.01 – удерживается сумма НДФЛ.

После проведения документа можно увидеть две проводки:

1) задолженность организации перед учредителем по выплате дивидендов;

2) удержание суммы налога с начисленных дивидендов.

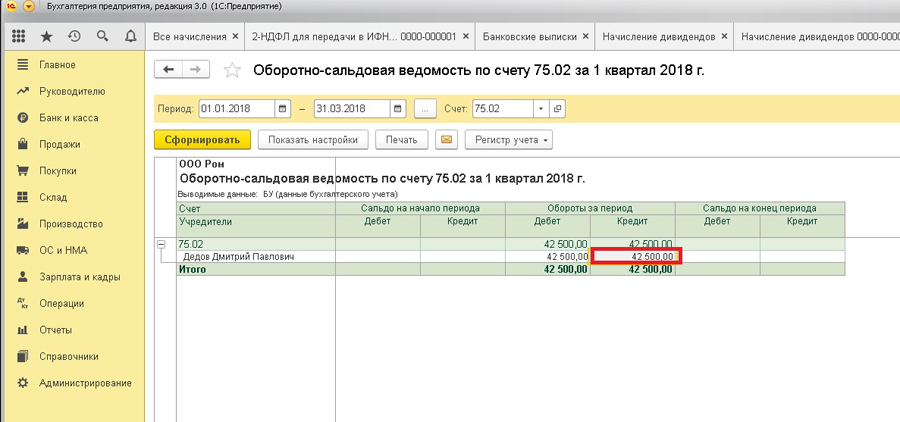

Для анализа суммы начисленных и подлежащих выплате дивидендов можно воспользоваться оборотно-сальдовой ведомостью по счету 75.02.

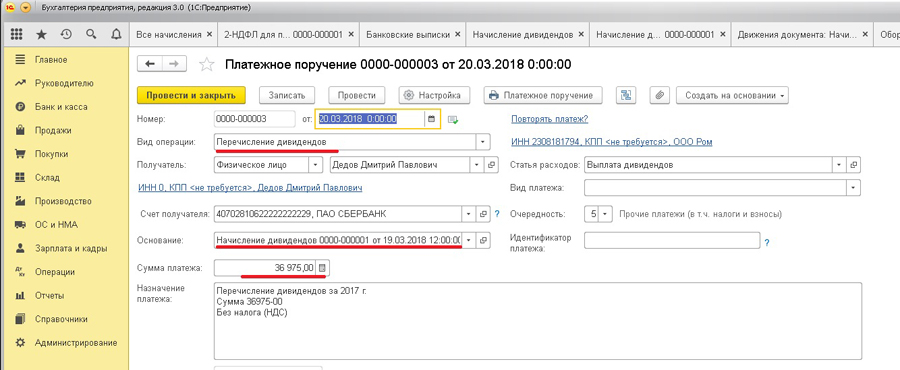

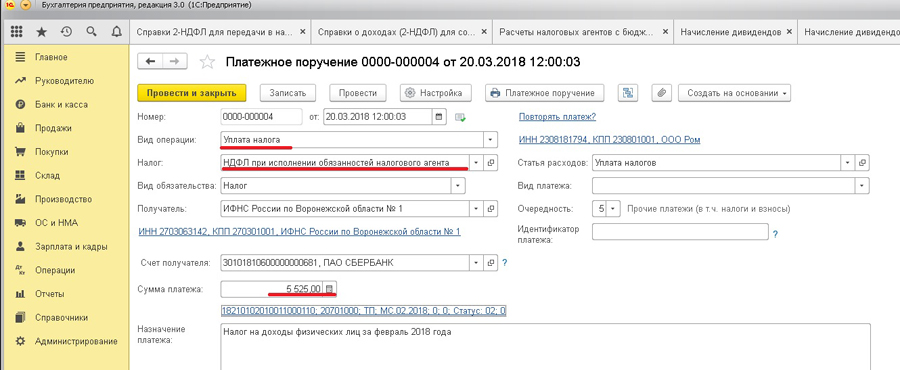

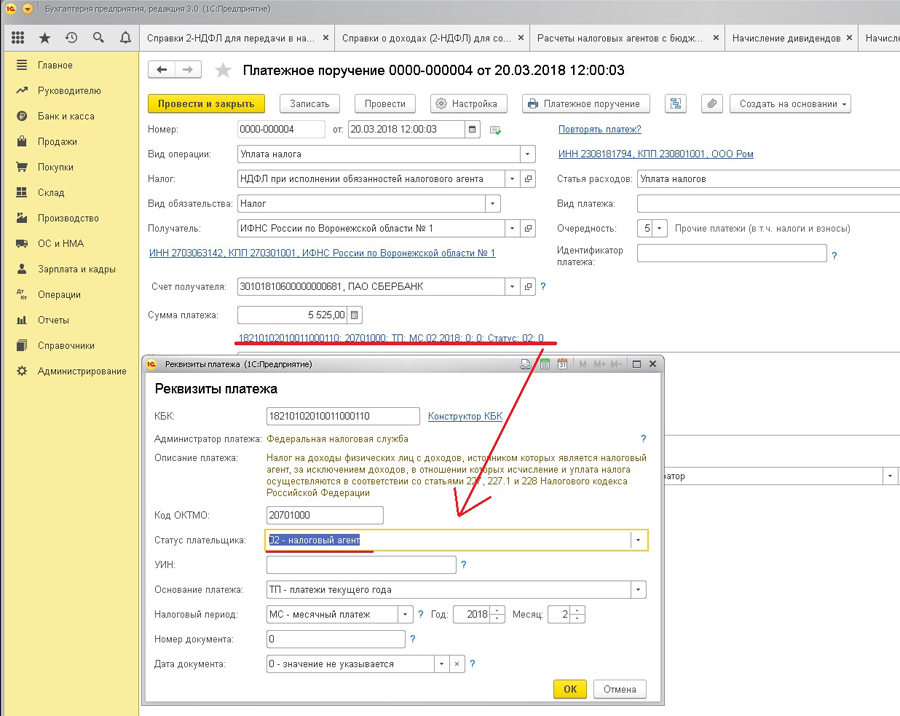

Во втором платежном поручении (на уплату налога) также почти все поля заполняются автоматически. Необходимо указать статус налогоплательщика – 02 (автоматически подставляется — 01).

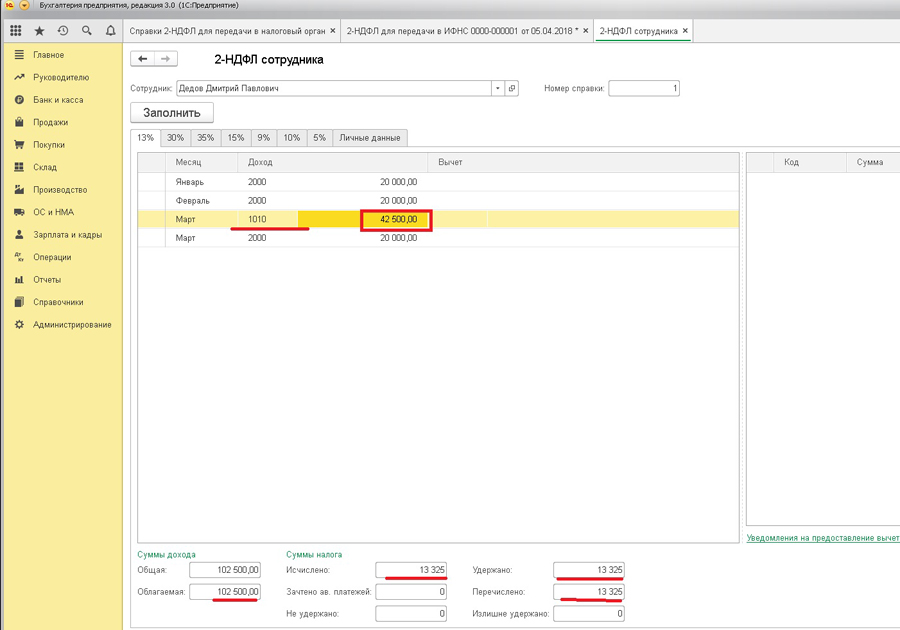

Факт начисления и выплаты дивидендов отражается и в отчетах: 2-НДФЛ и 6-НДФЛ. При заполнении отчета 2-НДФЛ по данному сотруднику отражаются все полученные доходы сотрудника по каждой ставке налога. У выбранного сотрудника за 1 квартал были начислены дивиденды и три оклада в размере 20 000 руб. Вычеты сотруднику не предоставлялись, соответственно вся сумма дохода подлежит налогоообложению.

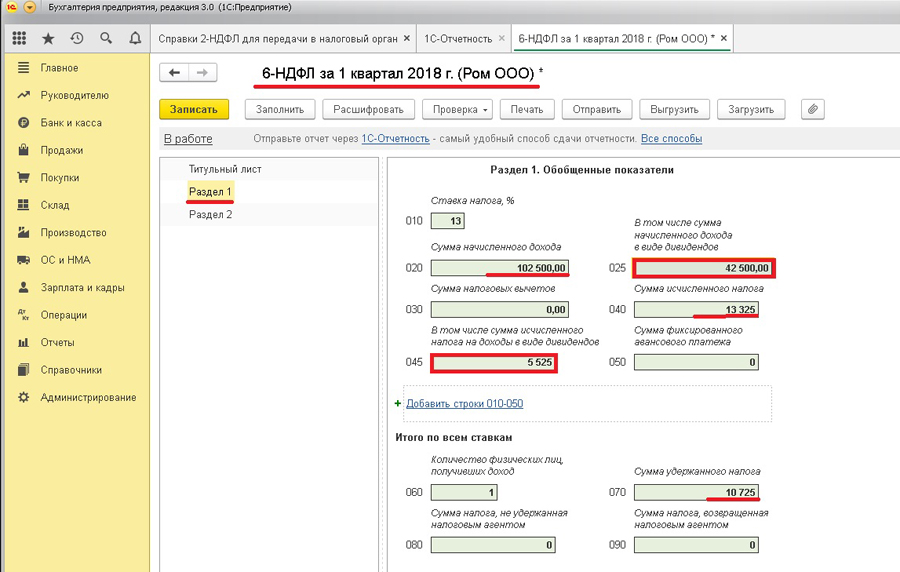

В отчете 6-НДФЛ суммы начисленных дивидендов также отражаются обособленно. При заполнении отчета за 1 квартал в строку 020 попадает вся сумма дохода за первые три месяца. Строка 025 отражает начисленные дивиденды сотруднику – 42500. Исчисленный налог с дивидендов также выделяется в отдельной графе – 045, строка 040 показывает всю сумму исчисленного налога (в т.ч. и с дивидендов). Сумма удержанного налога меньше, чем сумма исчисленного НДФЛ, поскольку выплата мартовской зарплаты переходит во второй квартал.

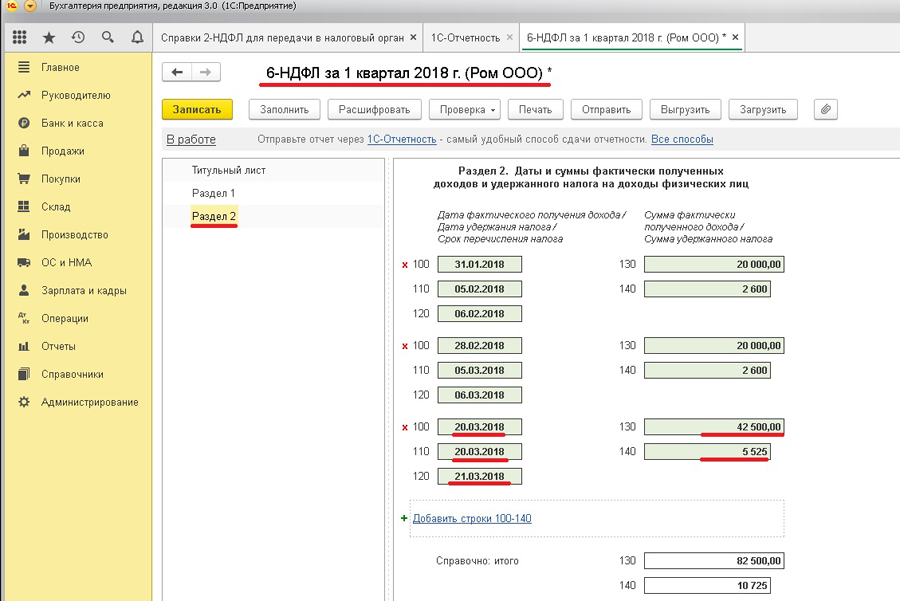

Во втором разделе отражены полученные доходы в виде заработной платы за январь и февраль и выплаченных дивидендов – строки 130, а также суммы удержанного налога – строки 140. Строки 100-120 показывают дату выплаты дохода, перечисления НДФЛ и следующий рабочий день после перечисления налога.

При цитировании статей или заметок ссылка на сайт автора обязательна