Отражение в 6-НДФЛ доходов по договорам ГПХ происходит согласно действующему законодательству. Каждый вид дохода сотрудника попадает под налогообложение. Основным отличием между трудовым договором и ГПХ является дата указания перечисления дохода физическому лицу. Нормами НК России ст. 223 установлено, что день отражения прибыли в документе соответствует числу ее получения сотрудником.

Образец заполнения доходов по договорам ГПХ

Сроки исчисления и удержания

Предприниматель или бухгалтерия производит исчисление в день получения зарплаты согласно правовому договору. Числом выплат является та дата, в которую сотруднику были перечислены средства через кассу или на расчетный счет.

Процесс удержания совпадает с датой выплаты прибыли физическому лицу. Ячейки 100 и 110 будут идентичны по своим данным.

Составление документа 6-НДФЛ

Формирование первого блока документа выполняется нарастающим итогом с начала года, вторая часть содержит информацию только об отчетном периоде.

Доходы в 6-НДФЛ формируются только по период завершения сделки.

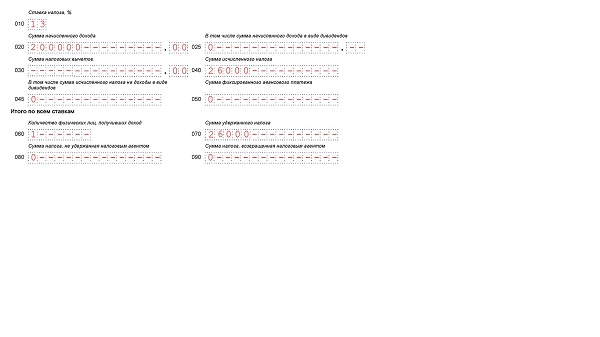

- Ячейка 20 отвечает за суммарный показатель по ГПХ.

- Строка 40 и 70 содержит информацию о начислении и удержании налоговых средств.

- Поля 100 и 140 заполняются, исходя из дат выплат.

Перечисление авансов по договору ГПХ указывается в строке 20. Она заполняется нарастающим итогом. Все остальные поля необходимо оформить по стандартным правилам и нормам НК.

В случае наличия начисления средств, но при отсутствии выплат физическому лицу, отразить информацию необходимо в строках 20 и 40 в виде суммарных показателей. Налог вычитается только после произведения финансирования, т.е. заполнение графы 70 происходит только в случае выдачи зарплаты сотрудникам, работающим по договору.

Если работодателем был проведен аванс в последний день отчетного периода, его необходимо будет указать во второй части документа следующего квартала.

Договор подряда и 6-НДФЛ: основные положения

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

- на подрядчике (исполнителе) лежит обязанность выполнить по заданию заказчика обусловленную договором работу;

- заказчик принимает на себя обязательство по приемке результатов выполненной работы и ее оплате.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

Образец 6-НДФЛ по договору ГПХ

Договор подряда в 1-м разделе 6-НДФЛ имеет вид:

Во 2-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Договор подряда может быть заключен с физическим лицом:

- имеющим статус ИП;

- являющимся нерезидентом (субъектом, находящимся на территории России менее 183 календарных дней в течение 12 месяцев).

Для 6-НДФЛ это означает:

Итоги

Организация или индивидуальный предприниматель при осуществлении платежей в адрес физического лица автоматически становится его налоговым агентом. Это означает возникновение обязательства по удержанию и перечислению НДФЛ.

В статье:

- С каких выплат по договорам ГПХ удерживается НДФЛ.

- Как отражаются выплаты по договорам ГПХ в отчете по НДФЛ.

- Образец заполнения 6-НДФЛ с выплатой по договору ГПХ.

Удерживается ли НДФЛ с договоров гражданско-правового характера?

Ст. 54 НК РФ вводит понятие налогового агента. Такой налоговый агент удерживает и перечисляет в бюджет налоги за налогоплательщика.

Что касается НДФЛ, то организация или предприниматель являются налоговыми агентами не только по отношению к сотрудникам, которые входят в штат, то и по отношению к тем физическим лицам, с которыми заключаются договора гражданско-правового характера. С каждого платежа по договору ГПХ налоговому агенту необходимо удерживать налог на доходы физических лиц.

При этом по объяснимым причинам, договора купли-продажи какого-либо имущества хоть не влекут за собой обязанность удержать НДФЛ у физлица. Зачастую продавец в этом случае обладает правом на имущественные налоговые вычеты, о которых знать налоговый агент просто не может. Поэтому по таким доходам физлицо отчитывается самостоятельно, а также самостоятельно выплачивает налог при необходимости. В расчет 6-НДФЛ данные выплаты не попадают.

Какие выплаты по ГПХ в 6-НДФЛ отражаются?

Заполнение 6-НДФЛ по договорам ГПХ подразумевает включение в расчет таких выплат, как:

- оплата в адрес физлиц за услуги любого вида (в т. ч. арендные платежи, платежи за консультационные услуги, агентские и т. п.);

- оплата за выполненные физлицами работы (сюда входят любого вида договора подряда и т. п.).

Как отражать договора ГПХ в 6-НДФЛ?

Выплаты (и сам налог на доходы физлиц) по договорам гражданско-правового характера попадают в отчет 6-НДФЛ в том периоде, в котором они были осуществлены. Это следует из нормы, описанной в подп. 1 п. 1 ст. 223 НК РФ.

То есть отражение сумм доходов и налогов зависит от даты платежа, а не от даты фактического выполнения работ или оказания услуг в рамках договора.

Обратите внимание, что физическое лицо может иметь право на профессиональные вычеты, которые при наличии подтверждающих документов следует учесть при расчете налога. Соответственно и в форме 6-НДФЛ такие вычеты находят свое отражение – в строке 030 раздела 1.

Попадает ли авансовая выплата по договору ГПХ в 6-НДФЛ?

Относительно авансовых выплат по договорам гражданско-правового характера Минфин дал подробное разъяснение в своем письме от 21.07.2017 № 03-04-06/46733. Чиновники считают, что при перечислении авансового платежа физлицу удержать НДФЛ требуется независимо от того, когда произойдет фактическое подписание акта выполненных работ, оказанных услуг и т. д.

Соответственно и в отчет по форме 6-НДФЛ выплата попадает в том отчетном периоде, в котором платеж отправлен физлицу.

В письме постарше, а именно от 28.08.2014 № 03-04-06/43135, Минфин рассматривает и ситуацию возврата аванса при расторжении договора – как считают чиновники, в подобной ситуации у налогового агента появляется переплата по НДФЛ, которую можно вернуть.

К сожалению, законодатели не поясняют, как отражаются в 6-НДФЛ такие возвраты по гражданско-правовым договорам.

Государственные служащие на местах предлагают такой вариант решения, как подача уточненного расчета 6-НДФЛ за тот период, в котором был отражен возвращенный впоследствии аванс.

В каком разделе отражается оплата по ГПХ в 6-НДФЛ?

Сумма платежа и сумма удержанного НДФЛ попадает и в раздел 1, и в раздел 2 формы расчета 6-НДФЛ.

Сумма дохода попадет в строки 020 раздела 1 и 130 раздела 2.

При наличии вычетов по НДФЛ у физлица-контрагента по договору их следует добавить в строку 030 раздела 1.

Рассчитанный налог отражается в строках 040 раздела 1 и 140 раздела 2.

Удержанный и неудержанный налоги соответственно отражаются в строках 070 и 080 раздела 1.

Напомним, что раздел 1 заполняется нарастающим итогом с начала года. В то время как раздел 2 включает в себя данные только по последнему кварталу. Соответственно в раздел 1 отчетной формы платежи по договору ГПХ попадают все, которые пришлись на отчетный год. А в разделе 2 отражаются только те выплаты из раздела 1, которые произведены в последнем отчетном квартале.

Договора ГПХ в 6-НДФЛ с 2018 года — пример заполнения

Рассмотрим на примере правила заполнения расчета 6-НДФЛ в части выплат по договорам ГПХ.

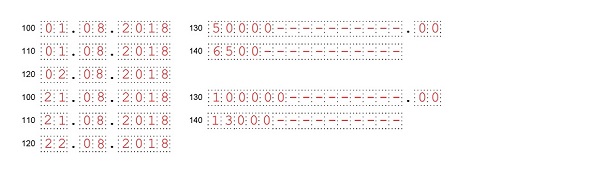

- 14 мая 2018 года – аванс на сумму 50 000.00 руб. (в том числе платеж Смирнову Е. Л. 43 500.00 руб. и удержанный НДФЛ 6 500.00 руб., перечисленный в бюджет);

- 01 августа 2018 года – аванс на сумму 50 000.00 руб. (в том числе платеж Смирнову Е. Л. 43 500.00 руб. и удержанный НДФЛ 6 500.00 руб., перечисленный в бюджет);

- 21 августа 2018 года произведен окончательный расчет на сумму 100 000.00 руб. (в том числе платеж Смирнову Е. Л. 87 000.00 руб. и удержанный НДФЛ 13 000.00 руб., перечисленный в бюджет)

При этом работы окончательно завершены 20 августа 2018 года, в этот же день стороны подписали акт выполненных работ.

Для более прозрачной картины допустим, что кроме выплат по такому договору больше никаких платежей в адрес физических лиц (в том числе зарплату) налоговый агент в текущем году не производил.

Расчет по форме 6-НДФЛ за 3 квартал 2018 года выглядит следующим образом:

- в разделе 1 отражены выплаты нарастающим итогом (т. е. включается платеж, перечисленный в мае);

- в разделе 2 отражаются 2 платежа, отправленные подрядчику в августе 2018 года.

Случаи, когда договор ГПХ не попадает в 6-НДФЛ

НДФЛ не удерживается с выплат физлицам, которые зарегистрированы в качестве индивидуального предпринимателя. ИП оплачивает свои налоги самостоятельно в зависимости от выбранной им системы налогообложения.

Кроме того, не удерживается налоговым агентом налог с доходов физического лица, которые получены от продажи какого-либо имущества. В данном случае продавец сам подает декларацию по итогам года, используя при этом имущественный вычет, если имеет право на таковой.

Соответственно, раз налог не удерживается и не уплачивается, то и в расчет 6-НДФЛ включать такие виды выплат не нужно.

2-НДФЛ и 6-НДФЛ по договорам гражданско правового характера в случае, когда физлицо не предоставило ИНН.

Отсутствие у физлица ИНН не освобождает налогового агента от его обязанностей по удержанию и перечислению НДФЛ.

В расчете 6-НДФЛ данные об ИНН и реквизитах паспорта не нужны вовсе. Проблема может возникнуть лишь при оформлении годового отчета 2-НДФЛ, совокупный результат по начисленным доходам и удержанному НДФЛ в котором должен сходиться с цифрами в расчете 6-НДФЛ.

Согласно правилам заполнения 2-НДФЛ при отсутствии ИНН у получателя дохода данный реквизит в справке можно не заполнять. Но тогда в обязательном порядке заполняются данные паспорта, дата рождения и адрес регистрации. В случае неверных данных о получателе доходов налоговый агент штрафуется по ст. 126.1 НК РФ (подп. 1).

Поэтому еще на этапе заключения договора ГПХ следует озаботиться получением от контрагента-физлица удостоверяющего личность документа и / или ИНН.

Отражение ГПХ в 6-НДФЛ, когда налог удержать невозможно

В каких случаях такое может произойти с договорами ГПХ? Например, когда выплата по договору не производится, а закрывается взаиморасчетом.

Чиновники считают, что отразить сумму неудержанного налога следует и в расчете 6-НДФЛ. Сумма включается в состав строки 080 отчетной формы. В разделе 2 формы сумма неудержанного налога не отражается совсем.

Скидка 30% при подписке на «Упрощенку»!

Счет действует до 30 сентября включительно.