В расчете 6-НДФЛ находит отражение не только зарплата, но и различные пособия, которые облагаются НДФЛ. Одним из таких пособий является пособие по нетрудоспособности. Какие нюансы следует учесть при заполнении 6-НДФЛ, расскажем ниже.

Отражать больничное пособие нужно датой его выплаты. Налог удерживается в этот же день. А вот перечислить НДФЛ в ФНС можно до конца месяца.

Можно ли показать больничные выплаты совокупно с заработной платой в одном блоке? В исключительных случаях можно. Например, если больничный и зарплату выплатили работнику за день до окончания месяца (29.06, 30.07 и т.п.). В таком случае сроки уплаты налога совпадают и ничего не мешает отразить перечисленные доходы в одном блоке. В остальных случаях сроки уплаты НДФЛ будут разные, поэтому зарплату и больничный нужно разбить на два блока.

Пример: Как отразить больничный в 6-НДФЛ

Слесарь Веретов С. Т. находился на больничном с 03.07.2017 по 07.07.2017. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 17.07.2017. Налог составил 1 212 рублей (9 320 х 13 %).

строка 100 (признан доход Веретова) — 17.07.2017

строка 110 (удержан НДФЛ) — 17.07.2017

строка 120 (списать НДФЛ со счета в банке в пользу ФНС нужно не позднее этого числа) — 31.07.2017

строка 130 (сумма пособия Веретова) — 9 320

строка 140 (удержанный налог с больничного Веретова) — 1 212

Как отразить в 6-НДФЛ больничный, начисленный в одном периоде, а выплаченный в другом

Нередки случаи переходящих больничных. Например, больничный за июнь может быть фактически выдан работнику только в июле. Как поступить в таком случае? Такие больничные не нужно отражать в 6-НДФЛ за полугодие. Зафиксировать данные пособия нужно уже в расчете за 9 месяцев (как в первом, так и во втором разделе).

Пример. Слесарь Веретов С. Т. был на больничном с 21.06.2017 по 29.06.2017. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 05.07.2017. Налог составил 1 212 рублей (9 320 х 13 %). Бухгалтер Конфеткина О. Л. зафиксировала выплаты в расчете за 9 месяцев:

строка 010 (ставка) — 13

строка 020 (пособие) — 9 320

строка 040 (сумма исчисленного налога с пособия Веретова) — 1 212

строка 070 (сумма удержанного налога с пособия Веретова) — 1 212

строка 100 (признан доход Веретова) — 05.07.2017

строка 110 (удержан НДФЛ) — 05.07.2017

строка 120 (списать НДФЛ со счета в банке в пользу ФНС нужно не позднее этого числа) — 31.07.2017

Расчет 6-НДФЛ содержит данные обо всех полученных сотрудниками компании или ИП доходах, включая больничные и отпускные. Рассмотрим на примере, как правильно заполнить отчет по больничным и отпускным и как отразить в 6-НДФЛ эти выплаты, если они переходят на другой отчетный период.

Особенности отражения отпускных и больничных в 6-НДФЛ

Для каждого вида выплат устанавливается отдельная дата получения дохода и удержания налога, свой срок перечисления НДФЛ в бюджет. Если для зарплаты датой получения дохода признается последний день месяца, то для больничных и отпускных это день фактического перечисления дохода работнику.

Срок перечисления НДФЛ в бюджет также разный: для зарплаты это день, следующий за днем выплаты дохода, а для отпускных и больничных выплат — последний день месяца, в котором они выданы сотруднику.

Датой получения дохода по отпускным и больничным признается день их фактического перечисления сотруднику (подп. 1 п. 1 ст. 223 НК). Удержать налог с этих выплат необходимо в день их выдачи работнику. Таким образом, дата получения дохода (стр. 100 Раздела 2) и дата удержания налога (стр. 110 Раздела 2) будут одинаковыми.

Датой перечисления в бюджет НДФЛ по больничным и отпускным признается последний день месяца, в котором они выплачены сотрудникам. Если последний день месяца выпадает на выходной или праздник, то он подлежит переносу на первый рабочий день.

Переходящие больничные и отпускные

Очень часто под переходящим отпуском или больничным понимают ситуацию, когда сотрудник уходит в отпуск (на больничный) в одном месяце, а выходит на работу уже в другом. Влияет ли данный факт на порядок заполнения отчета? Нет, данный факт никак не влияет на заполнение 6-НДФЛ: выплаты отражаются в отчете на дату их перечисления сотруднику.

Совершенно иная ситуация обстоит с отражением в отчете выплат, срок перечисления НДФЛ по которым переносится на следующий месяц из-за того, что выпадает на выходной или праздничный день.

Допустим, отпускные начислены сотруднику 5 июня. Дата получения дохода и удержания налога в этом случае — 05.06.2019, а вот срок перечисления НДФЛ — 30 июня — выпадает на выходной день (воскресенье) и переносится на 1 июля. В этом случае отпускные отражаются только в Разделе 1 отчета за полугодие. В раздел 2 они попадут в отчете за 9 месяцев.

Образец заполнения 6-НДФЛ по больничным и отпускным

Рассмотрим на примере, как заполняется расчет 6-НДФЛ по больничным и отпускным выплатам.

Пример

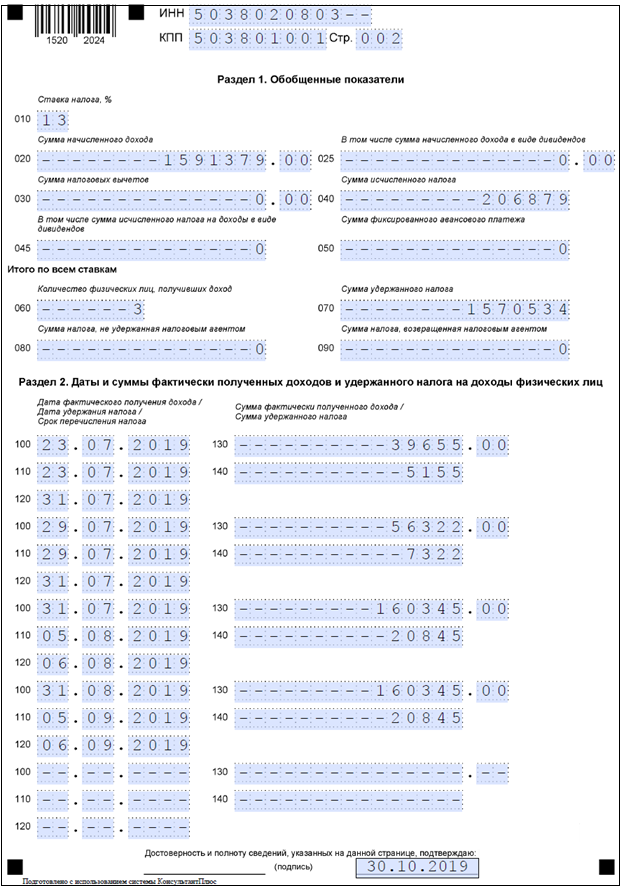

- Заработную плату за 9 месяцев (нарастающим итогом) — 1 256 000 руб. (НДФЛ — 187 678 руб.) Итого общая сумма дохода с НДФЛ — 1 443 678 руб.

За июль, август и сентябрь зарплата составила — по 139 500 руб. ежемесячно (НДФЛ — 20 845 руб.). Сумма ежемесячной зарплаты за июль-сентябрь (вместе с НДФЛ) — 160 345 руб.

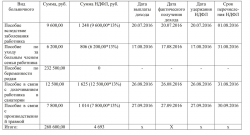

- Больничный Степанову В. В. в размере 34 500 руб. (налог — 5 155 руб.). Сумма больничного с НДФЛ — 39 655 руб. Дата перечисления — 23 июля.

- Отпускные Сергееву В. С. в размере 49 000 руб. (налог — 7 322 руб.). Сумма отпускных с НДФЛ — 56 322 руб. Дата перечисления — 29 июля.

- Отпускные Смирнову А. Б. в размере 45 000 руб. (налог — 6 724 руб.). Сумма отпускных с НДФЛ — 51 724 руб. Дата перечисления — 27 августа.

Подробно останавливаться на порядке заполнения титульного листа отчета не будем, с ним вы можете ознакомиться здесь.

| Раздел 1 | |

| 010 | Вносим ставку налогу, по которой облагается выплаченный сотрудникам доход. Для сотрудников-резидентов РФ это 13%, для иностранных работников — 30% |

| 020 | Отражаем всю сумму выплат, произведенных сотрудникам с начала года и до конца отчетного периода. Обратите внимание, что сумма указывается без вычета НДФЛ.

В нашем примере сумма НДФЛ без учета сентябрьской зарплаты составила 1 570 534 руб. (1 591 379 — 20 845) |

| Раздел 2 | |

| 100 | Вносим даты выплаты сотрудникам дохода в 3 квартале.

Для зарплаты — это последний день месяца, для отпускных и больничного — день фактической выплаты дохода. Примечание: сентябрьская зарплата в Раздел 2 отчета за 9 месяцев не включается, так как фактически будет выплачена только в октябре. Ее необходимо отразить в 6-НДФЛ за год. На заполнение стр. 100 не распространяется правило о переносе срока на первый рабочий день, если он попал на выходной или праздник. В связи с этим дату получения дохода по зарплате за август указываем — 31 августа, несмотря на то, что она выпадает на субботу |

| 110 | Дата удержания налога для заработной платы — день, когда она фактически выплачена. В организации из нашего примера зарплата выдается сотрудникам 5 числа каждого месяца, ее и указываем в данной строке.

Для отпускных и больничного датой удержания налога будет день выплаты дохода. Поэтому по этим выплатам значения по стр. 100 и стр. 110 будут совпадать |

| 120 | Для заработной платы датой перечисления налога в бюджет будет день, следующий за выплатой сотрудникам дохода.

Для отпускного и больничного срок перечисления налога — последний день месяца, в котором он был выдан работникам |

| 130 | Вносим сумму дохода по конкретным выплатам вместе с НДФЛ |

| 140 | Отражаем сумму НДФЛ, уплаченную с дохода |

Подводим итоги

- Дата получения дохода для больничных и отпускных выплат — день их фактического перечисления работнику, а дата перечисления НДФЛ в бюджет — последний день месяца, в котором они выплачены сотруднику.

- Если последний день месяца выпадает на выходной или праздник, он переносится на первый рабочий день.

- При перечислении НДФЛ в следующем квартале (если срок его перечисления выпал на выходной) отпускные и больничные выплаты отражаются только в Разделе 1 отчета (кроме строки 070). В Раздел 2 и строку 070 Раздела 1 они попадают в отчет за 9 месяцев.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Это соотношение предусматривает, что сумма исчисленного налога (строка 040) определяется как произведение ставки НДФЛ (строка 010) на разницу строк 020 и 030. А по строке 030 необлагаемые пособия показать нельзя, потому что они не приведены в перечне видов вычетов, указываемых по строке 030 формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

Отражение больничных в 6-НДФЛ

Датой фактического получения дохода (строка 100 Расчета) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (показатель строки 110 Расчета), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца – выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Как отразить больничный в 6-НФДЛ: пример

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Условные данные для заполнения формы 6-НДФЛ. Для упрощения предположим, что других выплат в течение отчетного периода не было.