Аванс – это зарплата за первую половину месяца (ст. 136 ТК РФ). Как показать эту сумму в 6-НДФЛ? Приведем пример.

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни – аванс можно не платить (Письмо Минтруда от 10.08.2017 № 14-1/В-725).

НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999).

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

ООО работает с февраля 2019 года. До конца I квартала 2019 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.02.2019 выдан зарплатный аванс (300 000 руб.);

- 05.03.2019 произведен окончательный расчет за февраль (438 000 руб.).

Пример заполнения 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2019;

- Дата удержания налога (строка 110) — 05.03.2019;

- Срок перечисления налога (строка 130) — 06.03.2019;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

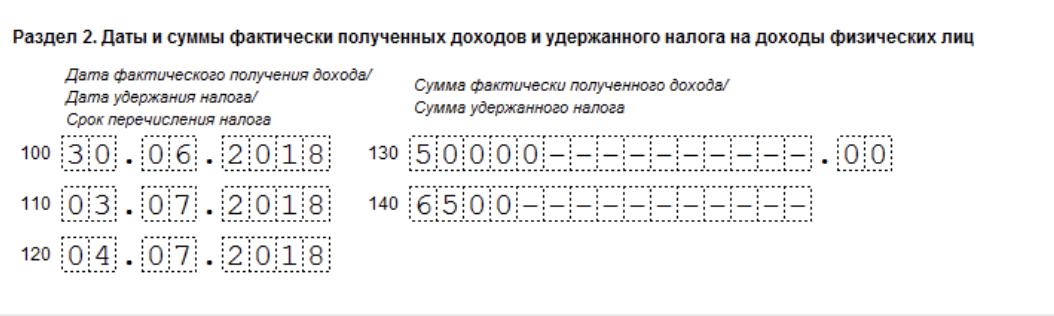

Допустим компания выдала сотруднику аванс 18 июня 2018 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Законодательство РФ гарантирует трудоустроенному населению регулярное предоставление заработной платы. Так, в ТК РФ предусматривается положение, в соответствии с которым зарплата должна выдаваться каждые полмесяца. Как следствие, первую выплату, предназначенную в качестве вознаграждения за одну полумесячную часть работы, именуют авансом. В связи с этим, у бухгалтеров возникает закономерный вопрос, как отразить аванс в 6-НДФЛ?

Особенности отражения аванса в 6-НДФЛ

Под авансом понимается обязательная сумма, которую должен предоставлять персоналу каждый наниматель в соответствии со ст. 136 ТК РФ, где фиксируется требование о разделении заработной платы сотрудников на две части, каждая из которых предоставляется субъектам не реже, чем каждые полмесяца.

В свою очередь, форма 6-НДФЛ предусматривает две части, в первой из которых отражаются сведения нарастающим итогом с начала года, а во второй – приводится информация за последний квартал.

Так, первый раздел 6-НДФЛ предполагает следующие строки, в состав которых учитывается авансовая сумма:

- 020 – в рамках данной графы отражается начисленный доход, куда войдет весь заработок с начала года до даты завершения текущего квартала, включая последний аванс, выплаченный персоналу;

- 040 – рассчитанный объем подходного налога, который также взимается с авансовых выплат за весь обозначенный период;

- 070 – удержанный объем рассматриваемого налога. При этом здесь не будет отражен налог с авансовой выплаты за последний месяц квартала, что обуславливается положением, в соответствии с которым удержание осуществляется в месяце, который следует далее за отчетным.

Во втором разделе рассматриваемой формы отчетности аванс отражается в составе следующих граф:

- 100 – в данной строке отражается день фактической выдачи дохода, в случае с авансом – это последняя дата месяца, когда он был начислен;

- 110 – дата удержания НДФЛ, то есть, день предоставления заработной платы за вторую часть месяца;

- 120 – фиксируется дата выплаты налога, предполагается фактический день удержания суммы, либо следующий день;

- 130 – по данной графе отражается сумма, в чей состав учитывается аванс, с которого уже был удержан НДФЛ за последние три месяца;

- 140 – прописывается объем удержанного налога, при этом подоходный налог с авансовой выплаты за крайний месяц квартала отражаться не должен.

Следовательно, правильность исчисления и отражения аванса в форме 6-НДФЛ имеет большое значение при подаче декларации. В случае неграмотного внесения суммы аванса в какую-либо из строк, это может повлечь претензии со стороны сотрудников контролирующего органа.

Порядок отражения аванса в 6-НДФЛ

Законодательство предоставляет нанимателям возможность самостоятельно определять конкретные даты фактической выдачи заработной платы, в частности:

- предоставление аванса уместно в период с 15 до 30 или 31 числа отчетного месяца;

- остаток дохода сотрудники должны получить с 1 по 15 число следующего за отчетным месяца.

В графе 020 первого раздела 6-НДФЛ должна отражаться сумма аванса, которая была начислена за полный отчетный период, учитывая также и последний месяц квартала.

В строке 040 фиксируется объем подоходного налога, который был исчислен. Дата исчисления совпадает с днем фактической выдачи средств. Для исчисления зарплаты за первую и вторую часть месяца дата идентична – последний календарный день периода.

В свою очередь, в строке 070 отражается только тот показатель НДФЛ, который был удержан. С дохода за первую часть месяца осуществляются удержания параллельно с фактической выдачей остатка зарплаты – рассматриваемая дата относится к месяцу, следующему за отчетным. Ввиду этого, налог за последний месяц квартала не отражается.

Впрочем, в графу 070 будет учтен удержанный с аванса объем НДФЛ, выданный за декабрь предыдущего года, так как фактическое удержание будет осуществлено только в январе текущего года, который будет учитываться в составе первого квартала отчетного периода.

Во втором разделе, в графе 100 фиксируется, что день выплаты финансовых средств в качестве аванса – это крайний день месяца, в рамках которого он был начислен.

В строке 110 отмечается день удержания НДФЛ, то есть день, предполагающий крайнюю дату выплаты остатка дохода персонала.

В графе 120 прописывается дата перечисления налога. При этом данная информация может как совпадать с данными из строки 110, так и отличаться на один день.

В полях 130 и 140 формы 6-НДФЛ не должна отражаться авансовая сумма, а также НДФЛ, удержанный с нее за крайний месяц квартала.

Предполагается, что при оформлении второго раздела рассматриваемой формы, в первую очередь фиксируется авансовая сумма (в составе общего объема дохода) за месяц, который идет до последнего квартала, а также за два первых месяца рассматриваемого квартала. Следовательно, за третий месяц текущего квартала аванс будет отражаться в составе следующего периода.

Пример отражения аванса в 6-НДФЛ

Отвечая на вопрос, как в 6-НДФЛ отразить аванс по зарплате, для большей ясности уместно рассмотреть пример.

Рассмотрим порядок отражения аванса в рамках подачи отчетности 6-НДФЛ за 9 месяцев, то есть, период с января по сентябрь. Так, первая часть зарплаты за сентябрь была начислена в условном объеме 30.000 руб., а остаток – в объеме 25.000 руб. При этом дата фактической выдачи второй части дохода персоналу – пятое октября.

Порядок внесения приведенной информации в первый раздел формы:

- в строку 020 необходимо учесть 30.000 руб.;

- в графе 040 следует указать НДФЛ от 30.000 руб., так как он будет рассчитан 30 сентября, и должен учитываться в рамках рассматриваемой строки;

- в поле 070 формы не должен фиксироваться объем НДФЛ, так как он будет рассчитан только в начале октября, и, следовательно, не попадает в отчетный период.

Особенности внесения информации во второй раздел отчетности предполагает отсутствие указания объема аванса за сентябрь, так как данная сумма в дальнейшем войдет в годовую отчетность. То есть, в рамках рассматриваемого примера, 30.000 руб. будут отражаться в годовой форме 6-НДФЛ следующим образом:

в графе 100 будет указана дата 30.09.2019г.;- в 110 строке – 05.10.2019г.;

- в 120 – 06.10.2019г.;

- в 130 – обозначенная сумма будет учтена в составе общего объема дохода;

- в 140 – будет отражен налог, удержанный с общего размера заработной платы персонала.

Таким образом, порядок отражения аванса в форме 6-НДФЛ требует внимательности и информированности относительно правил оформления подобной отчетности. Бухгалтер должен не только знать алгоритм расчета аванса и порядок его учета, но также следить за законодательными нововведениями.

Статьи, обзоры, комментарии экспертов

В какой строке 6-НДФЛ находит отражение зарплатный аванс Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено. Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см.

Как правильно отразить аванс в форме 6-ндфл (нюансы)?

НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан. Рассмотрим, как отразить аванс в форме 6-НДФЛ на примере.

Аванс в форме 6-ндфл

- 22.02.2018 выдан зарплатный аванс (300 000 руб.);

- 05.03.2018 произведен окончательный расчет за февраль (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют. Заполнение 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2018;

- Дата удержания налога (строка 110) — 05.03.2018;

- Срок перечисления налога (строка 130) — 06.03.2018;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах Как показать в 6-НДФЛ аванс по зарплате, мы разобрались.

Аванс в 6-ндфл: заполнение отчетности на примере

Инфо

Поэтому сумма аванса отдельно не будет нигде вноситься. И сам налог удерживаться из него не будет. Ведь налог агент обязан удержать в тот день, в который работник фактически получил положенный ему доход.

И для зарплаты этой датой является последнее число месяца. Получается, что аванс, включенный в состав зарплаты, фактически полученным доходом признается именно на конец месяца, а в момент, когда его выплатили на самом деле, удержание налога и его перечисление не осуществляется.

Стоит также напомнить, что дата перечисления налога в казну должна быть не позднее следующего за выплатой зарплаты дня. По больничным это число сдвигается в течении месяца, в котором он выплачен.

Онлайн журнал для бухгалтера

НДФЛ с них. Отсутствие строк, как правило, основано на нормах налогового законодательства, так как: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- работодателю следует исчислять НДФЛ на дату фактического получения дохода сотрудником, исходя из п.3 ст.226 НК РФ;

- удерживается налог из зарплаты работника при ее фактической выплате, исходя из п.4 ст.226 НК РФ;

- фактической датой получения дохода в качестве зарплаты и авансовых выплат считается последнее число месяца, за который выполняется начисления дохода, исходя из п.2 ст.223 НК РФ.

Следовательно, на дату выплаты аванс не признается доходом, и поэтому с суммы аванса не удерживается НДФЛ.

Как отразить аванс в 6-ндфл

Важно

Подтверждением того, что выплаченные авансы не указываются в расчете 6-НДФЛ отдельной строчкой, являются письма налоговиков от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999. Аванс в 6-НДФЛ пример заполнения Рассмотрим на примере как отражается аванс в форме 6-НДФЛ.

В нем прописывают ставку НДФЛ, количество получателей денег, размер начисленного и удержанного налога.

Документ заполняют на основании данных, находящихся в регистрах налогового учета.

Как отразить аванс в 6-НДФЛ Выплаченный сотруднику аванс не отражают в этой отчетности, ведь по закону зарплатный доход еще не признается полученным. Следовательно, подоходный налог пока не удерживают. Данного подхода придерживается ФНС.

В избранноеОтправить на почту Аванс в 6-НДФЛ как правильно отразить? Таким вопросом задаются многие отвечающие за НДФЛ-отчетность специалисты. Из нашей статьи вы узнаете о нюансах отражения аванса в 6-НДФЛ.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату каждые полмесяца, иначе ему грозят штрафы (ст.

5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ). Изучайте зарплатные нюансы с помощью материалов, размещенных на нашем сайте: Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

Законодательство в порядке регуляции трудовых прав человека обязывает работодателя выплачивать раз в полмесяца аванс своим сотрудникам. Если этого не происходит, работодателя могут привлечь к административной ответственности за нарушение трудовых прав граждан.

Наряду с зарплатой аванс является доходом работников, поэтому облагается подоходным налогом, а значит, место его – в 6-НДФЛ. Как отразить аванс в 6-НДФЛ, разберемся в этой статье.

Ответы на самые частые вопросы по заполнению формы 6-НДФЛ

- 1 Основы отражения в расчете

- 2 Примеры внесения в 6-НДФЛ аванса

- 2.1 Пример 1

- 2.2 Пример 2

- 2.3 Пример 3

Основы отражения в расчете Аванс, являясь частью зарплаты за месяц, считается выплаченным вместе с ней, то есть в конце месяца. Таким образом, сам аванс не отражается в расчете. В нем фиксируется зарплата за этот месяц наряду с авансом.