Ошибка при сдаче 2-НДФЛ

Не позднее 3 апреля 2017 года налоговые агенты должны представить в ИФНС справки 2-НДФЛ по всем физлицам, которым они выплачивали доход в 2016 году. Эти сведения о доходах заполняются по прошлогодней форме (приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485).

В этой статье мы ответим на вопросы что делать, если в 2-НДФЛ была допущена ошибка и как ее исправить.

Как исправить ошибку в 2-НДФЛ

Если ошибка обнаружена инспектором при представлении справки 2-НДФЛ, и он ее не принял, такая справка считается непредставленной. Все непринятые, не прошедшие контроль при приеме справки вычеркиваются из реестра, а отказ отражается в протоколе приема сведений о доходах.

При любой корректировке в справке указывается тот же номер, под которым сдавался первичный отчет. Если уточненная справка подается за более ранние периоды, она должна заполняться по форме, действовавшей именно в том периоде.

Если не исправить ошибку в 2-НДФЛ

Если же в принятых 2-НДФЛ налоговая обнаружит ошибки раньше, чем налоговый агент выявит их сам, и сдаст по ним уточнения, не избежать штрафа в 500 рублей за каждую справку с недостоверными ошибочными сведениями. Причем при этом неважно, сдадите ли вы исправления в установленный срок — до 3 апреля, или нет (ст. 126.1 НК РФ).

В марте и апреле 2017 года все компании должны были направить в ИНФС справки о доходах по форме 2-НДФЛ на всех своих работников, а также на граждан, с которыми в 2016 году заключались гражданско-правовые договоры. Напомним: тем, кто не подал эти справки или направил их с опозданием, грозит штраф в размере 200 руб. за каждый непредставленный (представленный с опозданием) документ (п. 1 ст. 126 НК РФ). Тех, кто вовремя отчитался по доходам своих сотрудников, конечно, не оштрафуют. Но им может грозить другой штраф, если вдруг в полученных справках налоговая инспекция обнаружит ошибки.

Итак, справки по форме 2-НДФЛ сданы. А поскольку они не являются ни декларациями, ни расчетами, то камеральной проверке эти справки подвергаться не будут. Согласно п.1 ст.88 НК РФ камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у ИФНС. Справка 2-НДФЛ не является ни декларацией, ни расчетом. ФАС Северо-Западного округа в Постановлении от 12.05.2009 № А66-4514/2008 подтверждает данный вывод, дополняя, что справка по форме 2-НДФЛ содержит лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога.

Однако тот факт, что справки 2-НДФЛ не подвергаются камеральной проверке, не гарантирует отсутствие последствий в результате подачи справок с ошибочными сведениями. Ведь в п.1 ст.126.1 НК РФ говорится, что за представление налоговым агентом документов, содержащих недостоверные сведения, положен штраф в размере 500 руб. за каждый документ, содержащий ошибку. При этом из НК РФ не следует, что этот штраф будет наложен только по результатам камеральной проверки. Таким образом, справки 2-НДФЛ все равно попадут под пристальное внимание налоговиков. И при обнаружении ими ошибок фирме грозят санкции.

Санкций можно избежать, если опередить налоговиков

Если бухгалтер сам обнаружит в ранее представленных справках ошибку и поторопится исправить ее до того, как ее найдут налоговики, то штрафовать компанию не будут. Это четко следует из п.2 ст.126.1 НК РФ.

Таким образом, если компания уже получила требование о представлении пояснений по поводу сведений в справке 2-НДФЛ, то если эти сведения действительно содержат ошибку, их исправление путем подачи корректирующей справки от штрафа уже не спасет.

Какие ошибки в 2-НДФЛ могут привести к штрафу

Например, в письме ФНС России от 09.08.2016 № ГД-4-11/14515 говорится, что основанием для привлечения к ответственности, предусмотренной п.1 ст.126.1 НК РФ, будет является недостоверность информации, допущенной в результате:

- арифметической ошибки;

- искажения суммовых показателей;

- иных ошибок, влекущих неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

Получается, что иногда оштрафовать могут даже за те ошибки, которые не привели к неблагоприятным последствиям для казны или нарушению прав работников. Но в этой ситуации налоговики могут снизить штраф, признав указанные факты смягчающими обстоятельствами (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Помимо этого должностное лицо организации (например, директор) может быть привлечено к административной ответственности (ч.1 ст.15.6 КоАП РФ). Штраф составит от 300 до 500 руб. (сумма фиксирована и не зависит от количества представленных с ошибками справок, как налоговый штраф).

Поэтому если вы обнаружили ошибки в справках 2-НДФЛ, советуем поскорее принять меры, тем более с составлением корректирующих справок сложностей обычно не возникает.

Корректируем справку 2-НДФЛ

Тут же возникает вопрос: вписывать нужно только те суммы, которые подлежат исправлению, или все? Все, в том числе и те, в которых ошибки не было. Дело в том, что в форме справки 2-НДФЛ заполняются все реквизиты и суммовые показатели, если иное не предусмотрено Порядком заполнения справки 2-НДФЛ (разд.1 Приложения №2 к Приказу ФНС России от 30.10.2015 № ММВ-7-11/485). А положения, предусматривающего включение в корректирующую справку 2-НДФЛ только тех сведений, которые содержали ошибку, там нет.

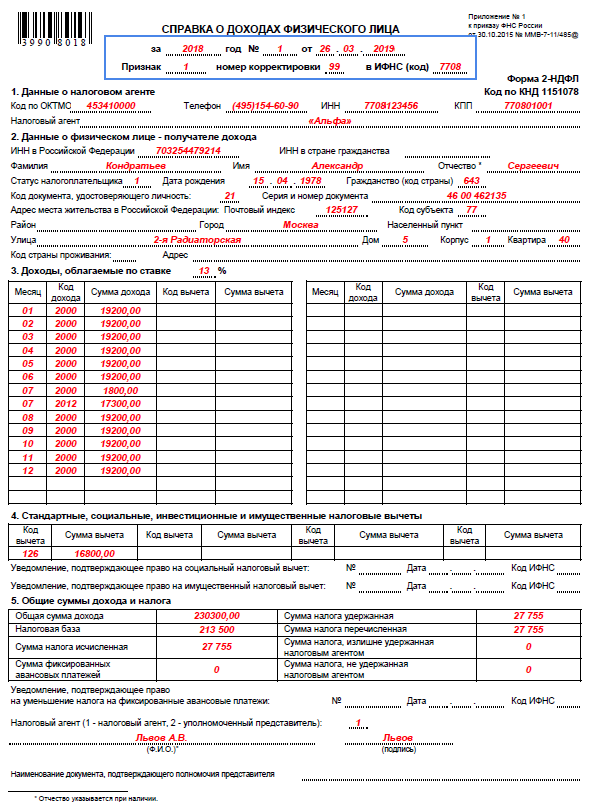

Справки 2-НДФЛ, которые сданы по ошибке, надо аннулировать. Например, если сведения представлены на другого «физика» или не в ту инспекцию. Смотрите образец аннулирующей справки 2-НДФЛ.

Когда сдают аннулирующую 2-НДФЛ

Если компания сдала справки по ошибке, надо подготовить аннулирующие справки 2-НДФЛ (по новой форме 2019). Например, отменить справки требуется, если они представлены на другое физлицо или сданы не в ту ИФНС.

Кроме того, иногда, чтобы исправить сведения, сдают не уточненку, а аннулирующий документ. Например, если компания сдала справки 2-НДФЛ за 2018 год, но выяснилось, что неправильно заполнила ОКТМО, надо уточнить сведения. Уточняют ОКТМО в особом порядке.

Если сдать справки с номером корректировки «01», то в базе налоговиков отразится двойной доход: по верному и ошибочному ОКТМО. Чтобы исправить ошибку, сдать надо аннулирующие сведения с теми же номерами справок, но с номером корректировки «99». В них заполняют данные компании и работника в разделах 1 и 2, остальные сведения не указывают. В справках пишут неверный ОКТМО.

После того как справки отменены, надо сдать 2-НДФЛ с верным кодом. Номер корректировки — «01». Раньше программа налоговиков выдавала ошибки, но сейчас таких проблем нет (письмо ФНС России от 10.06.16 № БС-4-11/10398).

Аннулирующая справка 2-НДФЛ: как заполнить

Чтобы аннулировать справки, в поле «Номер корректировки» надо поставить значение «99» и заполнить только разделы 1 и 2 со сведениями о компании и физлице.

Остальные разделы для аннулирующей справки 2-НДФЛ заполнять не надо. Оставьте их пустыми (см. образец ниже).

Ранее, чтобы обнулить справки, налоговики требовали письмо в произвольной форме (письмо ФНС России от 29.01.13 № ЕД-4-3/1224). Теперь такой документ не принимают. Подать уточненку с нулевыми показателями вместо аннулирующей справки тоже нельзя. Могут запросить пояснения.

В аннулирующей справке 2-НДФЛ должен быть тот же признак, что и в первоначальной. Например, если компания удержала налог, но по ошибке сдала справку с признаком 2, тот же признак надо записать, чтобы аннулировать неверные сведения.

В справке надо заполнить только данные о компании и физлице в разделе 1 и 2. Разделы 3-5 — оставить пустыми.

Образец аннулирующей 2-НДФЛ за 2018 год

Соблюдайте сроки сдачи справок>>. Несвоевременное представление отчетности грозит налоговому агенту штрафом в размере 200 рублей за каждую справку.