В нашей статье мы приводим самый полный и актуальный на 2017 год перечень дорогостоящего лечения для 3-НДФЛ. Также анализируем его значение при оплате медицинских услуг и получении налогового вычета.

Особый вычет

При заполнении 3-НДФЛ, что относится к дорогостоящему лечению, имеет огромное значение. Дело в том, что на основании одного из абзацев подп. 3 п. 1 ст. 219 Налогового кодекса РФ сумма вычета по таким медицинским услугам законом не ограничена.

Таким образом, пациент имеет право заявить такую сумму дорогостоящего лечения в 3-НДФЛ, которую потратил на соответствующие медицинские манипуляции.

Важный момент: заявить в 3-НДФЛ вычет на дорогостоящее лечение можно при прохождении его не только в профильных организациях, но и у предпринимателей, которые официально ведут медицинскую практику.

Декларация

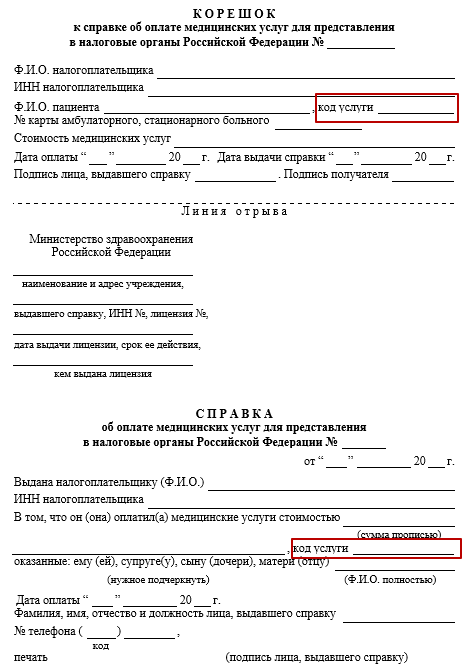

Начинать заполнение 3-НДФЛ за дорогостоящее лечение имеет смысл только при наличии специальной справки из медицинского учреждения со специальной пометкой (утв. приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001):

От того, какой код стоит в данной справке, вы будете понимать обычное лечение или дорогостоящее лечение в 3-НДФЛ можно заявить. То есть реальная сумма, которую вы заплатили, значения не имеет.

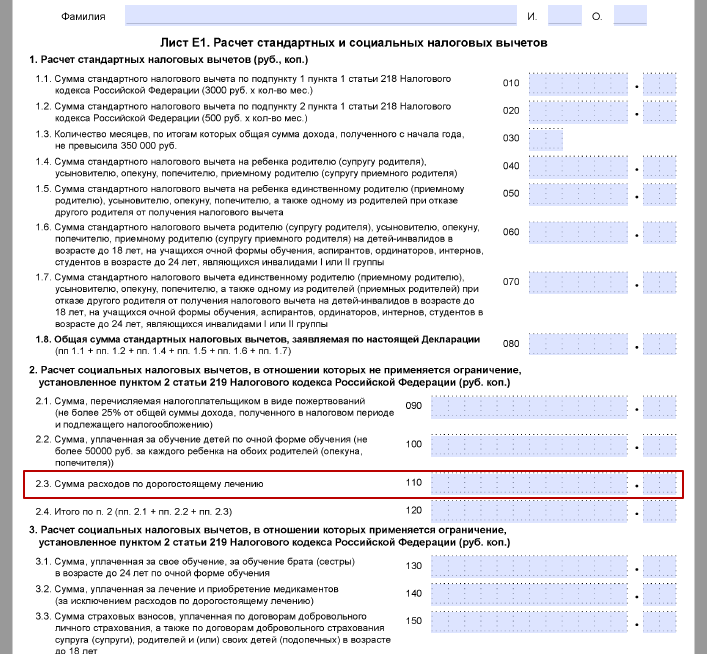

Указывать дорогостоящее лечение в декларации 3-НДФЛ довольно просто. Для этой цели предназначена строка 110 Листа Е1 (см. рисунок ниже). Особых правил ее заполнения не существует. Поэтому оформить образец 3-НДФЛ на дорогостоящее лечение обычно не вызывает затруднений.

Перечень

На 2017 год, что относится к дорогостоящему лечению в 3-НДФЛ, перечислено в постановлении Правительства РФ от 19 марта 2001 года № 201. Вот полный перечень:

| № | Вид лечения |

|---|---|

| 1 | Хирургическое лечение врожденных аномалий (пороков развития) |

| 2 | Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии |

| 3 | Хирургическое лечение тяжелых форм болезней органов дыхания |

| 4 | Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий |

| 5 | Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства |

| 6 | Хирургическое лечение осложненных форм болезней органов пищеварения |

| 7 | Эндопротезирование и реконструктивно-восстановительные операции на суставах |

| 8 | Трансплантация органов (комплекса органов), тканей и костного мозга |

| 9 | Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов |

| 10 | Реконструктивные, пластические и реконструктивно-пластические операции |

| 11 | Терапевтическое лечение хромосомных нарушений и наследственных болезней |

| 12 | Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии |

| 13 | Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении |

| 14 | Терапевтическое лечение системных поражений соединительной ткани |

| 15 | Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей |

| 16 | Комбинированное лечение болезней поджелудочной железы |

| 17 | Комбинированное лечение злокачественных новообразований |

| 18 | Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий |

| 19 | Комбинированное лечение остеомиелита |

| 20 | Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода |

| 21 | Комбинированное лечение осложненных форм сахарного диабета |

| 22 | Комбинированное лечение наследственных болезней |

| 23 | Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата |

| 24 | Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более |

| 25 | Виды лечения, связанные с использованием гемо- и перитонеального диализа |

| 26 | Выхаживание недоношенных детей массой до 1,5 кг |

| 27 | Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона |

Заметим, что данный перечень за последние более чем 10 лет не претерпел серьезных изменений. Поэтому рассчитывать на появление в нём новых позиций особо не приходится.

А как же стоматология?

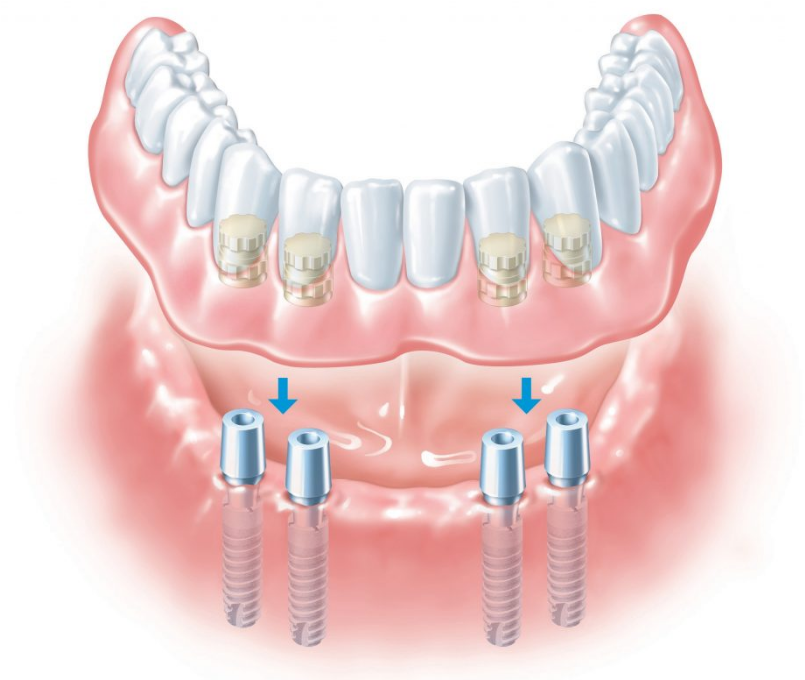

Один из самых популярных вопросов – входит ли в перечень дорогостоящего лечения для 3-НДФЛ стоматология? Оказывается – да. А именно – ТОЛЬКО операция по имплантации зубных протезов.

Эти выводы подтверждают письма Минздравсоцразвития России от 07 ноября 2006 года № 26949/МЗ-14 и от 08 ноября 2011 № 26-3/378332-2065.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

По расходам на собственное лечение и лечение членов семьи, а также расходам на лекарственные препараты может быть предоставлен социальный вычет. По каким медуслугам можно получить вычет (пп. 3 п. 1 ст. 219 НК РФ)? Есть два перечня, в которых они поименованы (утв. Постановлением Правительства РФ от 19.03.2001 N 201):

- Перечень медицинских услуг в медицинских учреждениях РФ, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет. В нем указаны самые общие формулировки оказываемых медуслуг и по большому счету под него подпадает практически любое лечение. Со стоимости этих услуг вычет предоставляется в пределах 120 тыс. руб. с учетом других социальных вычетов, предоставляемых физлицу за тот же год (п. 2 ст. 219 НК РФ);

- Перечень дорогостоящих видов лечения в медицинских учреждениях РФ. В этом списке содержатся более конкретные виды услуг. По расходам на дорогостоящее лечение вычет предоставляется в полной сумме затрат без ограничений (пп. 3 п. 1 ст. 219 НК РФ). То есть сколько денег потратили на него, в такой сумме вам вычет и предоставят при условии, что:

- ваши документы, подтверждающие право на социальный вычет, в порядке, в том числе декларация 3-НДФЛ с вычетом на лечение;

- ваши доходы за год, в котором были оказаны и оплачены дорогостоящие медицинские услуги, превысили сумму расходов на лечение и лекарства или равны ей.

Список лекарственных средств, которые были назначены врачом и приобретены вами за свой счет, можно найти в том же Постановлении Правительства (Постановление Правительства РФ от 19.03.2001 N 201).

Вычет по дорогостоящему лечению

Дорогостоящее лечение вы получили или не дорогостоящее, решает врач. Если лечение дорогостоящее, он указывает в справке об оплате медицинских услуг (форма, утв. Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001) код 2. И не имеет значения, как много денег фактически вам пришлось заплатить.

Стоимость приобретенных медицинских материалов, использованных в ходе лечения, тоже может быть отнесена к расходам на дорогостоящее лечение. В перечне для 3-НДФЛ отдельно такие материалы не поименованы. Например, это может быть эндопротез, искусственный клапан (пп. 2.2 п. 2 Письма ФНС от 31.08.2006 N САЭ-6-04/876@ ), инсулиновая помпа (Письмо ФНС России от 26.04.2013 N ЕД-3-3/1534@ ) и др. Вычет предоставляется в том случае, если соответствующими медицинскими материалами медучреждение не располагает, и поэтому налогоплательщик должен оплатить их самостоятельно. Это должно быть указано в договоре на оказание медицинских услуг и (или) справке, выданной медучреждением.

Кстати, даже если сами медуслуги были оказаны лицу бесплатно, вычет со стоимости оплаченных медматериалов может быть предоставлен как при дорогостоящем лечении (пп. 2.2 п. 2 Письма ФНС от 31.08.2006 N САЭ-6-04/876@ ).

Какое лечение считается дорогостоящим для вычета в 3 НДФЛ?

Самые распространенные виды лечения из перечня:

- виды хирургического вмешательства. Лечение врожденных аномалий, болезней органов дыхания и т.д.

- некоторые виды пластических операций (в основном реконструктивные).

- операции по трансплантации внутренних органов.

- имплантация протезов.

- виды терапевтического лечения щитовидной железы, органов кровообращения.

- лечение злокачественных образований.

Протезирование зубов в список дорогостоящего лечения не входит, однако за лечение зубов можно вернуть 13 процентов от стоимости.

Можно вернуть и деньги, потраченные на покупку лекарств. Они тоже должны входить в специальный перечень, утвержденный законодательно.

Налоговый вычет полагается и тем, кто оформил добровольное медицинское страхование. При этом медучреждение, с которым заключен договор, должно иметь лицензию на оказание данного типа услуг.

Обязательное условие для получения вычетов – наличие дохода в том году, когда проводилось лечение. Причем это должен быть официальный доход, указанный в справке 2-НДФЛ.

Кто может получить налоговый вычет при лечении?

Вернуть деньги можно не только за собственное лечение, но и за медицинские процедуры, проведенные в отношении мужа, родителей или детей до 18 лет.

В некоторых случаях вычет можно разделить. Например, деньги за ребенка могут получить оба супруга (придется заполнить две декларации). Это нужно сделать в том случае, если у кого-то из родителей был небольшой доход, а расходы на лечение превысили возможную сумму возврата.

За лечение вне России государство налог не вернет. Потому что главное условие – наличие лицензии российского образца, каких у иностранных клиник нет. Зато в пределах страны для вычета подходит лечение как в государственных, так и в частных клиниках.

Вернуть налог за лечение можно за последние три года. За давние операции, к сожалению, налоговая денег уже не вернет.

Лучше возвращать деньги сразу, в течение налогового периода. Иначе в дальнейшем могут возникнуть сложности со сбором необходимых справок.

Чтобы получить вычет за дорогостоящее лечение, нужно правильно заполнить декларацию 3 НДФЛ и приложить нужные документы. А именно:

- чеки, подтверждающие покупку лекарств и оплату лечения;

- справки из медицинских учреждений и договора;

- заявление на предоставление вычета (в заявлении нужно указать номер лицевого счета, куда нужно перечислить деньги);

- может понадобиться свидетельство о заключении брака или свидетельство о рождении детей, если лечился кто-то из членов семьи.

Для заполнения декларации понадобится справка 2-НДФЛ от работодателя и паспорт.

Срок подачи декларации 3-НДФЛ в 2019 году – до 30 апреля. Но это только в том случае, если нужно указать дополнительный доход. Если заполнять 3-НДФЛ нужно только для налогового вычета, то отнести документ в налоговую инспекцию можно в любой рабочий день 2019 года.

Итак, порядок получения вычета на лечение таков:

- Собрать и подготовить все договора с медицинскими учреждениями, а также чеки.

- В конце календарного года нужно обратиться в клиники, где проходило лечение, за получением справок. В них должно быть подтверждено, что проведенное лечение входит в перечень дорогостоящих.

- Заполнить налоговую декларацию 3-НДФЛ.

- Все документы и 3-НДФЛ отнести в налоговую инспекцию по месту жительства.

Справка 3-НДФЛ состоит из 23 листов, но для возвращения вычетов заполнять нужно не все страницы.