Работодатели, которые в 2018 г. выплачивали доходы своим сотрудникам и иным физлицам, до 01.04.2019 уже сдали в налоговые органы сведения о доходах физлиц. Но если допущены ошибки, можно ли сдать корректировку по 2-НДФЛ? Разберемся в ситуации подробно.

Корректировка справки 2-НДФЛ для ИФНС обязательно должна быть сделана в случаях выявления ошибки в уже предоставленных сведениях. К ошибкам налоговый орган в данном случае относит неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Однако при обнаружении ошибок налоговый орган письменно уведомляет предприятие о необходимости внести изменения, указав их.

Чем раньше корректировка 2-НДФЛ за 2018 год будет сдана, тем лучше для компании. Если вы получили уведомление о неточностях в поданной отчетности (даже до последней даты их сдачи — 01.04 каждого года), налоговыми органами на предприятие за каждую справку, в которой содержится ошибка, будет наложен штраф, за корректировку 2-НДФЛ самостоятельно штраф применяться не будет.

Работаем по новым формам

С 2019 года подавать отчетность о доходах нужно по новым формам. Справки 2-НДФЛ теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки справок существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в Инспекцию устаревший или неверный формат 2-НДФЛ, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции.

Актуальные бланки утверждены Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Заполните новую отчетность информацией о доходах работников, начисленных за 2018 год. Если организации требуется подать корректировки справки 2-НДФЛ за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам.

Как правильно сдать корректировку по 2-НДФЛ

Во избежание штрафа лучше проверить уже сданные формы справок 2-НДФЛ, и в случае обнаружения в них неточностей сдать исправленную справку. Даже если неточность допущена по одному работнику, корректировка 2-НДФЛ по одному сотруднику необходима. Иначе работодателю грозит штраф в размере 500 рублей.

При этом если личные данные сотрудников, например фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не нужно (Письмо от 27.03.2018 № ГД-4-11/5667@). Кроме того, сотруднику можно выдавать справку 2-НДФЛ с уже новыми реквизитами паспорта, и это не будет нарушением, несмотря на то, что в налоговый орган вы отчитались по старым сведениям (Письмо от 27.03.2018 № ГД-4-11/5667@).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу. Это может произойти, например, в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случаев в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2018 году физлицами, утверждены Приказом от 30.10.2015 № ММВ-7-11/485@.

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Как сделать корректировку 2-НДФЛ

Сделать корректировку — значит заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. В ней следует указать:

Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений в справке 2-НДФЛ придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ.

Если же справка 2-НДФЛ предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

korrektirovka_2-ndfl_za_2018_god.jpg

Корректировка 2-НДФЛ требуется в ситуациях, когда налоговый агент в первичных справках указал недостоверные данные. Исправлению подлежат не только числовые параметры (суммы дохода, вычетов, налога), но и ошибки, допущенные в персональных сведениях физических лиц. Подать исправленную форму лучше до того, как неточность выявит налоговый орган – тогда штраф за допущенные ошибки агенту не грозит. Если же корректировка делается по указанию налоговиков, санкция за каждую неверную справку 2-НДФЛ составит 500 руб. (ст. 126.1 НК РФ).

Как сделать корректировку 2-НДФЛ

Бланк справки за 2018 год утвержден ФНС — обновленная версия документа представлена в приказе от 02.10.2018 г. № ММВ-7-11/566@. Справки 2-НДФЛ 2018 года надо направлять в налоговую инспекцию уже на новых шаблонах. Если целью заполнения 2-НДФЛ является передача данных о налогооблагаемых доходах работников и суммах налога в ИФНС, применять надо форму из приложения № 1 к приказу № ММВ-7-11/566@.

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2018 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Если правки обусловлены внесением изменений в персональные данные, числовые показатели в справке останутся прежними, и размер налоговых обязательств перед бюджетом пересчитывать не потребуется. Не стоит подавать корректировку, если персональные данные физлица (например, фамилия, паспортные данные) изменились после сдачи первичной справки в ИФНС (письмо ФНС от 29.12.2017 № ГД-4-11/26889@).

Перерасчет числовых показателей может потребоваться в т.ч., если:

в справку были включены не все суммы доходов;

работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Скачать бланк новой справки 2-НДФЛ-2019 можно здесь.

Довольно часто бухгалтеру в 2019 году после сдачи 2-НДФЛ необходимо ее подкорректировать. Как это сделать покажем на примерах.

Ниже представлен образец заполнения корректирующей и аннулирующей 2-НДФЛ с признаком 1.

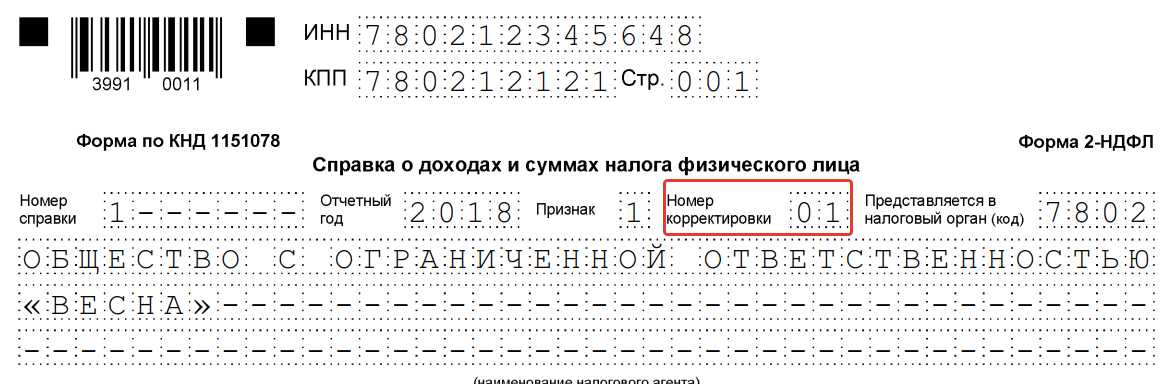

Где ставится номер корректировки в 2-НДФЛ по одному сотруднику

Срок сдачи 2-НДФЛ по итогам 2018 года при выплате доходов физическим лицам наступает 1 апреля 2019 г. Форма справки для передачи в налоговую инспекцию , утверждена Приказом ФНС России от 02.10.2018 № ММВ-7-1/566@.

Бухгалтер при предоставлении первичной справки в ИФНС в поле номер корректировки ставит 00.

Как сделать корректировку 2-НДФЛ в 2019 году по сотрудникам

В случае обнаружения ошибок необходимо сдать корректировочную справку. Отчет заполнять необходимо полностью, с обновленными исправленными данными. Нужно изменить значение в поле Номер корректировки.

Например, при предоставлении уточненного расчета в первый раз пишем 01 (вместо 00), во второй раз 02. Максимальное количество 98.

Обратите внимание, номер справки менять нельзя, его необходимо оставить прежним!

Если ошибка совершена в справке одного сотрудника, только ее и необходимо корректировать. Оставшиеся расчеты уточнять нет необходимости. Пример:

Довольно часто возникает следующая ситуация — компания через телекоммуникационные системы отправила 2-НДФЛ на сотрудников. Через некоторое время налоговая отправляет протокол с ошибками форматного контроля.

В данном случае корректировочные отчеты сдавать не надо. Ведь контролирующий орган документы их не получил. Необходимо отправить первичные справки повторно с обновленной датой.

Исправление 2-НДФЛ за прошлые налоговые периоды

Сдавать корректирующий отчет нужно по форме, действующей на момент сдачи первичного. Соответственно,

если в справках 2017 года была допущена ошибка, следует отправить исправленную справку по той же форме.

Аннулирование 2-НДФЛ в 2019 году

Штрафы за корректировку 2-НДФЛ

За недостоверные данные, представленные в 2-НДФЛ, предусмотрена ответственность 500 рублей за каждую справку. Однако штрафа можно избежать, заметив ошибку в отчете заранее и сдав уточненный расчет.

Рекомендуем при обнаружении ошибок в расчете НДФЛ незамедлительно сдавать уточненные справки для минимизации расходов на штрафные санкции.

Что признается ошибкой в 2-НДФЛ

Корректировать 2-НДФЛ необходимо в случае содержания ошибок:

- в сумме исчисленного налога;

- в сумме заработной платы, налоговых вычетов;

- неверные коды видов доходов и вычетов;

- в данных физического лица, неверный ИНН, паспортные данные.