При составлении 6-НДФЛ за 1 квартал 2019 некоторые компании сталкиваются со сложностями из-за удержания алиментов. Как влияют эти удержания на доход работника, который отражают в 6-НДФЛ, что удерживать сначала НДФЛ или алименты и по какой строке их нужно показывать в расчете, расскажет статья.

До 30 апреля нужно сдать 6-НДФЛ за 1 квартал 2019 года. Кроме обычных операций иногда при заполнении этого расчета требуется учесть особенные ситуации. Например, работник принес заявление с просьбой удержать из его дохода алименты. Либо аналогичное требование поступило в компанию в виде исполнительного листка.

В статье ответим на все вопросы и расскажем, если удержали алименты в 6-НДФЛ как заполнять данные.

Алименты в 6-НДФЛ

Сразу поясним, что освобождение от НДФЛ, не относится к плательщикам алиментов. Если компания удерживает алименты, на налог этот факт не повлияет. Необлагаемыми доходами алименты будут для получателя.

Напомним основные правила заполнения 6-НДФЛ, тогда вопрос с алиментами станет понятнее (приказ ФНС от 14.10.2015 № ММВ-7-11/450).

В первом разделе показывают начисленные за период доходы, положенные вычеты и налог:

- начисленные доходы (строка 020) показывают без учета удержаний;

- налоговые вычеты (строка 030) установлены кодексом, алименты к ним не относятся;

- начисленный НДФЛ (строка 040) рассчитывают от суммы дохода, удержания не учитывают.

Во втором разделе 6-НДФЛ — доходы за последние три месяца и сумма НДФЛ, уплаченная в бюджет за это время:

- сумма полученного дохода (строка 130) включает все доходы работника, с которых удерживается НДФЛ, вычитать налог при этом не нужно;

- удержанный налог (строка 140) — 13% от дохода.

Алименты 6-НДФЛ не затрагивают. Если у вас остался вопрос, как отразить алименты в 6-НДФЛ, посмотрите пример. В нем наглядно показано, как влияют удержания по исполнительному листу на доход работника и налог.

Алименты в 6-НДФЛ пример заполнения

Алименты, как и другие удержания из зарплаты работников, базу для расчета НДФЛ не уменьшают. Поэтому сначала из дохода удержите налог, затем проводите другие удержания. Перечислить алименты нужно в течение трех дней после выплаты зарплаты.

Как не ошибиться, если перечисляете алименты, в 6-НДФЛ пример на цифрах.

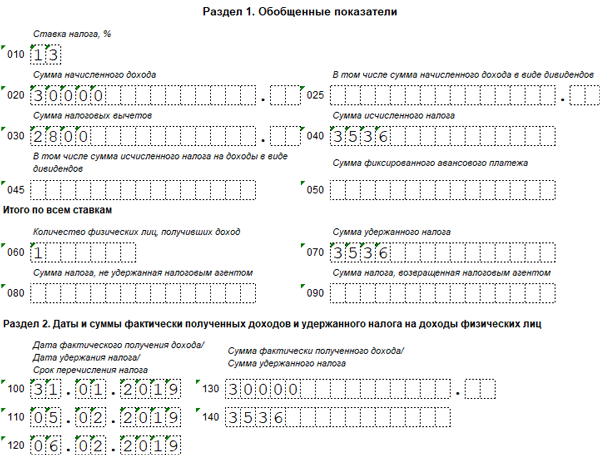

В бухгалтерию поступил исполнительный лист на удержание алиментов. Из заработка оператора Иванова А.С. необходимо перечислять 25% на содержание ребенка. Оклад Иванова 30 000 рублей в месяц, есть заявление на вычет на двоих детей — 2 800 рублей. Зарплату выдают ежемесячно 5 числа. Порядок расчетов будет следующим:

Налоговая база для удержания НДФЛ: 27 200 руб. (30 000 руб. – 2 800 руб.)

Сумма НДФЛ: 3 536 руб. (27 200 руб. х 13%)

Алименты: 5 916 руб. ((27 200 руб. – 3 536 руб.)) х 25%)

Зарплата к выдаче работнику: 17 748 руб. (27 200 руб. – 3 536 руб. – 5 916 руб.)

Как отразить в 6-НДФЛ алименты c выплаты Иванову А.С., покажем на картинке

Как исправить ошибку при отражении алиментов в 6-НДФЛ

Мы рассказали, как отразить в 6-НДФЛ алименты. Если ошибка уже произошла, и вы подали расчет с уменьшенными доходами в строке 130, действовать нужно так. Подайте уточненные 6-НДФЛ. Заполните расчет с номером корректировки 001 и значением доходов по строке 130, в которое добавлена сумма алиментов.

Недостоверные сведения в расчете 6-НДФЛ влекут для компании штраф. Его размер — 500 рублей.

kak_otrazit_alimenty_v_6-ndfl.jpg

Обязанность налоговых агентов – ежеквартально отчитываться об исчисленных и удержанных с физлиц суммах НДФЛ. Для этого по окончании отчетных периодов (квартала, полугодия, 9 месяцев) и года в ИФНС подается Расчет по форме 6-НДФЛ. В прошлых публикациях мы уже рассказывали, как заполняется эта форма в различных ситуациях. Сегодня речь пойдет о том, как отразить алименты в 6-НДФЛ.

НДФЛ и алименты

Алименты могут выплачиваться на несовершеннолетних детей, нетрудоспособных родителей, супругов, в т.ч. бывших, других родственников. Основанием для уплаты алиментов работником служит исполнительный лист или соглашение об уплате (нотариально заверенное). Работодатель удерживает алименты ежемесячно из заработка или иного дохода плательщика и переводит их получателю (в трехдневный срок после выплаты работнику дохода – ст. 109 СК РФ).

Подтверждает это и ст. 210 НК РФ, где сказано, что удержания, производимые из дохода физлица (по решению суда или иных органов, либо по распоряжению самого налогоплательщика) налоговую базу по НДФЛ не уменьшают.

Алименты в 6-НДФЛ: как заполнять отчет?

Теперь рассмотрим, как алименты отражаются в Расчете 6-НДФЛ. Напомним, что актуальная форма Расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018).

Как мы выяснили, налоговая база по НДФЛ от наличия у работника алиментных обязательств не зависит. Следовательно, каким-либо особым образом выделять алименты в 6-НДФЛ не нужно.

Оклад сотрудника фирмы составляет 45 000 руб., при этом ему предоставлен стандартный налоговый вычет на ребенка (1400 руб. в месяц). Каждый месяц с него удерживают алименты на несовершеннолетнего сына в размере ¼ части дохода (25%). Первый квартал отработан сотрудником полностью. День выплаты зарплаты – 5 число.

Ежемесячно с зарплаты удерживался НДФЛ – 5668 руб. ((45 000 – 1400) х 13%).

После вычета налога с работника удерживали алименты, ежемесячная сумма которых составляла 9833,00 руб. ((45000 – 5668) х 25%).

В итоге на руки работник получал в месяц 29 499 руб. (45 000 – 5668 – 9833).

В расчете 6-НДФЛ за 1 квартал доходы и удержания отразятся следующим образом:

6-ndfl.jpg

Таким образом, как видно из приведенного примера, суммы удержанных алиментов никак не отражаются в Расчете 6-НДФЛ и не влияют на расчет налога с доходов работника.

Алименты – это денежные средства, которые принудительного (в судебном порядке) удерживаются из доходов физлица на содержание несовершеннолетних детей или других нетрудоспособных родственников.

Расчетный отдел предприятия ежемесячно удерживает с доходов сотрудника, обязанного платить алименты, сумму денежных средств, размер которой был установлен в судебном порядке. Алименты начинают удерживаться из заработной платы физлица с момента поступления в бухгалтерию исполнительного листа, в котором прописаны размеры и сроки взысканий. Постановление правительства РФ No 841 от 18 июля 1996 года содержит перечень всех видов дохода, с которых могут быть удержаны алименты (в том числе оклады, доплаты, премии и прочие выплаты).

Алименты в отчете 6-НДФЛ

Статья 210 Налогового кодекса РФ гласит, что любые держатся, в том числе и алименты, из сумм доходов сотрудника организации не влияют на размер общей налоговой базы. Простыми словами, алименты никак не влияют на последовательность исчисления и удержания НДФЛ:

- Сотруднику начисляется заработная плата за месяц

- Бухгалтерия исчисляет, а затем удерживает НДФЛ в размере соответствующем налоговой ставке

- После удержания подоходного налога, из суммы оплаты труда вычитаются присужденные алименты

Удержание алиментов: пример заполнения декларации 6-НДФЛ

Чтобы правильно отражать алименты при формировании отчета 6-НДФЛ, можно ознакомиться с примером проверенным ниже:

Павлов П. П. ежемесячно уплачивает алименты на своего несовершеннолетнего ребенка в размере 25% от оклада. При этом суммы оклада составляет 30 000 рублей. Зарплата выплачивается сотруднику 5-го числа каждого месяца, при этом в бухгалтерию не продавалось заявлений на вычеты.

Данные по зарплате Павлова П. П. за сентябрь должны быть отражены в Разделе 2 декларации 6-НДФЛ следующим образом:

При этом сотрудник получит на руки 18 600 рублей: 30 000 рублей (оклад) – 30 000 рублей × 13% (НДФЛ) – 30 000 рублей × 25% (алименты) = 30 000 — 3 900 — 7 500 = 18 600 рублей.