Нередко граждане сталкиваются с необходимостью правильного заполнения необходимых реквизитов в платежных ведомостях, налоговых декларациях, штрафных квитанциях, платежках, оплачивающих услуги бюджетных организаций. Затруднения обычно вызывают поля, где необходимо проставить идентификатор плательщика (ИП) и еще один идентификатор — УИН (он же УИП). Как узнать, что это такое? Что такое идентификационный номер плательщика, обычно граждане знают: в форме декларации о налогах он указывается обычно как ИНН.

Что такое УИН: правила присвоения и указания

УИН (УИП) расшифровывается как уникальный идентификатор начислений (платежей). Говоря проще — это код, который содержит всю необходимую информацию о платеже, направляемом в государственный бюджет, и правильности его поступления.

Решение о необходимости указания данного реквизита в ряде случаев принято согласно приказу Минфина РФ N 107н от 12 ноября 2013 г. Так, следующие платежные поручения по перечислениям в госбюджет должны обязательно содержать УИН и идентификатор плательщика:

- присланные из налоговых органов, с требованием уплаты недоимок, штрафных начислений, пени;

- штрафные квитанции за административные нарушения;

- перечисления в бюджет (например, плата за садик или обучение);

- перечисления по договору, когда получатель денег заранее присваивает УИН к платежному поручению и уведомляет об этом контрагента (используется при взаимных коммерческих расчетах юридических лиц).

Форма квитанции, в которой нужно обязательно указать УИН — 504 510.

В декларации о доходах указывают не УИН, а идентификатор плательщика (ИП):

- для юридического лица — ИНН;

- физического — СНИЛС или другой, в том числе альтернативный, идентификатор физлица;

- для иностранной организации (ИО) — код ИО (КИО).

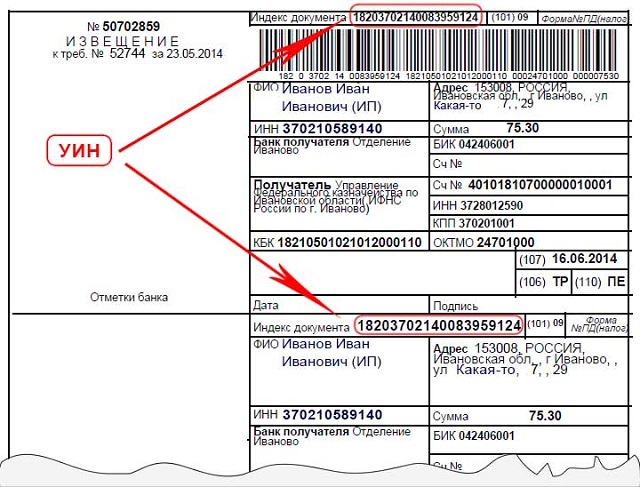

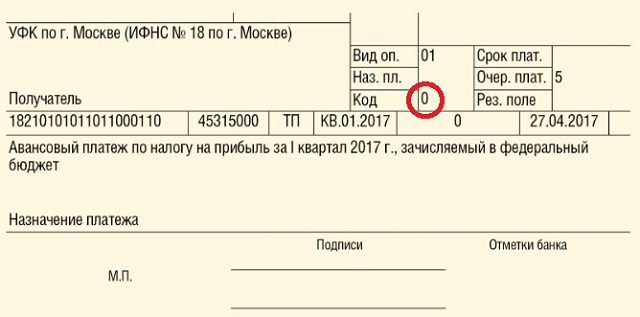

Внимание! Нет необходимости формировать УИН при уплате земельного, имущественного, транспортного налога. В этих случаях в платежных документах формы N ПД, присланных из НС, в качестве УИН нужно указать индекс налогового документа.

Разъяснение по этим вопросам дала федеральная налоговая служба, которая конкретизировала случаи, когда не нужно указание УИН.

Если банк неправомерно требует указать УИН в платежной ведомости, работникам необходимо напомнить о письме ФНС РФ N ЗН-4−1/[email protected] от 8 апреля 2016.

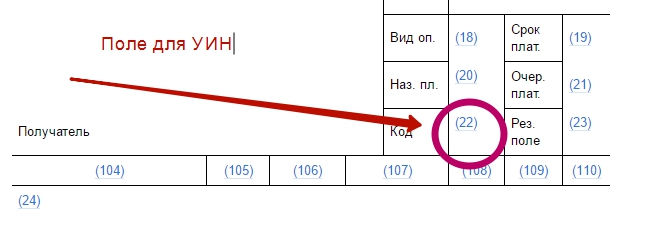

Согласно приказу ФС ФБН № 48 присваивать не только УИП, но и ИП:

- при платах за государственные или муниципальные услуги, и иных платах в госбюджет;

- наложении санкций с налоговой и штрафов, согласно КоАп (в этом случае УИН обычно указывают в самом платежном документе;

- составлении протоколов об административных нарушениях (АП), направляемых мировому судье.

Правила присвоения идентификатора содержатся в приложении 1 приказа ФС ФБН.

Код УИН (УИП) содержит 20 цифр, идентификатор плательщика ИП — 25.

- Первые три разряда содержат код главного админа по государственному бюджетному доходу (государственного органа, местной администрации, ОМСУ — ст. 6 Бюджетного кодекса РФ).

- Разряды 4 — 6: последние три цифры кода РПБС (реестр получателя бюджетных ср-в). (Реестр создан на основании приказа Минфина № 163н ).

- Разряды 7 — 9: индекс структурной единицы (если организация не имеет структурных подразделений, ставятся нули).

- Разряд 10-й — код дела: 1 — если принято решение о наказании за АП в виде штрафа по КоАп; 2 — если дело передано мировому судье.

- Разряды 11 — 14: год и месяц регистрации АП.

- Разряды 15 — 19: порядковый номер регистрации АП.

- Разряд 20 — контрольный ключ.

Примечание: При отсутствии административных дел о правонарушениях в полях идентификатора, предназначенных под 10 — 19 разряды проставляются нули.

Код главного админа госдоходов берется из перечня, установленного федеральным законом № 359 — ФЗ от 22 ноября 2016 г.

Перечень кодов можно увидеть здесь.

Контрольный ключ представляет из себя цифру от 0 до 9 и должен занимать один разряд (одно поле).

- Чтобы рассчитать ключ необходимо каждому разряду присвоить вес от единицы до десяти (от старшего разряда, то есть самого первого поля, до младшего). После 10 разряда, снова начинают присваивать вес, начиная с единицы.

- Каждую цифру УИН умножают на присвоенный вес и складывают сумму всех произведений.

- Полученную сумму делят на 11. Остаток деления — это и будет контрольный ключ.

- Если при расчете получают двузначное число, повторяют присвоение веса, но не от 1 до 10, а уже 3 до 5 включительно. Повторяют расчет. Если и на этот раз получится число больше 9, то в 20-м разряде там, где должен быть контрольный ключ, ставят 0.

Идентификатор плательщика — что это такое?

Различают ИП для юридических, физических лиц и иностранных организаций (ИО). При этом индивидуальные предприниматели считаются физическими лицами.

Для юридического лица ИП — это идентификационный номер плательщика (или налогоплательщика), то есть ИНН. ИНН обычно указывают вместе с кодом причины постановки на учет лица в налоговых органах, т. е КПП.

Для ИО — это КИО, то есть код иностранной организации, плюс КПП.

Для физических лиц в качестве идентификаторов могут быть использованы:

- страховой номер лица, застрахованного в Пенсионном фонде РФ (СНИЛС);

- серия и номер паспорта или водительского удостоверения;

- серия и номер техпаспорта на транспортное ср-во, полученного при его регистрации;

- иные сведения, разрешенные для применения в кач-ве идентификаторов личности, согласно законодательству (например, военный билет, паспорт моряка и др.).

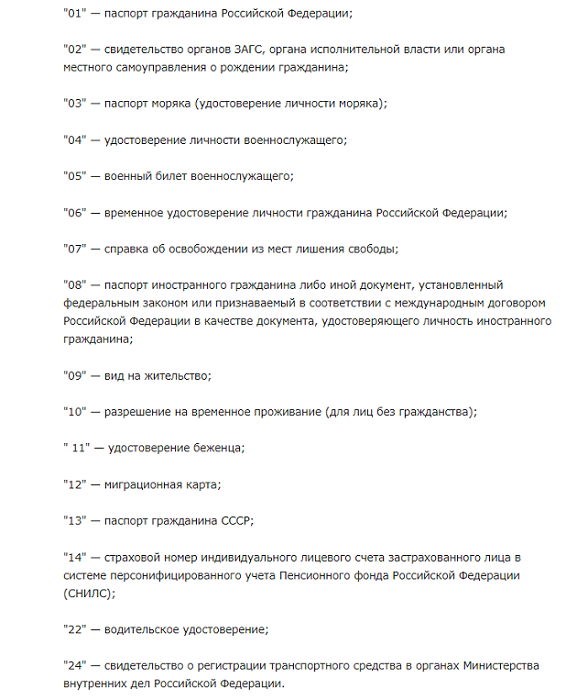

Код идентификатора физлица — это двузначное число. Разрешенные коды идентификаторов физических лиц:

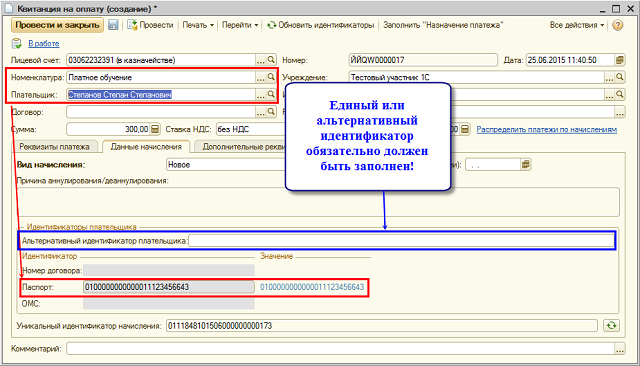

Альтернативный идентификатор плательщика представляет сведения о документе, удостоверяющем личность (либо ином документе, разрешенном законодательством для идентификации личности) и гражданстве физического лица.

- Первые два разряда ИП занимает код документа.

- Следующие 20 разрядов (от 3 до 22) — серия и номер док-та в одной строке без промежутка между ними).

- Последние три разряда — код страны, гражданство которой имеется у плательщика.

Правила указания идентификаторов определяются приложением 2 приказа ФС ФБН № 48 (информация мало отличается от представленной в главе Когда необходимо указывать УИН настоящей статьи).

Краткий заключительный обзор

Идентификатор налогоплательщика ИП и уникальный идентификатор начислений УИН — это разные вещи:

- ИП указывается в налоговых документах при уплате стандартных дежурных налогов (на доходы физического лица, имущественные, транспортные и др.).

- В роли ИП для юридического лица может быть идентификатор налогоплательщика и код причины постановки на налоговый учет (ИНН + КПП).

- Для физического лица это могут быть идентификационные сведения, складывающиеся из номера-серии предоставленного документа (любого из перечня разрешенных) и кода страны гражданства.

- В самостоятельно заполняемых налоговых декларациях УИН не указывается.

- При уплате всех имущественных налогов в поле роль идентификатора начислений УИН выполняет индекс документа (самое верхнее поле слева на платежном документе, присланном из налоговой службы.

- УИН в штрафных квитанциях и платежках обычно также указывается в самом платежном документе.

- Самостоятельно созданные пользователями электронного сервиса ФНС платежные документы имеют автоматически присвоенный код.

Нужно четко различать случаи, когда необходимо указывать уникальный идентификатор платежей:

- при наложении штрафных санкций со стороны налоговой службы (за сокрытие, недоимки, несвоевременную налоговую выплату);

- в платежных поручениях, присланных из государственных или местных муниципальных органов;

- в штрафных квитанциях за нарушение ПДД и другие административные проступки;

- в платежных ведомостях коммерческих организаций (при присвоении УИН получателем).

Физические лица сталкиваются с необходимостью использования УИН в основном при уплате штрафов и плате за детский сад. В остальных случаях для физических лиц применяется идентификатор плательщика.

Проверка штрафов по УИН