Начисление ЕНВД — проводки для этой операции имеют некоторые особенности. Ведь нужно учитывать, что указанная операция никак не влияет на себестоимость изготовленной продукции или реализованных товаров.

Особенности начисления налога у вмененщиков

Налоговым периодом по ЕНВД выступает квартал, соответственно, определение размера налога к уплате и его перечисление должны производиться по окончании указанного периода.

Начислен ЕНВД: какая должна быть проводка?

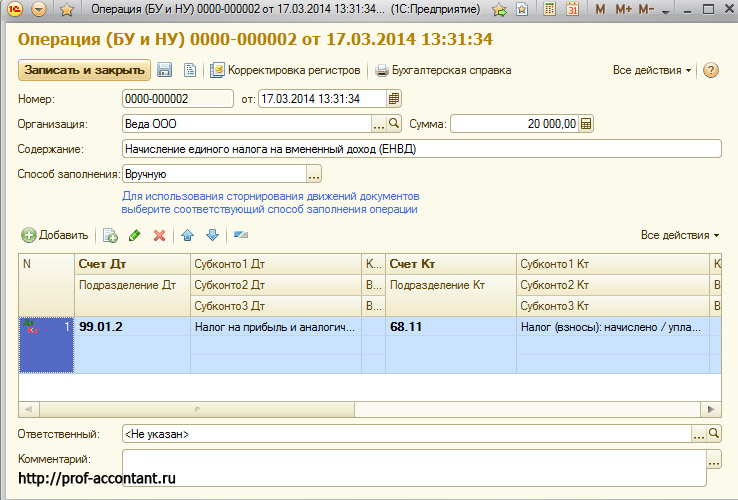

Для начисления налога вмененщик должен использовать следующую запись:

Она делается на конечную дату квартала.

Перечисление ЕНВД — проводки

После расчета причитающейся к перечислению в бюджет суммы закрывается задолженность по ЕНВД и в учете появляется операция:

Списание суммы со счета организации на счет казначейства должно произойти не позже 25-го числа месяца, наступившего по завершении отчетного квартала.

Определяем финансовый результат по итогам года — бухгалтерские записи

- Дт 84 Кт 99 — отражение убытка, сложившегося по завершении 12 месяцев;

- Кт 99 Дт 84 — прибыль к распределению после проведения всех операций за год.

Таким образом, хотя расходы по ЕНВД никаким образом и не затрагивают счета по себестоимости, они участвуют в формировании конечной прибыли по итогам года в компании. Проводки по указанным операциям не должны вызывать больших сложностей у специалистов.

Вопрос

Если относится наша организация к двум системам налогообложения Усно и ЕНВД при поступлении на расчетный счет (Зачисление средств по операциям с МБК) эти доходы относятся на систему ЕНВД счет поступления ставим 90.01.1 Доходы ЕНВД? Зачисление по пластиковым картам оплата товара покупателями, какой операцией оформляется по ЕНВД при раздельном учете?

Ответ

Отвечает Марина Чиркина, эксперт по бухгалтерскому и налоговому учету.

Если на расчетный счет поступили деньги за товар, проданный в рамках деятельности на ЕНВД, то такую выручку нужно учесть как доходы, полученные в рамках этого спецрежима. Если покупатель оплатил товар банковской картой и дата покупки не совпадает с датой поступления денег на расчетный счет, в бухгалтерском учете отразите операции с использованием счета 57:

Дебет 57 Кредит 90-1 – отражена выручка за проданный товар;

Дебет 51 Кредит 57 – получена оплата товара (на основании банковской выписки или слипа).

Применение ЕНВД не зависит от формы расчетов с покупателями (наличная, безналичная, с использованием пластиковых карт, смешанная). Такой вывод следует из положений абзаца 12 статьи 346.27 НК. Он подтверждается контролирующими ведомствами (письма Минфина от 18.03.2013 № 03-11-11/107, от 01.04.2008 № 03-11-04/3/162, ФНС от 20.11.2007 № 02-7-2/440), а также судебной практикой ( постановление Президиума ВАС от 05.07.2011 № 1066/11).

Из рекомендации

Елены Поповой,государственного советника налоговой службы РФ I ранга

В случае если в программе составляются платежные поручения, предварительно нужно сделать платежку.

По документу формируется проводка: Дт 68.11 Кт 51

Начисление налога ЕНВД, а также составление и сдача декларации по налогу производится один раз в квартал.

Срок сдачи декларации не позднее 20 числа месяца, следующего за отчетным. То есть, за 1 квартал 2014 года декларация сдается до 20 апреля 2014 года.

Уплата налога осуществляется не позднее 25 числа месяца, следующего за отчетным. Следовательно, за 1 квартал 2014 года уплатить налог нужно не позднее 25 апреля 2014 года.

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности, утверждена приказом ФНС России от 23.01.2012 № ММВ-7-3/13@. С 2014 года в декларации указывается новые коды ОКТМО вместо кодов ОКАТО.

Так производится начисление налога ЕНВД и его уплата в 1С Бухгалтерия 8 ред. 3.0, про начисление УСН в программе смотрите здесь. Также с 2016 года с программе доступен автоматический расчет налога. Подробнее об этом смотрите здесь.