Что такое ЕНВД (для ООО, ИП, иных форм организации бизнеса)

От всех систем налогообложения, связанных с осуществлением предпринимательской деятельности, данная система отличается отсутствием какой-либо связи с результатами такой деятельности. Для вмененщиков не важно, прибыльна или убыточна их деятельность, осуществлялась ли она в принципе. Пока организация стоит на учете как вмененщик и соответствует условиям, перечисленным в п. 2.2. ст. 346.26 НК РФ , сохраняется обязанность исчислять налог.

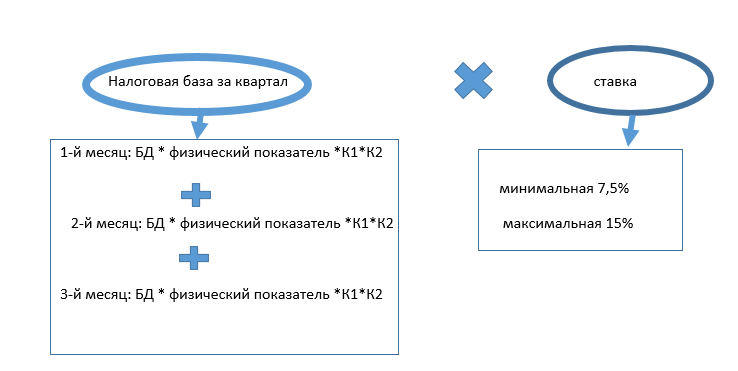

Базой для начисления служит вмененный доход или базовая доходность (БД), то есть условный доход в месяц за единицу используемого в деятельности физического показателя. Показатели доходности установлены НК РФ (п. 3 ст. 346.29 ). БД корректируется на коэффициенты:

- К1: коэффициент-дефлятор, одинаков для всех плательщиков, устанавливается на каждый год Минэкономразвития. Для начислений за 2019 г. этот коэффициент равен 1,729 (приказ Минэкономразвития РФ от 30.10.2018 N 595);

- К2: корректирующий коэффициент, который устанавливается местными органами власти. Узнать, какое значение К2 установлено конкретной территории, можно на официальном сайте ФНС (Налогообложение в РФ → Действующие в РФ налоги и сборы → Специальные налоговые режимы → ЕНВД → Особенности регионального законодательства).

Формула расчета

ЕНВД (для ООО в 2019 году, как и в предыдущие годы) рассчитывается по формуле:

Кроме того, п. 2 ст. 346.32 НК РФ предусматривает для плательщиков ЕНВД уменьшение на страховые взносы (2019, ООО) сумм исчисленного налога в размере не более 50 % (по работникам, занятым во вмененных сферах).

Новое в применении

При применении ЕНВД (2019) для ООО необходимо учитывать следующие новшества:

- В соответствии с тенденцией на снижение налоговой нагрузки на малый бизнес, ст. 1 Закона 232-ФЗ от 13.07.2015, местным органам власти с 01.01.2016 дано право устанавливать на своих территориях ставки в диапазоне от 7,5 до 15 %.

- Для понимания, подходит ли ваш вид деятельности для вмененного режима в вашем регионе, необходимо пользоваться новыми классификаторами: ОКВЭД2 и ОКПД2 (утверждены Распоряжением Правительства РФ от 24.11.2016 № 2496-р.). В связи с этим ФНС России в письме от 28.11.2016 № СД-4-3/22547@ поручила территориальным УФНС провести работу по внесению изменений в законодательные акты местных органов власти с целью привести перечень бытовых услуг в соответствие с новыми классификаторами.

ООО на ЕНВД: какие налоги платить

Все остальные налоги и сборы, установленные НК РФ, ими уплачиваются в обычном режиме, в том числе:

- земельный;

- транспортный;

- страховые взносы;

- НДФЛ с выплат сотрудникам.

В заключение заметим, что если ООО на ЕНВД, как вести бухгалтерский учет зависит от того, относится ли такое предприятие к субъектам малого предпринимательства или нет. В первом случае бухучет может вестись на упрощенной основе, иначе — в общем порядке.

ООО – популярная форма образования предприятия, учреждаемого одним или несколькими участниками. О системах налогообложения, применяемых в России для предприятий с такой формой собственности, пойдет речь в этой статье.

Налоговые режимы, которые могут использовать ООО

Чтобы узнать, какие налоги платит ООО, разберемся с тем, на какой форме налогообложения находится конкретное предприятие. Существуют системы:

Обычно форму налогообложения учредитель выбирает самостоятельно при регистрации своего бизнеса или переходит на другую систему в порядке, установленном законодательством. На применение УСН следует подать специальное заявление, и если предприниматель этого не сделал, то его фирма автоматически работает на ОСНО.

Какие налоги платит ООО на ОСНО

Этот режим является традиционным. В основном его используют организации, работающие с крупными, зачастую международными компаниями, либо участвующие в экспортно-импортных операциях. В таких предприятиях не обойтись без учета НДС. Поэтому подобные компании по определению должны принимать его к зачету и возмещать в бюджет, что могут делать исключительно плательщики этого налога, т. е. предприятия, применяющие ОСНО.

Компании на ОСНО рассчитывают и уплачивают налоги:

- НДС – 18 %;

- на прибыль – 20 %;

- на имущество предприятия – 2,2 % от инвентаризационной стоимости имущества и до 2 % от кадастровой стоимости зданий, участвующих в производственном процессе, в зависимости от региона нахождения предприятия и постановлений местных властей;

- НДФЛ с зарплаты сотрудников – 13 %.

С 01.07.2015 предприятия Москвы раз в квартал уплачивают торговый сбор при условии проведения в отчетном периоде хотя бы одной торговой операции.

В тех случаях, когда ООО по каким-либо причинам (например, реконструкция производства или его перепрофилирование) не ведет деятельность, то налоги оно не платит, подтверждая остановку деятельности финансовой отчетностью. Представлять отчетность в ИФНС необходимо в любом случае.

Какие налоги платить ООО (УСН) обязано

Упрощенный спецрежим — наиболее популярная форма для ООО. Ограничения для его использования установлены законодательно. Применять его в 2015 году вправе фирмы, если объем годовой выручки не превышает 68,82 млн рублей. Использование УСН упраздняет расчеты по НДС и налогу на прибыль. Упрощенный налог уплачивают в двух вариантах, выбирая его при регистрации:

- 6 % от полученного дохода;

- 15 % от выручки (доходы минус расходы).

Налог уплачивается авансовыми платежами по окончании каждого квартала.

С начала текущего года предприятия–упрощенцы рассчитывают и уплачивают налог на имущество, но не на все объекты основных фондов, а только на здания, используемые в производственной деятельности и поименованные в перечнях недвижимого имущества, оцененного по кадастровой стоимости, опубликованных в субъектах РФ. В текущем году применяют новый порядок налогообложения недвижимости в 28 регионах страны.

Мы выяснили, какие налоги платит ООО на УСН. При отсутствии деятельности налог по УСН не уплачивают, но подтверждают вынужденный простой представлением декларации по УСН. В таких случаях она будет нулевой.

Налоги ООО на ЕНВД

Суть режима ЕНВД сводится к тому, что налог предприятие уплачивает не по фактическим показателям деятельности, а по рассчитанному вмененному доходу, который вычисляют на основе законодательно установленных нормативов, разработанных для определенных видов деятельности. Надо заметить, что режим ЕНВД может быть применен не во всех регионах, поэтому прежде, чем принять решение о его использовании, следует уточнить такую возможность. Узнаем, какие налоги должно платить ООО на ЕНВД.

При использовании этого спецрежима компания не платит НДС и налог на прибыль. Ставка единого налога – 15 % от вмененного дохода, но устанавливается она на региональном уровне и может быть существенно снижена. Представлять декларацию в ИФНС и уплачивать налог ООО на ЕНВД обязано ежеквартально.

Уплачивать налог на имущество плательщики обязаны с 01.07.2014 г., поскольку налоговым периодом при этой системе является полугодие. Для уплаты налога на имущество действуют те же критерии, что и для других форм налогообложения: по ставке до 2 % облагаются здания производственной специфики, занесенные в перечень кадастровых объектов недвижимости, утвержденные и опубликованные на региональном уровне.

При отсутствии деятельности ООО на ЕНВД налог уплачивает. Что обусловлено спецификой этого налогового режима, в котором облагается уже рассчитанный налог на вмененный доход.

Особенности: возможность совмещения режимов

Заметим, что фирмы вправе сочетать несколько систем налогообложения. К примеру, в одной компании могут одновременно применяться ОСНО и ЕНВД либо УСН и ЕНВД. Совмещать эти режимы можно из соображений более гибкого и выгодного ведения бизнеса. Невозможно только одновременное совмещение ОСНО и УСН: между этими системами предпринимателям приходится делать выбор в пользу одной из них.

НДФЛ и страховые взносы

Все компании, находящиеся на любом режиме налогообложения, удерживают с заработной платы работающего персонала подоходный налог в размере 13 %. Это единственный налог, который уплачивает работник с собственного дохода (зарплаты). Предприятие в этом случае выступает налоговым агентом, удерживая НДФЛ из зарплаты и перечисляя его в бюджет.

Выяснив, какие налоги нужно платить ООО, поговорим о платежах во внебюджетные фонды, называемые социальными отчислениями или страховыми взносами. Начисляются они в процентах от фонда оплаты труда:

- в ПФР – 22 %;

- в ФФОМС – 5,1 %;

- в ФСС – 2,9 % (страхование в связи с временной нетрудоспособностью и родовыми отпусками) и от 0,2 до 8,5 % (от производственных травм и профилактики профзаболеваний); процент страхования варьируется в связи с уровнем опасности производства.

Налог с дивидендов ООО

Какие налоги платит учредитель ООО? Владельцы компании (учредители, участники, собственники) по окончании отчетного периода, уплаты причитающихся с предприятия налогов и определении финансового результата имеют право на получение дивидендов. Распределяются они только в том случае, если на предприятии осталась прибыль после перечисления всех необходимых платежей. Порядок распределения дивидендов зафиксирован в Уставе компании – они могут распределяться поквартально или по окончании года.

Поскольку дивиденды являются доходом, то их сумма также облагается НДФЛ в размере 13 %, и бухгалтерия компании удерживает и перечисляет эту сумму в бюджет.

Другие налоги

Рассмотрим, какие налоги надо платить ООО кроме перечисленных выше. Существует еще ряд региональных сборов. Если предприятие любой формы собственности использует в своей деятельности участок земли, какой-либо водный ресурс либо имеет автотранспортный парк, то необходимо уплачивать земельный, водный или транспортный налоги. Они начисляются поквартально и вносятся авансовыми платежами.

В обзоре представлены сведения о том, какие налоги платит ООО в зависимости от применяемого налогового режима.

Содержание статьи:

Налоги, которые уплачиваются при применении ЕНВД

ЕНВД может вводиться касательно определенных типов работ:

- Услуги бытового характера.

- Ветеринарные услуги.

- Ремонтные работы, мойка и обслуживание автотранспорта, организация автостоянок.

- Транспортировка грузов, пассажирские перевозки.

- Торговля в розницу через стационарные точки, с залами для торговли и без них.

- Услуги общепита.

- Размещение рекламы на специальных конструкциях.

- Предоставление в аренду помещений, земли или мест для ведения торговли.

Какие налоги уплачиваются при ЕНВД? Сюда относятся:

- Для Москвы и Московской области:

+7 (499) 455-02-67

+7 (812) 317-18-65

Заявки и звонки принимаются круглосуточно и без выходных дней.

Налоги, от уплаты которых освобождаются ООО, уплачивающие ЕНВД:

- Налог на прибыль.

- НДС (не касается экспортных товаров).

- Налог на имущество (если их база учитывается как кадастровая стоимость).

Объектом при данной системе налогообложения служит вмененный доход. Это величина прибыли, которую потенциально может получить юридическое лицо. Вмененный доход определяется с учетом факторов, которые оказывают влияние на получение данного дохода.

Показатели, необходимые для определения налога, устанавливаются региональными властями. Местные власти также определяют, для каких видов работ действует ЕНВД. Конкретные данные для каждого субъекта и перечень видов деятельности при ЕНВД можно найти в местных законодательных актах.

Базовая доходность выражается в определенной стоимости и зависит от типа деятельности ООО.

Ее величина фиксируется государством в правовых актах.

Физические показатели могут меняться в зависимости от вида работ. Сюда относится численный состав, занимаемая площадь и другие факторы.

Для определения ЕНДВ необходимо учитывать корректирующие коэффициенты:

- К1 – имеет определенное значение, равное 1.798. Эта величина устанавливается федеральными органами власти в начале каждого года.

- К2 – устанавливается местными властями для конкретного вида деятельности.

Чтобы определить налог за квартал, необходимо сложить соответствующие показатели за каждый из трех месяцев.

- Налог ЕНВД ООО оплачивает в обязательном порядке, если использует данный режим.

- ЕНВД можно применять только по отношению к определенным видам работ.

- При данном режиме снижена налоговая нагрузка на организации, и не требуется уплата определенных налогов.

- Объектом налогообложения здесь служит вмененный доход. Его величина является базой для расчета налога.

- Порядок исчисления налога включает определение вмененного дохода и корректирующих коэффициентов.

- Величина ЕНВД зависит от базовой доходности и определенных показателей.

- Базовая доходность регламентируется местными властями и зависит от типа деятельности компании.

- Физические показатели устанавливают индивидуально для каждого типа работ.

- Расчет налога по ЕНВД 2017 для ООО осуществляется на основании показателей, установленных федеральными и региональными ведомствами.

Вопрос: Возможно ли снизить налоговую нагрузку для ООО в 2017 году?

Ответ: Если компания платит ЕНВД, то ей требуется перечислять и другие налоги согласно данному режиму. Снизить сумму вмененного налога можно за счет страховых взносов, которые были уплачены за сотрудников организации (ст.346.32 НК РФ). Всего допускается снижение суммы налога до 50%.

К страховым взносам, которые можно использовать для снижения налоговой нагрузки, относятся обязательные перечисления на социальное, пенсионное и медицинское страхование.

Использовать страховые взносы можно в том случае, если они фактически были уплачены в данном квартале. Здесь оказывает влияния, к какому промежутку времени относятся взносы. Если произошла переплата по данным взносам, то сумма налога снижается только на расчетную величину. Переплаченную сумму можно перенести на следующий период и в дальнейшем использовать для уменьшения ЕНВД.

Для уменьшения налога необходимо заполнить соответствующие графы в налоговой декларации. Данный документ сдается каждый квартал и отражает основную информацию по налогам.