Начиная с отчетности за I квартал 2017 года плательщики должны представлять декларацию по ЕНВД по обновленной форме (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)).

Об изменениях, которым подверглась декларация по ЕНВД, можно прочитать в отдельном материале.

Некоторые плательщики ЕНВД задаются вопросом: можно ли сдавать нулевую декларацию по ЕНВД?

Нулевая декларация: ЕНВД

Может ли быть нулевая декларация по ЕНВД: мнение ФНС

По мнению налоговиков, временное приостановление вмененной деятельности, не освобождает плательщика от уплаты ЕНВД и представления декларации по этому налогу. Как видим, ФНС по данному вопросу солидарна с Минфином. Однако, как пояснила Налоговая служба, все же есть ситуация, когда возможно представление нулевой декларации по ЕНВД (Информация ФНС от 19.09.2016): если прекращено владение или пользование имуществом, необходимым для ведения ЕНВД-деятельности. К примеру, ИП занимался розничной торговлей через арендованный павильон. Арендодатель расторг договор аренды, в связи с чем ИП пришлось приостановить свою деятельность. В этом случае у ИП просто напросто отсутствует физический показатель (площадь павильона), необходимый для исчисления ЕНВД. Этот ИП может представить нулевую декларацию по ЕНВД.

Нулевая декларация по ЕНВД: подводим итоги

Возможность представление нулевой декларации по ЕНВД ФНС допускает лишь в одном случае – при отсутствии физического показателя. В остальных ситуациях плательщик обязан представить в ИНФС декларацию по ЕНВД с исчисленной суммой налога. Если он этого не сделает, то налоговики сами доначислят сумму ЕНВД, а также пени (ст. 75 НК РФ) и штраф (п. 1 ст. 122 НК РФ).

Отчетность по ЕНВД

Все плательщики этого вида налога обязаны ежеквартально отчитываться в территориальные налоговые органы о своей деятельности. Действующая форма декларации утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@ в редакции от 19.10.2016. Отчет следует сдавать до 20-го числа месяца, следующего за отчетным. Например, за I квартал 2019 года предприниматели и организации обязаны отчитаться до 20.04.2018.

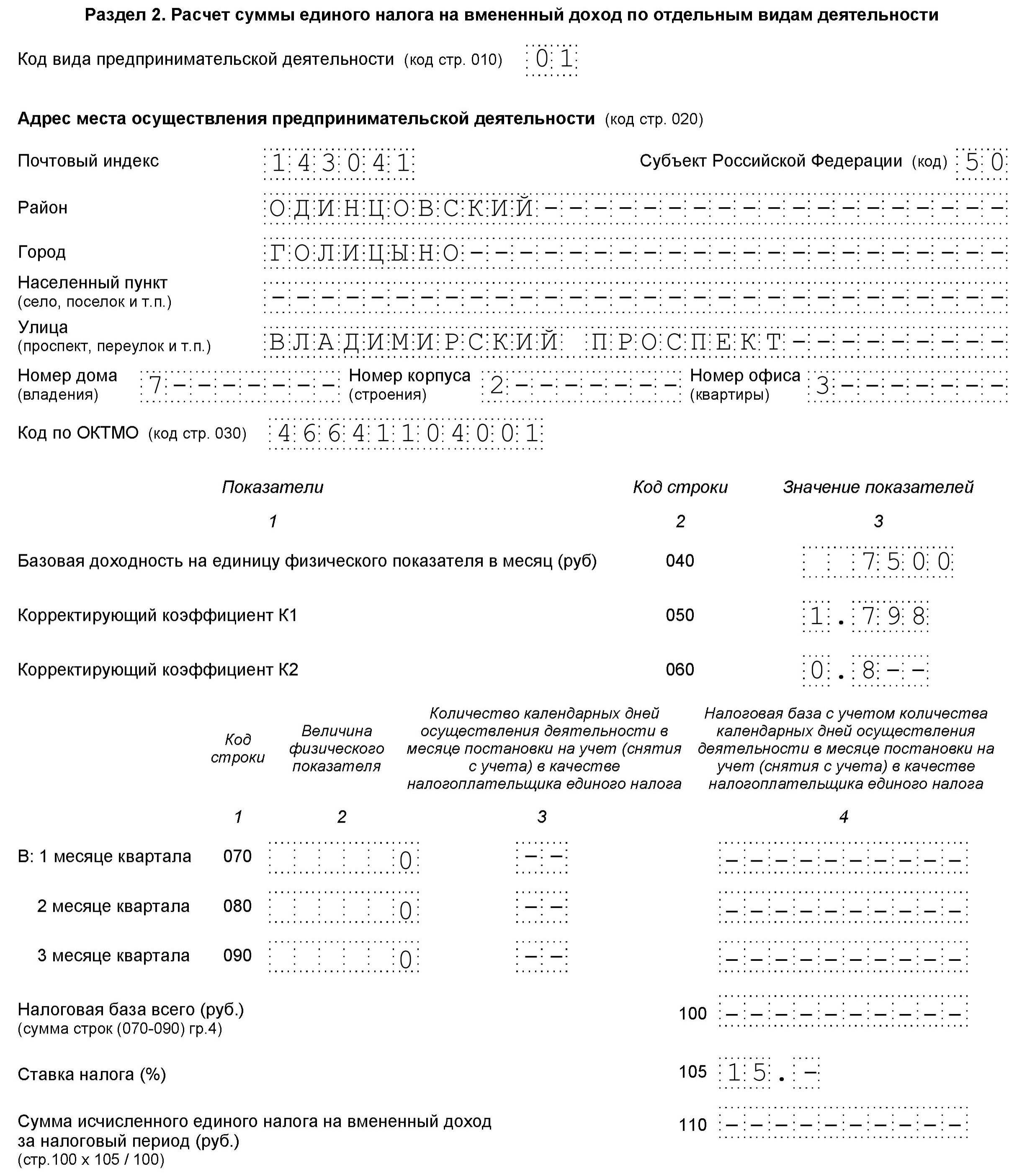

В бланке нужно указать:

- физический показатель, который является базой налогообложения;

- базовую доходность;

- действующую ставку (обычно 15 %);

- установленный коэффициент-дефлятор;

- суммы уплаченных страховых взносов, на которые уменьшается платеж в бюджет;

- другие данные.

Но если у ИП нет физического показателя? Такие ситуации не просто бывают, но и стали предметом рассмотрения в арбитражном суде, который признал такое право за налогоплательщиком (Постановление АС ЗСО от 17.08.2016 № Ф04-3635/2016). Вслед за судьями согласилась с тем, что в отчете может не стоять сумма налога к уплате, и Федеральная налоговая служба, ведь на ноль, как известно, умножать нельзя (Информация ФНС от 19.09.2016).

Что такое физический показатель при ЕНВД, и как он может отсутствовать

Физический показатель используют для определения количественных параметров деятельности при ЕНВД. В зависимости от вида деятельности это может быть:

- площадь торгового зала — измеряется в кв. метрах;

- количество посадочных мест — при перевозке пассажиров;

- количество задействованных транспортных средств — при грузоперевозках;

- количество задействованных работников — курьерская доставка, ветеринарные услуги и т. д.;

- количество торговых автоматов;

- и др.

По идее, если физический показатель равен нулю, ИП работать не может. Значит, в соответствии с позицией Минфина, плательщик единого налога должен просто сняться с учета на основании статьи 346.28 НК РФ. С момента прекращения регистрации налог можно не платить, а до этого времени необходимо сдавать декларацию по ЕНВД, причем не нулевую — в документе нужно отразить сумму налога, исчисленную исходя из величины последнего действующего физического показателя. (письма Минфина от 24.10.2014 № 03-11-09/53916, от 29.04.2015 № 03-11-11/24875).

Но оказалось, что если физический показатель обнулился не по воле плательщика, а против нее, можно сдать и нулевую декларацию.Это может произойти, если ИП потерял право владения или пользования имуществом, необходимым для ведения деятельности на ЕНВД. Например, разрыв договора аренды на единственный торговый павильон по инициативе арендодателя. Верховный суд в такой ситуации разрешил ИП представить нулевую декларацию по ЕНВД.

Образец нулевой декларации по ЕНВД для ИП

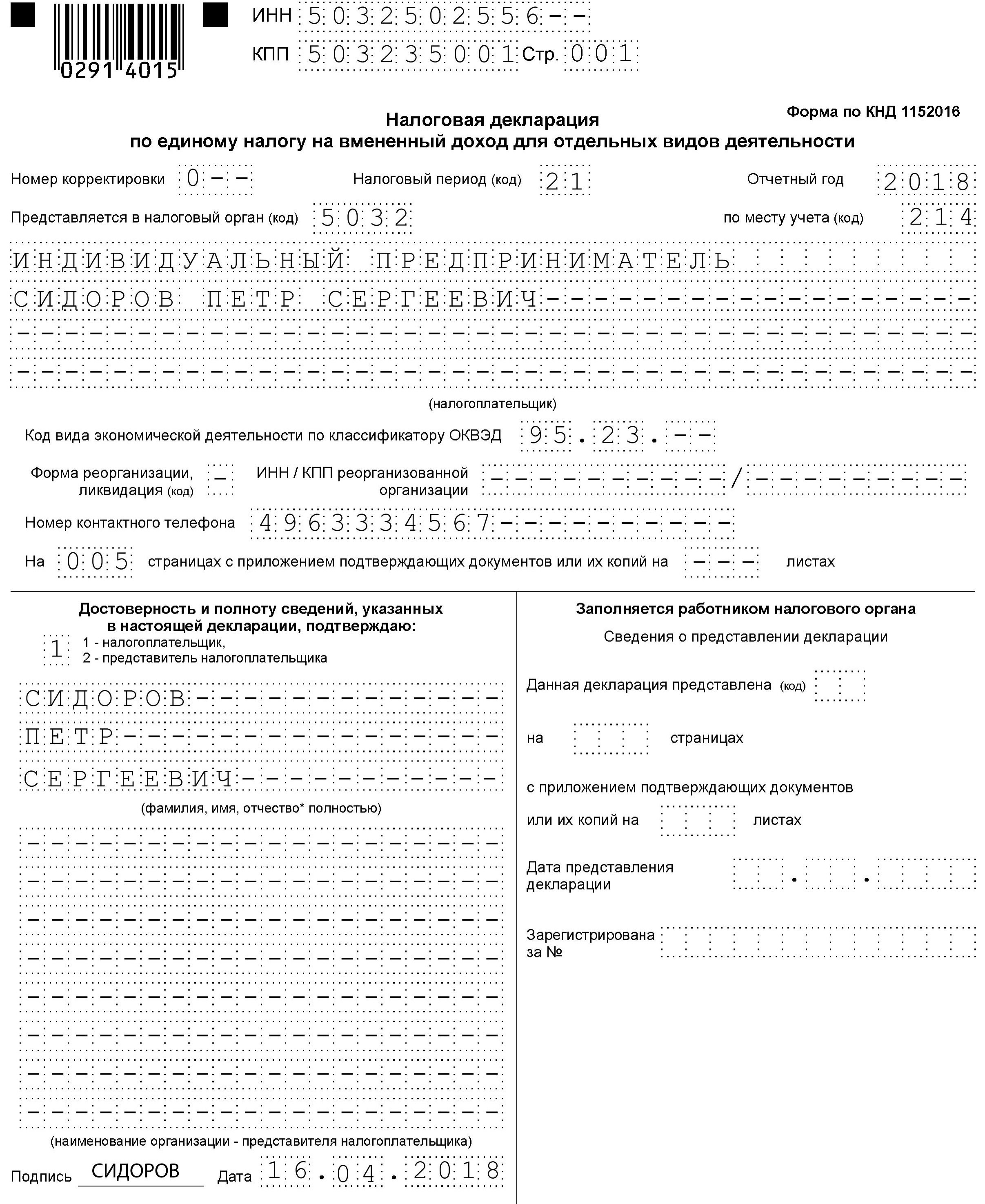

Фактически нулевой отчет — это обычная декларация, в которой нет суммы налога к уплате. Ничего сложного в заполнении этой формы нет. Начать следует, как обычно с шапки титульного листа документа. Здесь необходимо написать:

- фамилию, имя, отчество индивидуального предпринимателя;

- номер корректировки (в первичном просто 0);

- период, за который сдается документ, и его код;

- коды ИНН и КПП;

- код вида деятельности по ОКВЭД;

- код налогового органа;

- дату заполнения и подпись ИП.

Выглядеть заполненный титульный лист будет так:

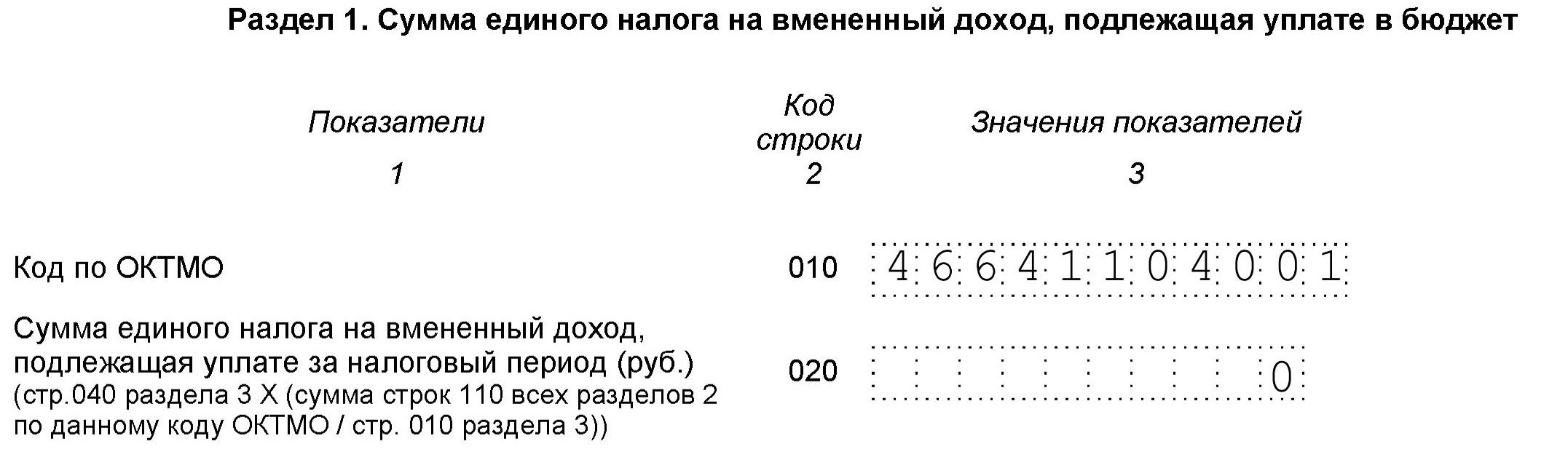

Заключительный раздел 3 в бланке предназначен для окончательного исчисления суммы налога к уплате. Поскольку у ИП есть право уменьшить его на сумму уплаченных страховых взносов (100 % — за себя и 50 % — за работников), то их и следует указать в этом разделе. Но так как налог не начислен, то и уменьшать нечего.

Итак, теперь каждый ИП знает, как сдать нулевую декларацию по ЕНВД. Осталось только распечатать бланк, заполнить его и отнести в инспекцию ФНС. Или отправить отчет в электронном виде, если существует такая физическая возможность.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях.

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Автор статьи: Елизавета Кобрина

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.