В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими:

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

Для имущественного налога применяют иные коды:

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Коды для упрощенцев

При сдаче годовой декларации по УСН применяется код 34.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — I квартал (I квартал при ликвидации);

22 (54) — II квартал (II квартал при ликвидации);

23 (55) — III квартал (III квартал при ликвидации);

24 (56) — IV квартал (IV квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Итак, для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Именно поэтому бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В зависимости от вида фискальной декларации один код может иметь несколько значений. Но есть такие шифры, которые идентичны для нескольких видов деклараций. Разберемся в особенностях кодификации более подробно.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

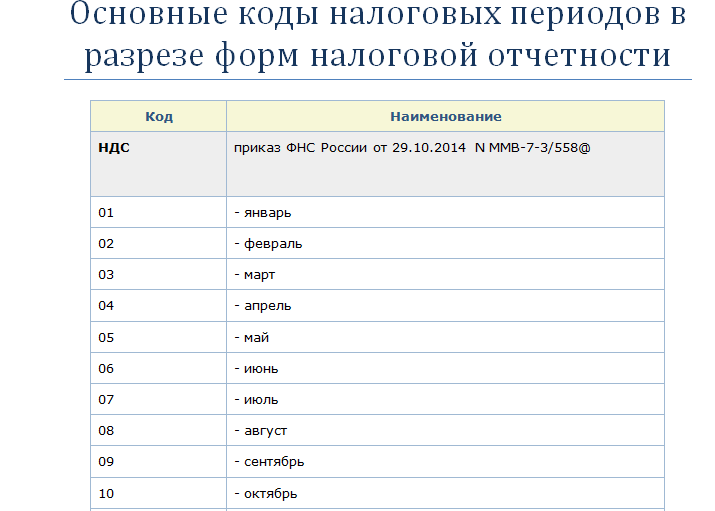

Декларация по НДС

А налоговый период 24, это какой квартал? Для отчетности по налогу на добавленную стоимость этот шифр обозначает 4 квартал. Соответственно, налоговый период 23 — это какой квартал? Это третий квартал отчетного года.

Аналогичные правила установлены для фискальной отчетности, которую приходится сдавать ежеквартально. Например, при заполнении форм отчетности по водному налогу или ЕНВД указывайте аналогичные шифры. К примеру, налоговый период код 24 используйте для 4 квартала.

Налоговый период код 21 — что это в декларации по ЕНВД? Это отчет за первые три месяца года (1 кв.).

Отчеты по прибыли

Итак, определяйте шифры следующим образом:

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в Приказе ФНС России от 19.10.2016 № ММВ-7-3/572@.

Налоговый период 50 используется в отчете, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет именно такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

Зарплатные отчеты

Отчеты по заработной плате, страховым вносам и удержанным налогам также предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- шифр 21 — первые три месяца;

- налоговый период 31 (это какой квартал?) — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период — код 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, а также и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Шифры и коды в платежных поручениях

Вопрос

Какой установлен налоговый период в декларации по ЕНВД? Где узнать коды, которые надо проставлять в отчетности?

Ответ

В случае, если организация прекращает свою деятельность в I квартале.

В ситуации, когда ООО ликвидируется или реорганизуется в период с апреля по июнь.

Если компанию вычеркивают из реестра юридических лиц в III квартале.

При прекращении деятельности организации и снятия с учета в ФНС в период с октября по декабрь.

Ставят и ИП, и фирмы в I квартале.

Общий код для предпринимателей и предприятий во II квартале.

Прописывается в декларации организациями и бизнесменами в III квартале.

Ставят и ИП, и фирмы в IV квартале.

Если предприниматель закрывает налоговый период декларацией по ЕНВД, а после решает прекратить вести бизнес, он все равно проставляет обычные коды. Ликвидационные классификаторы прописывают в документе только юридические лица.

Чтобы не ошибиться при заполнении отчетных документов, рекомендуем воспользоваться услугами платного сервиса Главбух Ассистент. Помимо заполнения и сдачи деклараций в ФНС, бухгалтеры сервиса уведомят руководство ООО или предпринимателей об изменениях в налоговом законодательстве, а также найдут способы для уменьшения обязательных платежей в бюджет.

Напоминаем, что готовые отчеты передаются в ФНС в течение 25 дней после окончания квартала. Стандартные сроки:

до 25 апреля для 1 квартала;

до 25 июля для уплаты государственного сбора в период с апреля по июнь;

до 25 октября – налоговый период 3 квартал;

до 25 января за период с октября по декабрь.

Сама декларация состоит из трех разделов. В актуальном бланке налогоплательщику дополнительно придется указать:

Свой статус. Прописывается в строке 005. Если ИП работает единолично, то он ставит цифру 2. Все организации и бизнесмены, трудящиеся совместно с наемными сотрудниками, ставят цифру 1.

Размер страховых вычетов. Ни в коем случае нельзя игнорировать строку 030. Если не прописать в ней сумму уплаченной страховки, которая может уменьшить размер уплачиваемого налога на 50-100%, то придется заплатить государственный сбор целиком.

Все виды своей деятельности. Рекомендуется перепроверить коды ОКВЭД на актуальность в приказе Росстандарта № 14-ст, действующего с 2014 года. Ежегодно в классификатор вносятся изменения.

Если компания или ИП не вели свою деятельность в течение квартала, то им лучше написать заявление о добровольном отказе от льготной системы, чтобы не пришлось переплачивать.

Ваш браузер не поддерживает плавающие фреймы!