|

| gpointstudio / Shutterstock.com |

Минфин России разъяснил, что предпринимательская деятельность в сфере реализации товаров, осуществляемая на основании договоров поставки, а также связанная с реализацией товаров по муниципальным и государственным контрактам, независимо от формы расчетов с покупателями, на уплату ЕНВД не переводится и должна облагаться налогами в рамках иных режимов налогообложения (письмо Департамента налоговой и таможенной политики Минфина России от 5 мая 2017 г. № 03-11-11/27736).

Напомним, что система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв м по каждому объекту организации торговли, а также розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, и объекты нестационарной торговой сети (подп. 6-7 п. 2 ст. 346.26 Налогового кодекса).

В свою очередь к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами, в том числе за наличный расчет, а также с использованием платежных карт, на основе договоров розничной купли-продажи (ст. 346.27 НК РФ).

Так, по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (ст. 492 Гражданского кодекса).

Договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ),

Таким образом, к розничной торговле в целях применения ЕНВД относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары.

В то же время реализация товаров для целей, связанных с ведением предпринимательской деятельности, например, для последующей перепродажи или иного использования в предпринимательской деятельности, не признается розничной торговлей. Соответственно, торговля, не относящаяся к розничной торговле, не подлежит налогообложению ЕНВД.

К розничной торговле, в частности, не относится реализация товаров в соответствии с договорами поставки, так как по ним поставщик-продавец передает покупателю товары для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Нельзя также отнести к розничной торговле и реализацию товаров по муниципальным и государственным контрактам (ст. 525 ГК РФ), уточнили финансисты.

Ограничения при ЕНВД

Торгующие организации и ИП, применяющие ЕНВД, должны знать, что кроме вида деятельности (из ст. 346.29 НК РФ, у них есть иные ограничения:

- площадь торгового зала одного объекта не может превышать 150 м²;

- средняя численность работников не может быть больше 100 человек;

- нельзя торговать оптом для дальнейшего применения в предпринимательских целях.

Именно последний пункт вызывает больше всего вопросов как налогоплательщиков, так и самих налоговых органов. Что именно можно считать применением товара в предпринимательской деятельности, можно ли продавать продукцию через магазин юридическим лицам, продолжая применять единый налог, и как составить розничный договор. Основные моменты при ЕНВД-2017 мы постараемся рассмотреть.

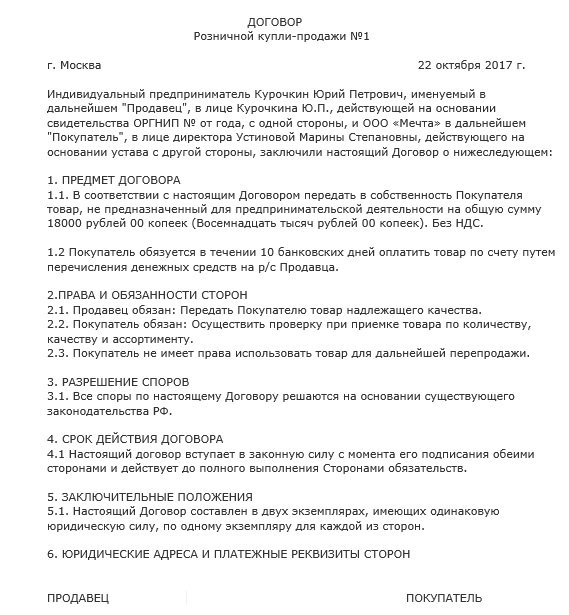

Образец договора розничной торговли при ЕНВД

Почему так происходит? Ответ можно найти в ст. 493 ГК РФ , в которой сказано, что договор розничной купли-продажи в большинстве случаев считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Иными словами, такое соглашение является разовой сделкой и заключается фактически в момент оплаты товара. Если покупателем является не организация, а простой человек, он не подписывает в магазине никаких документов, чтобы купить продукты или те же стройматериалы для своих нужд. Так и розничный покупатель по безналичному расчету, в идеале, не должен подписывать такой документ. Тем более, что законодательством предусмотрено, что розничную сделку удостоверяет любой документ, подтверждающий факт передачи денег: квитанция (БСО), кассовый чек или выписка банка. Дополнительно покупатель может получить счет и товарную накладную. Ведь при ЕНВД НДС не предусмотрен, поэтому для вычета никакие документы не требуются.

Если вы все же решили заключить с покупателем письменное соглашение, то обратите внимание на приведенный ниже образец розничного договора купли-продажи при ЕНВД. Он должен быть разовым и может выглядеть так:

Агенты и посредники

Отдельно нужно рассмотреть возможность применения ЕНВД и агентский договор. Агенты, в соответствии со ст. 1005 ГК РФ , бывают разными:

- агент может принять на себя обязанность совершать действия за вознаграждение по поручению принципала от его имени;

- агент может проводить сделки от своего имени, но за счет принципала.

Может ли ИП на ЕНВД заключить договор с ООО по ремонту помещения и получить оплату на расчетный счет?

Ответы юристов ( 1 )

К такому выводу пришли и специалисты Минфина в своих Письмах № от 08.02.2013 № 03-11-12/18, от 25.10.2012 № 03-11-11/327. Такого же мнения придерживается и ФНС России (Письма ФНС России от 07.11.2011 № ЕД-4-3/18522@, от 06.04.2011 № КЕ-4-3/5389@).

Также существует и судебная практика. Так, в Постановлении ФАС Уральского округа от 15.03.2013 № Ф09-1086/13 по делу № А47-9203/2012 судьи признали неправомерным применение предпринимателем ЕНВД при оказании юридическим лицам услуг по проведению технического обслуживания и ремонта оргтехники, по заправке картриджей.

Суд высказал, что обязательным признаком бытовых услуг, облагаемых ЕНВД, является их предоставление физическим лицам (населению). Поскольку спорные услуги оказывались не физическим лицам (населению), а юридическим лицам, они не могут быть признаны бытовыми услугами.

Услуги, оказанные юридическим лицам, не соответствуют понятию бытовых услуг и не подпадают под ЕНВД.

Таким образом, ИП на ЕНВД, заключивший договор с юридическим лицом по ремонту помещения, не теряет право на применение ЕНВД. При этом, если бытовые услуги оказываются не физическим, а юридическим лицам, то такая деятельность подлежит налогообложению в соответствии с иными режимами налогообложения.