Добрый день, уважаемые предприниматели!

Несколько раз уже задавали вопрос о том, можно ли сдавать так называемые “нулевки” для ИП, которые находятся на ЕНВД. Буду откровенен, с ЕНВД не очень хорошо знаком, но в последнее посещение своей налоговой обратил внимание на информационное письмо, которое висело на стенде.

Может быть, кому и пригодится.

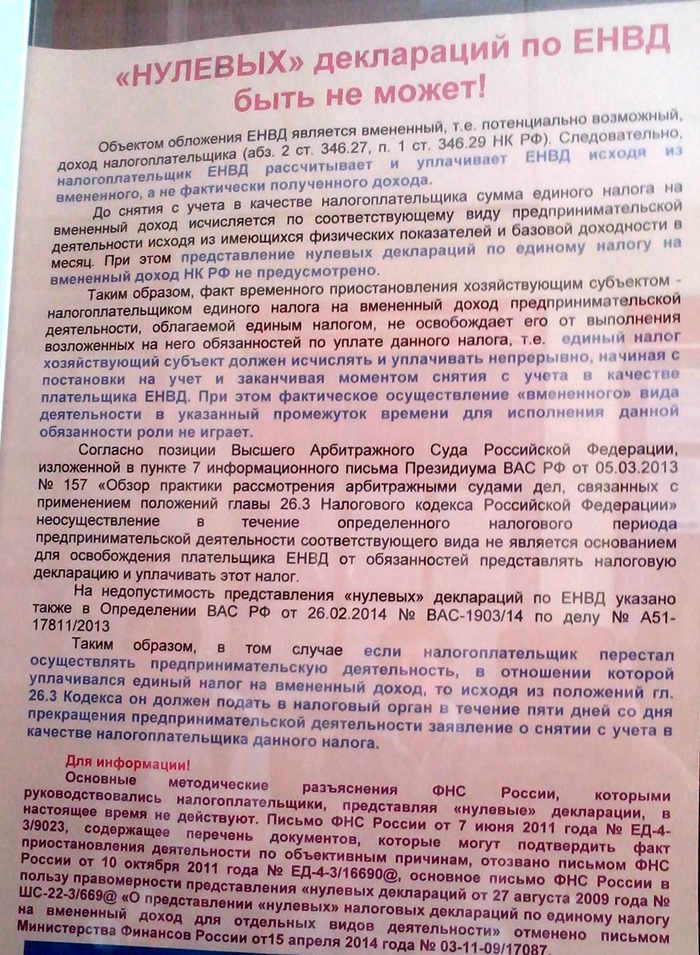

Из этого письма понятно, что если ИП состоит на ЕНВД, то у него не может быть нулевых деклараций. Причина проста – при этой системе для ИП априори приписывается потенциальный доход, который он должен получить.

То есть, в этом случае ИП платит не с фактического, а с вмененного дохода. И налоговой не важно, был у ИП доход или нет. Таким образом, предоставление нулевых деклараций по единому налогу на вмененный доход налоговым кодексом невозможно.

Все нормативные документы, на которые ссылается данное письмо, можно прочитать на фото.

Единственная возможность не платить данный налог – это официально уведомить свою налоговую о том, что вы прекратили деятельность попадающую под ЕНВД в течении 5 дней.

Напомню, что если Вы используете УСН, то “нулевые декларации” сдавать можно, но это не освобождает от оплаты взносов в ПФР.

Я подробно писал об этом в этих статьях:

P.S. Кстати, почаще заглядывайте в свою налоговую. Там много полезной информации на информационных стендах висит, причем совершенно бесплатно : )

Не забудьте подписаться на новости блога на этой странице!

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Нажимая на кнопку «Post Comment», вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности. Также просьба соблюдать правила комментирования на блоге.

Можно ли сдавать нулевую декларацию по ЕНВД: НК РФ ответа не дает

В ст. 80 Налогового кодекса Российской Федерации сказано, что декларация, по сути, есть уведомление о полученных доходах и расходах. Ключевое слово здесь — полученных.

Согласно ст. 44 НК РФ налог платится только тогда, когда имеются обстоятельства, указанные в НК РФ.

Соответственно, если в требовании к форме о декларации идет речь о реальном получении дохода, то объект налогообложения при ЕНВД не реально полученный, а предполагаемый исходя из расчетных показателей. Эти показатели — базовая доходность и физический показатель. С помощью произведения этих величин и определяется ЕНВД.

Можно ли сдавать нулевую декларацию, если отсутствуют такие показатели, как число работающих, площадь торгового зала, количество торговых мест или единиц транспорта? И нужно ли вообще подавать отчетность, если доход равен 0? Прямого ответа на эти вопросы кодекс не содержит.

Важно! В качестве причины возникновения споров по нулевой декларации выступает неоднозначность понимания того, как рассчитать налог при временном отсутствии деятельности, а следовательно, и отсутствии какого-либо физического показателя.

Может ли быть нулевая декларация по ЕНВД: позиция ФНС

Необходимость подачи нулевой декларации по ЕНВД является вопросом дискуссионным. Различные позиции высказываются ФНС, Минфином России и судебными органами.

В частности, позиция ФНС периодически подвергается изменениям, которые характеризуются противоположностью мнений. Об этом наглядно говорят ее письма и разъяснения:

-

Первый ответ ФНС на вопрос о нулевой декларации по ЕНВД положительный.

Позиция ФНС до апреля 2014 года отражена в письме ФНС РФ от 27.08.2009 № ШС-22-3/669@. Из данных в нем разъяснений, предназначенных для инспекций на местах, следует, что при временном отсутствии деятельности платить ЕНВД не нужно, но при этом необходимо подать нулевую декларацию.

Второй ответ ФНС по нулевой декларации отрицательный.

Однако указанием Минфина от 15.04.2014 № 03-11-09/17087 рассмотренное выше разъяснение ФНС отменено. И Федеральная налоговая служба стала на новую точку зрения, соответствующую мнению Минфина. Она заключалась в том, что при приостановлении работы ЕНВД платить все же необходимо.

Вывод! Таким образом, ФНС предполагает, что предприятие, приостановившее деятельность, должно платить ЕНВД, кроме случаев, когда оно лишено возможности использовать свои средства производства.

Можно ли подать нулевую декларацию по ЕНВД: ответ Минфина

Свое мнение по вопросу, нужна ли нулевая декларация по ЕНВД, Минфин выразил в письме от 15.04.2014 № 03-11-09/17087. Позиция финансистов состояла в том, что если деятельность на некоторое время прекращена, то этот факт не влечет за собой отмену уплаты налога.

Если же в налоговом периоде не наблюдаются применяющиеся для расчетов показатели, это говорит о полном прекращении деятельности, касающейся ЕНВД, и необходимости снятия с учета.

Далее последовало обращение ФНС к Минфину от 06.10.2014 № ГД-4-3/20462@ с просьбой разъяснить, как правильно применять положения гл. 26.3 НК РФ:

- ФНС просила уточнить, правильно ли ею толкуются указания Минфина о том, что с момента, когда налогоплательщик прекратил (временно остановил) работу, и до момента, когда он снят с учета, инспекции ФНС имеют право на доначисление ЕНВД.

- Должны ли они при этом опираться на физический показатель, указанный в предыдущей ненулевой декларации.

- Какую величину физического показателя должен обозначить плательщик налога, занимающийся розницей, в декларации за июль, если период, в котором действовал договор аренды площади 100 м 2 ,истек 1 июля? При этом он не торговал в течение месяца, не имея к тому законных предпосылок. Возобновление работы произошло после подписания нового договора.

В письме от 24.10.2014 № 03-11-09/53916 Минфин ответил:

- Да, налоговые инспекторы имеют право доначислять ЕНВД. Руководствоваться нужно данными предшествующей декларации.

- Если продавец с 1 июля фактически не работал, то в декларации за 3-й квартал показатель площади зала необходимо считать равным 100 м 2 за каждый из 3 месяцев квартала.

Отрицательная позиция судов о нулевой декларации

Отрицательная позиция Высшего арбитражного суда была выражена:

- в определении ВАС РФ от 05.02.2009 № ВАС-16580/08;

- информационном письме президиума ВАС РФ от 05.03.2013 № 157.

В этих документах сказано о том, что отсутствие объекта налогообложения не может освободить налогоплательщика от обязанности подать нулевую декларацию.

Важно! Вывод, сделанный в обзоре, однозначен. Временная остановка работы или оказания услуг не отменяет статуса плательщика ЕНВД и не ликвидирует обязанность его уплатить.

Последовавшие рекомендациям из письма № 157 суды стали принимать решения не в пользу налогоплательщиков. В качестве иллюстрации можно привести:

- апелляционное определение Свердловского областного суда от 27.07.2016 по делу № 33а-11886/2016;

- постановление ФАС Западно-Сибирского округа от 29.06.2015 по делу № А31-7936/2014.

Обратите внимание! Суды считали законным даже вынесение налогоплательщику предписания об исправлении декларации, оформлении ее по расчетным показателям, если он, не снимая бизнес с налогового учета, фактически не вел деятельность и представил в подтверждение этого нулевую декларацию (постановление Арбитражного суда Дальневосточного округа от 08.10.2014 по делу № А51-37897/2013).

Арбитражные суды в 2018 — 2019 годах: нулевую декларацию по ЕНВД подать можно

К таким решениям относятся 2 постановления:

- ФАС Западно-Сибирского округа от 17.08.2016 № А27-20410/2015;

- ФАС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016.

В обоих рассмотренных случаях предприниматели, у которых была нулевая декларация по ЕНВД, сумели доказать, что лишились возможности вести облагаемую ЕНВД деятельность, т. к. расторгли договоры аренды (помещений в одном и контейнеров в другом случае).

В первых 2 инстанциях споры с ИФНС были проиграны. Но кассационные суды встали на сторону налогоплательщиков, указав, что в предыдущих решениях нормы налогового законодательства толковались неправильно.

Таким образом, нам пришлось столкнуться с неоднозначным, иногда противоречивым подходом к оценке необходимости и правомерности подачи нулевой декларации плательщиками ЕНВД. На основании изложенного можно прийти к выводу, что:

- если предприниматель сумеет доказать, что не имел фактической возможности вести деятельность, он может подать нулевую декларацию по ЕНВД (в данном случае велик риск судебного спора с ФНС);

- в остальных случаях необходимо выбирать: снимать предприятие с налогового учета или подавать декларацию исходя из неполученного вмененного дохода (соответственно, придется и уплатить с него налог).

Можно ли сдавать нулевую декларацию по ЕНВД? Рассказываем без интриг в статье.

Скажем как отрежем – на ЕНВД нулевая декларация не предусмотрена. Вообще.

Обидно, досадно, но факт.

Считайте это обратной стороной медали, платой за то, что даже при большой выручке налог тоже не растет, а остается фиксированным.

Если случилось так, что деятельность по вмененке не принесла дохода, сумма налога не пересчитывается и заплатить нужно столько, сколько рассчитали по обычной формуле, исходя из базовой доходности, коэффициентов и физического показателя.

Эта сумма и вносится в декларацию. Вспомните – на ЕНВД налог не зависит от фактической выручки, а считается от предполагаемой. Учет доходов тоже вести не требуется и сколько вы заработали на самом деле налоговиков не интересует.

Обязанность платить налог сохраняется даже деятельность на ЕНВД и вовсе прекращена.

Чтобы не платить, в течение 5 дней после прекращения работы нужно подать в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД. Пока это не будет сделано, платить налог нужно как обычно.

Что делать, если отсутствует физический показатель

Допустим, вы расторгли договор аренды помещения, а новый еще не заключили.

По мнению чиновников Минфина, нужно брать показатель из последней декларации и использовать его для расчета вмененного налога.

Лучик надежды брезжит в недавнем Постановлении Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016.

Организация на ЕНВД в связи с расторжением договора аренды подала нулевую декларацию, а налоговики доначислили налог, а также пени и штраф.

Компания обратилась в суд, который признал решение налоговиков необоснованным.

Прецедент создан, а значит есть надежда, что скоро налоговики будут не столь категоричными в этом вопросе.

О нулевой отчетности на других режимах налогообложения мы рассказываем в этой статье.

Вы сможете быстро рассчитать налог, перечислить его в ИФНС, заполнить декларацию и отправить ее в пару кликов.

Статус декларации отслеживается в личном кабинете пользователя. Если у налоговиков будут замечания – вы узнаете об этом сразу.