Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на editor@garant.ru. Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

В рассматриваемой ситуации проценты, подлежащие начислению и уплате физическому лицу после его регистрации в качестве индивидуального предпринимателя, подлежат налогообложению в рамках УСН.

Обоснование позиции:

По общему правилу при получении физическим лицом от российской организации процентов по договору займа у него возникает объект обложения НДФЛ (ст. 209, пп. 1 п. 1 ст. 208, п. 3 ст. 43 НК РФ). Поскольку данный вид дохода не освобождается от налогообложения нормами ст. 217 НК РФ, он подлежит включению в расчет налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ) на дату его фактического получения, то есть на дату фактической выплаты процентов (пп. 1 п. 1 ст. 223 НК РФ). Обложение НДФЛ доходов в виде процентов по договорам займа, полученных физическими лицами, являющимися налоговыми резидентами РФ, осуществляется с применением налоговой ставки 13% (п. 1 ст. 224 НК РФ).

В то же время применение индивидуальными предпринимателями УСН предусматривает их освобождение от обязанности по уплате НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением НДФЛ, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2, 4 и 5 ст. 224 НК РФ (п. 3 ст. 346.11 НК РФ). При этом в силу п. 1 ст. 346.15, п. 6 ст. 250 НК РФ налогоплательщики, применяющие УСН, доходы в виде процентов, в том числе по договорам займа, должны включать в расчет налоговой базы по налогу (далее — Налог), уплачиваемому в связи с применением УСН.

Нормы НК РФ не дают четкого ответа на вопрос относительно системы налогообложения, в рамках которой должны облагаться доходы в виде процентов по договорам займа, заключенным физическим лицом до приобретения статуса индивидуального предпринимателя, полученные им после приобретения данного статуса и перехода на УСН. На наш взгляд, если проценты, полученные физическим лицом в данном случае, являются доходом, полученным от предпринимательской деятельности, то они должны облагаться в рамках УСН, в противном случае — в рамках общей системы налогообложения, предполагающей необходимость уплаты НДФЛ.

Понятие «предпринимательская деятельность» в НК РФ не расшифровывается. На основании п. 1 ст. 11 НК РФ для толкования данного термина обратимся к ст. 2 ГК РФ. Исходя из п. 1 ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Таким образом, определяющее значение для квалификации деятельности в качестве предпринимательской имеет признак ее направленности на систематическое получение прибыли.

Отметим, что критерии систематичности получения прибыли законодательством не установлены. В судебной практике под систематичностью совершения действий применительно к предпринимательской деятельности нередко понимается совершение их неоднократно (два и более раза) (смотрите, например, постановления Восемнадцатого арбитражного апелляционного суда от 24.02.2009 N 18АП-538/2009, от 24.02.2009 N 18АП-604/2009, Четырнадцатого арбитражного апелляционного суда от 27.02.2009 N 14АП-5064/2008).

Наряду с этим при решении вопроса о связи полученного физическим лицом дохода с предпринимательской деятельностью могут учитываться и иные обстоятельства (смотрите, например, постановления ФАС Поволжского округа от 01.07.2011 N Ф06-4824/11, Восемнадцатого арбитражного апелляционного суда от 26.07.2012 N 18АП-6293/12, Четвертого арбитражного апелляционного суда от 19.07.2012 N 04АП-2719/12, Двенадцатого арбитражного апелляционного суда от 07.03.2012 N 12АП-792/12).

Согласно разъяснениям Минфина России доходы от деятельности, подпадающей под вид, указанный индивидуальным предпринимателем при регистрации, признаются доходами, полученными от осуществления предпринимательской деятельности (смотрите, например, письма Минфина России от 18.02.2014 N 03-07-14/6823, от 28.10.2013 N 03-11-11/45470, от 22.08.2013 N 03-04-05/34352, от 23.04.2013 N 03-04-05/14057).

Аналогичный подход нашел отражение в постановлении ФАС Поволжского округа от 01.07.2011 N Ф06-4824/11 по делу N А55-20037/2010. Однако далеко не все судьи разделяют данную точку зрения (смотрите, например, постановления ФАС Центрального округа от 29.03.2012 N Ф10-780/12 по делу N А09-4957/2011, Первого арбитражного апелляционного суда от 18.12.2013 N 01АП-7316/13).

Наряду с этим в письме Минфина России от 03.04.2012 N 03-11-11/116 был сделан вывод о том, что доходы индивидуального предпринимателя, применяющего УСН, в виде процентов по договору займа должны учитываться в составе внереализационных доходов при расчете налоговой базы по Налогу, несмотря на то, что сделка по выдаче займа носила разовый характер и в ЕГРИП соответствующий вид экономической деятельности указан не был (дополнительно смотрите письмо ФНС России от 09.10.2012 N ЕД-4-3/16985@).

Из приведенных писем и судов можно сделать вывод, что ни у официальных органов, ни у судей по данному вопросу не сложилось единой позиции. Решения принимаются в каждом конкретном случае индивидуально.

В схожей с рассматриваемой ситуации специалисты финансового ведомства разъяснили, что доходы, получаемые от сдачи в аренду недвижимого имущества, полученные физическим лицом после регистрации в качестве индивидуального предпринимателя с указанием вида деятельности «Сдача внаем собственного недвижимого имущества», относятся к доходам, полученным в результате осуществления предпринимательской деятельности, и подлежат налогообложению по соответствующей системе, применяемой индивидуальным предпринимателем. Вместе с этим, задолженность организации перед физическим лицом по отношениям, возникшим до регистрации физического лица в качестве индивидуального предпринимателя, выплаченная после регистрации физического лица в качестве индивидуального предпринимателя, не относится к доходам, полученным от осуществления предпринимательской деятельности (письмо Минфина России от 08.12.2010 N 03-04-05/3-715).

С учетом изложенного, а также принимая во внимание п. 7 ст. 3 НК РФ, полагаем, что применительно к рассматриваемой ситуации проценты, подлежащие начислению и уплате физическому лицу после его регистрации в качестве индивидуального предпринимателя, подлежат налогообложению в рамках УСН. В то же время нельзя полностью исключать вероятность возникновения претензий со стороны налоговых органов в случае, если предприниматель будет придерживаться данной точки зрения.

Отметим, что согласно разъяснениям Минфина России в документах, являющихся основанием для выплаты дохода, должно быть отражено, что такая выплата была произведена индивидуальному предпринимателю в связи с осуществлением им предпринимательской деятельности (смотрите, например, письма Минфина России от 22.07.2011 N 03-04-06/3-176, от 01.02.2011 N 03-04-06/3-14).

А в письме Минфина России от 21.03.2011 N 03-04-06/3-52 разъясняется, что в документах (договор между физическим лицом и организацией), являющихся основанием для выплаты дохода, должно быть отражено, что договор с организацией заключен индивидуальным предпринимателем (номер и дата свидетельства о государственной регистрации, орган, выдавший документ, ИНН) в связи с осуществлением им предпринимательской деятельности. В этом случае указания в платежном поручении на договор, заключенный между организацией и индивидуальным предпринимателем, является достаточным.

Таким образом, в данном случае представляется целесообразным заключить дополнительное соглашение к договору, согласно которому заимодавцем следует считать не просто физическое лицо, а индивидуального предпринимателя (с указанием номера и даты свидетельства о государственной регистрации, органа, выдавшего документ, ИНН).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

5 сентября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Можно ли давать взаймы без процентов

Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Более того, займодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено договором (ч.1 ст.809 ГК РФ). То есть, выдавая именно беспроцентный заем, это нужно предусмотреть в договоре. Если такой оговорки не будет, то по умолчанию договор займа считается процентным. В таком случае проценты определяются исходя из ключевой ставки ЦБ РФ, которая применяется вместо ставки рефинансирования с 1 января 2016 года.

Заемщик — организация

Нет, не применяется. При расчете налога на прибыль организации учитывают доходы от реализации и внереализационные доходы (п.1 ст.248 НК РФ). В перечне внереализационных доходов, приведенном в статье 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Конечно, данный перечень не является закрытым, но, чтобы сумма выгоды соответствовала доходу, необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст.41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае.

Это подтверждают и чиновники, о чем свидетельствуют, например, письма Минфина России от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Но то, что заем беспроцентный, обязательно нужно отметить, так как по умолчанию договор займа считается процентным.

3. У заемщика-физического лица при получении беспроцентного займа может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ.

4. У заемщика-индивидуального предпринимателя, применяющего ОСНО, УСН и ЕСХН, доход в виде материальной выгоды от экономии на процентах облагается НДФЛ.

5. С ИП, применяющими ПСН или ЕНВД, ситуации такая: налоговики и суды не согласны с тем, что при использовании беспроцентного займа в предпринимательских целях обязанности по обложению НДФЛ материальной выгоды от экономии на процентах не возникает. Налог платить все равно придется.

Заемщик – физическое лицо

Если заемщиком выступает не компания, а физическое лицо (например, работник организации-займодавца), то у него может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ. Почему может? Да потому, что все зависит от того, на какие цели выдается заем. Если заем выдается на покупку (строительство) жилья, земельных участков, то при условии подтверждения налоговой инспекцией права гражданина-заемщика на использование имущественного налогового вычета, материальная выгода освобождается от налогообложения (абз.3, 5 пп.1 п.1 ст.212 НК РФ).

- уведомление по форме, утвержденной приказом ФНС России от 14.01.2015 № ММВ-7-11/3, выдаваемое налоговой инспекцией для представления работодателю (налоговому агенту);

- справка по форме, приведенной в письме от 15.01.2016 № БС-4-11/329, которая может быть выдана налоговой инспекцией для представления иным налоговым агентам (не являющимся работодателями).

При этом документ должен содержать реквизиты договора займа, на основании которого предоставлены денежные средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный вычет. В случае отсутствия соответствующих реквизитов такой документ не может являться основанием для освобождения от налогообложения. Данный вывод сделан, в частности, в письме Минфина РФ от 21.09.2016 № 03-04-07/55231. Там же говорится, что достаточно однократного представления подтверждающего документа, то есть представлять уведомление (справку) ежегодно в целях освобождения от налогообложения НДФЛ в последующие годы при погашении выданного займа не нужно.

А вот если подтверждающий документ оформлен не на заемщика непосредственно, а на супруга (супругу), то освобождение от НДФЛ уже применяться не может. На это обратили внимание чиновники из ФНС России в своем письме от 23.06.2016 № БС-4-11/1120.

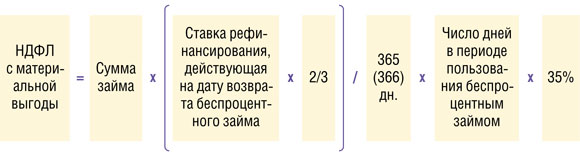

Теперь о том, как определить доход в виде материальной выгоды от экономии на процентах. С 2016 года такой доход определяется в последний день каждого месяца, в котором действовал договор займа (кредита), вне зависимости от даты получения такого займа (пп.7 п.1 ст. 223 НК РФ). Сам доход рассчитывается исходя из 2/3 ставки рефинансирования Банка России, установленной на дату получения дохода (пп.1 п.2 ст. 212 НК РФ). При этом НДФЛ рассчитывается по ставке 35 процентов (п.2 ст.224 НК РФ).

Заемщик-индивидуальный предприниматель

Меняется ли ситуация, если заемщиком является физическое лицо, зарегистрированное в качестве ИП? Все зависит от режима налогообложения, который использует индивидуальный предприниматель.

Однако налоговики на местах могут так не считать. И суды в большинстве своем их поддерживают. Например, Арбитражный суд Волго-Вятского округа в постановлении от 08.12.2014 № Ф01-5102/2014 отметил, что обстоятельства, исключающие налогообложение данного вида материальной выгоды, приведены в статье 212 НК РФ, и их перечень является исчерпывающим. Использование заемных средств в деятельности, облагаемой ЕНВД, таковым не является. Определением Верховного Суда РФ от 16.04.2015 № 301-КГ15-2401 было отказано в передаче данного дела в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра.

То, что заем беспроцентный, должно быть прямо прописано в договоре. Иначе заем считается предоставленным под процент ы п. 1 ст. 809 ГК РФ .

Когда предприниматель берет для своего бизнеса беспроцентный заем, возможно, ему придется впоследствии заплатить НДФЛ по ставке 35 % п. 2 ст. 224 НК РФ с материальной выгоды от экономии на процентах. Напомним, что такая выгода имеет место, когда проценты по займу меньше ставки рефинансировани я подп. 1 п. 1, подп. 1 п. 2 ст. 212 НК РФ . То есть на сегодняшний день это ниже 5,5% годовых (8,25 % Указание Банка России от 29.04.2011 х

Мы подготовили табличку-шпаргалку, которая поможет предпринимателям быстро сориентироваться, в каком случае нужно платить НДФЛ.

НДФЛ должен исчислить тот, кто выдал заем. Именно он признается налоговым агентом по этому доход у п. 2 ст. 212, п. 1 ст. 226 НК РФ . Если исчисленную сумму налога он удержать не может, то нужно уведомить об этом предпринимателя-заемщика, а также свою ИФНС не позднее 31 января следующего год а п. 5 ст. 226 НК РФ . И тогда предпринимателю придется самому подать в инспекцию по месту жительства декларацию по НДФЛ и заплатить налог.

Если же предприниматель взял беспроцентный заем у организации, тогда для собственного спокойствия лучше все-таки полученный доход задекларировать и налог заплатить соответственно не позднее 30 апреля и 15 июля года, следующего за годом возврата займ а п. 6 ст. 227, п. 1 ст. 229 НК РФ . Однозначно это нужно сделать, если вы получили от организации-заимодавца справку где фигурирует доход в виде матвыгоды. Ведь это означает, что налоговики тоже располагают этими сведениям и пп. 2, 3 ст. 230 НК РФ .

Предпринимателям на вмененке без разницы, у кого брать беспроцентный заем. Главное — использовать эти деньги непосредственно в спецрежимной деятельности. Кроме того, им следует уведомить о применяемом спецрежиме своего заимодавца, чтобы тот знал: обязанности налогового агента он исполнять не должен.