Юридический адрес ООО в одном регионе, а его филиал или представительство в другом регионе.

Головное предприятие предназначено для уплаты НДС за импорт товаров из Белорусии и других операций вести не будет, т. е. прибыли не получает. В этом же регионе стоит на учете в налоговой. Головное предприятие передает товар отделению или филиалу которое продает импортируемый товар в другом регионе. Форма налогообложения отделения (филиала) ЕНВД, оно же получает прибыль.

Взимание НДС по ввозимому из Белоруссии товару производится налоговыми органами по месту постановки на учет налогоплательщиков, в то же время ЕНВД платится по месту фактической деятельности, то есть в другом регионе.

Т. е. надо стать на учет в обоих регионах? Будет ли претензии у налоговиков к данной схеме и вообще возможна она?

Возможно ли и головное предприятие и отделение (филиал) поставить на ЕНВД или какую лучше форму налогообложения выбрать для головной компании (ООО).

Все логотипы являются зарегистрированными товарными знаками. Все права защищены.

Многие «вмененные» компании ведут деятельность сразу в нескольких регионах. Казалось бы, что тут сложного? «Вмененщики» не платят ни налог на прибыль, ни НДС, ни налог на имущество. Значит, делить им со своими филиалами нечего. Однако вопросов здесь и без того хватает. А именно: куда нужно перечислять «зарплатные» налоги? Как распределять страховые взносы по административно-управленческому персоналу? В каком порядке следует уменьшать на них сумму ЕНВД?

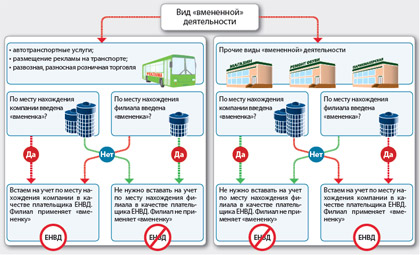

Для начала разберемся с порядком регистрации «вмененных» компаний, имеющих обособленные подразделения. Ведь именно он и предопределяет «налоговую» судьбу филиала. По общему правилу встать на учет в качестве плательщика ЕНВД организация должна по месту ведения деятельности. То есть, собираясь вести бизнес на территории другого региона, компании необходимо зарегистрироваться в инспекции, которой подведомственна эта территория. Соответственно, и платить «вмененный» налог нужно будет по правилам, которые действуют в этом регионе. Если же на его территории уплата ЕНВД не предусмотрена, то доходы филиала будут облагаться налогами в рамках традиционной или упрощенной системы налогообложения (см. схему на с. 61). Даже несмотря на то, что сама организация при этом является плательщиком ЕНВД. Данным правилом предусмотрено одно исключение. Оно касается таких «вмененных» видов деятельности, как:

- развозная или разносная розничная торговля;

- размещение рекламы на транспорте;

- оказание автотранспортных услуг по перевозке пассажиров и грузов.

Компании, которые занимаются указанной деятельностью, в том числе имеющие филиалы в других регионах, встают на учет в инспекции по своему месту нахождения 1 . Рассмотрим ситуацию. В регионе, где зарегистрирована сама организация, «вмененка» не введена, а в регионе, где расположен филиал, в отношении данных видов бизнеса нужно платить ЕНВД. В таком случае вставать на учет в качестве плательщика ЕНВД по месту нахождения подразделения все равно не придется. По мнению Минфина России, деятельность филиала не будет подпадать под «вмененку» 2 . Подчеркнем, что данный порядок применяют, когда компания начинает новую деятельность в другом муниципальном образовании (регионе, субъекте РФ). Филиал, который расположен в другом районе (городском округе), но в том же муниципальном образовании, что и сама организация, регистрировать не нужно. Даже несмотря на то, что компания и подразделение будут находиться на территориях, подведомственных разным налоговым инспекциям.

Зачастую «вмененщики» создают обособленные подразделения, которые не имеют отдельного баланса и расчетного счета. Вознаграждения в пользу физлиц такие филиалы также не выплачивают. Эту функцию выполняет головная организация. Значит, она и должна рассчитать страховые взносы с выплат сотрудников, работающих в подразделении. Организация централизованно перечисляет данные взносы и сдает расчеты по ним по месту своего нахождения. Соответственно, если филиал имеет отдельный баланс, расчетный счет и начисляет выплаты в пользу своих сотрудников, то он и должен уплачивать страховые взносы.

Отчитываться по этим платежам будет также подразделение уже по месту своей регистрации. В таком случае сумму страховых взносов, которую перечисляет организация, определяют за вычетом взносов, подлежащих уплате по месту нахождения обособленных подразделений 3 .

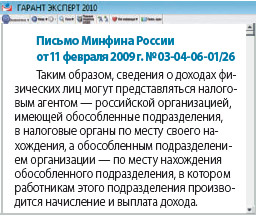

Что касается налога на доходы физлиц, то здесь ситуация следующая. В общем случае головная организация должна исчислять и уплачивать налог как по своему месту нахождения, так и по месту расположения каждого «обособленца» 4 . Кроме того, выполнить функции налогового агента может и сам филиал. При условии, что он выделен на отдельный баланс, имеет расчетный счет, начисляет и выплачивает зарплату сотрудникам, а его руководитель уполномочен организацией представлять ее в интересы в налоговой инспекции. В таком случае подразделение не только должно рассчитать и уплатить по своему месту нахождения удержанный с доходов работников НДФЛ, но и отчитаться по нему. Подавать сведения по форме N 2 НДФЛ филиал будет по месту своего учета.

При ведении деятельности в нескольких муниципальных образованиях компания должна исчислять суммы ЕНВД отдельно по каждому региону. Уплачивать налог, как и отчитываться по нему, также следует по каждому месту ведения «вмененной» деятельности. При этом подавать декларацию за подразделение будет головная организация, поскольку именно она является налогоплательщиком 5 . Механизм расчета ЕНВД по подразделению предусмотрен разделом IV Порядка заполнения «вмененной» декларации 6 . Сначала исчисляют налоговую базу:

- по каждому муниципальному образованию (по одному коду ОКАТО);

- в целом по организации (по всем кодам ОКАТО).

Далее определяют сумму ЕНВД, подлежащую уплате по данному муниципальному образованию. Для этого общую сумму налога по организации (строка 060 раздела 3 декларации) умножают на отношение налоговой базы по данному коду ОКАТО к базе, исчисленной по всем кодам ОКАТО (сумма значений строк 100 всех заполненных разделов 2 декларации). Если следовать этому расчету, то получается, что уменьшение ЕНВД на сумму страховых взносов производится в целом по организации, а не по каждому муниципальному образованию. Это подтверждает и то, что во «вмененной» декларации под взносы отводится только одна строка (030) раздела 3, в которой отражается общая сумма взносов. Несмотря на это, Минфин России в письмах сообщает, что компании должны отдельно рассчитывать взносы, начисленные на выплаты работникам, которые трудятся на территории каждого муниципального образования 7 . При этом страховые платежи с доходов работников административно управленческого персонала финансисты рекомендуют распределять пропорционально доходам от реализации товаров по каждому муниципальному образованию в общей сумме доходов компании (см. пример). То есть получается, что для того, чтобы заполнить саму «вмененную» декларацию, рассчитывать страховые взносы по каждому ОКАТО не требуется. Но при этом сделать данный расчет все же нужно. Расчет вкупе с копиями платежных документов на уплату общей суммы взносов будут служить основанием для включения в декларацию по ЕНВД данных об исчисленных и уплаченных за филиал страховых взносов 8 .

Компания открывает филиал в другом регионе: уплата ЕНВД

Пример

Организация ведет «вмененную» деятельность через два обособленных подразделения, которые расположены в разных муниципальных образованиях. Размер выручки и величины налоговых баз по подразделениям и по организации в целом приведены в таблице. Кроме того, там указаны суммы страховых взносов, уплаченных с доходов работников филиалов и административно-управленческого персонала. Сумма ЕНВД за период составила 75 705 руб. Предположим, что пособия по временной нетрудоспособности не выплачивались. Определим долю выручки каждого подразделения в общей сумме выручки организации.

По филиалу 1:

840 000 : 1 400 000 = 0,6;

по филиалу 2:

560 000 : 1 400 000 = 0,4.

Рассчитаем величину страховых взносов с выплат административно-управленческого персонала.

По филиалу 1:

10 000 x 0,6 = 6000 руб.;

по филиалу 2:

10 000 x 0,4 = 4000 руб.

Исчислим сумму страховых взносов, на которую можно уменьшить ЕНВД по каждому подразделению.

По филиалу 1:

14 800 + 6000 = 20 800 руб.;

по филиалу 2:

12 300 + 4000 = 16 300 руб.

На основании этих данных формируем в произвольной форме расчет сумм страховых взносов по каждому муниципальному образованию. Сумма ЕНВД к уплате в целом по организации с учетом страховых взносов составит:

75 705 – 37 100 = 38 605 руб.

На основании этого значения рассчитаем сумму ЕНВД, подлежащую уплате по каждому подразделению.

По филиалу 1:

38 605 x 304 000 : 504 700 = = 23 253 руб.;

по филиалу 2:

38 605 x 200 700 : 504 700 = 15 352 руб.

Расчетные данные для примера

С выплат административно-управленческого персонала

Расширяя бизнес, многие компании предпочитают открывать филиалы вне месторасположения головной организации. Если в регионе, где работает подразделение, введена система налогообложения в виде единого налога на вмененный доход, бухгалтеры могут столкнуться с определенными трудностями. Например, к какому виду деятельности относить расходы на открытие филиала, если филиал применяет ЕНВД, а головная организация — общую или упрощенную систему налогообложения?

Минфин России: расходы уменьшат налог на прибыль

Начнем с примера. Предположим, организация, расположенная в Москве, осуществляет розничную торговлю. В Москве в отношении этого вида деятельности система налогообложения в виде единого налога на вмененный доход не введена, поэтому компания применяет общую систему налогообложения.

Руководство решило расширять торговую сеть. В связи с этим было арендовано помещение под магазин площадью 100 кв. м в г. Подольске Московской области. В данной местности по деятельности в сфере розничной торговли введен ЕНВД (решение Совета депутатов муниципального образования Подольский район Московской области от 18.11.2005 № 154/2005).

По этому вопросу Минфин России недавно выпустил разъяснения (письмо от 20.05.2010 № 03-03-06/1/337). Сразу скажем, что они в пользу налогоплательщиков и позволят значительно снизить налоговую нагрузку компаний. Организациям разрешено учитывать названные расходы при расчете налога на прибыль. Аргументация следующая.

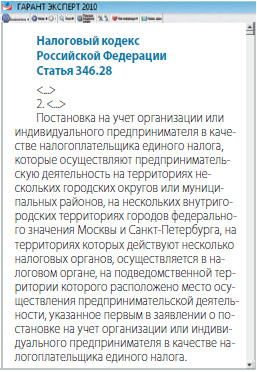

Организации должны подать в налоговый орган заявление о постановке на налоговый учет в качестве плательщиков единого налога на вмененный доход в течение пяти дней с даты начала осуществления деятельности, переведенной на данный спецрежим (п. 3 ст. 346.28 НК РФ). До этого момента компании рассчитывают и уплачивают налоги в соответствии с общей системой налогообложения.

Специалисты финансового ведомства напоминают: чтобы учесть упомянутые расходы, организация обязана выполнить требования ст. 252 НК РФ. То есть затраты должны быть документально подтверждены, экономически обоснованны и произведены для деятельности, направленной на получение дохода.

Обратите внимание: в рассматриваемом письме Минфин России отвечал на вопрос организации, применяющей общую систему налогообложения. А как быть компаниям, перешедшим на упрощенную систему налогообложения? Могут ли они признать подготовительные расходы, связанные с открытием нового магазина?

У налоговиков иная позиция

Организация открывает обособленное подразделение в местности, где введен ЕНВД. В какой момент необходимо поставить на налоговый учет подразделение? Ведь именно эта дата будет границей между общим режимом и системой налогообложения в виде ЕНВД.

Как уже отмечалось, по общему правилу организации подают в налоговый орган заявление о постановке на налоговый учет в качестве плательщиков ЕНВД в течение пяти дней с даты начала осуществления деятельности, переведенной на этот спецрежим.

Налоговые органы считают, что организации обязаны встать на налоговый учет еще на стадии подготовки к деятельности, подпадающей под единый налог на вмененный доход. Такой вывод содержится в письме ФНС России от 27.08.2009 № ШС-22-3/669.

Из аргументации, приведенной в названном письме, следует, что поводом для подачи заявления о постановке на налоговый учет в качестве плательщиков ЕНВД служит не факт начала предпринимательской деятельности, а момент несения расходов, связанных с ее осуществлением. Например, организация закупала товары для розничной торговли, но сам магазин еще не был открыт. По мнению ФНС России, отправной точкой для отсчета пятидневного срока для постановки на учет считается дата перечисления поставщикам денежных средств на закупку товаров. Налоговики приводят весьма оригинальную аргументацию своей позиции.

Если следовать позиции налоговиков буквально, то после того, как организация перечислит арендную плату за помещение, в котором будет располагаться новый магазин компании, необходимо сразу же встать на налоговый учет по месту ведения предпринимательской деятельности, подпадающей под ЕНВД. А это означает, что компания уже не сможет учесть подготовительные расходы при расчете налога на прибыль или определении налоговой базы по единому налогу при упрощенной системе.

С такой позицией можно поспорить. Согласно ст. 346.28 НК РФ плательщиками единого налога на вмененный доход признаются организации и индивидуальные предприниматели, осуществляющие виды деятельности, перечисленные в п. 2 ст. 346.26 НК РФ. Конечно, при условии, что на территории, где осуществляется деятельность, местными властями введен единый налог на вмененный доход.

Напомним, что согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В пункте 1 ст. 2 ГК РФ сказано, что таковой признается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Для осуществления предпринимательской деятельности, на наш взгляд, главное — систематически получать доход. Таким образом, наличие одних только расходов не может считаться предпринимательской деятельностью. Следовательно, нет и обязанности вставать на учет в налоговых органах в качестве плательщиков ЕНВД.