Особенности ЕНВД и нулевая отчетность

Если бизнесмен прекращает или приостанавливает деятельность, то он, по мнению чиновников, должен сняться с учета, как плательщик ЕНВД. Статья 346.28 НК РФ устанавливает для этого пятидневный срок. Если же налогоплательщик не подал такое заявление, то он должен уплачивать ЕНВД, исходя из физических показателей, отраженных в последней поданной декларации. Это мнение контролирующих органов приведено в письме Минфина от 24.10.2014 № N 03-11-09/53916.

Однако существует позиция Высшего Арбитражного Суда, отличная от подхода Минфина (п. 9 Информационного письма ВАС РФ № 157 от 05.03.2013) По мнению судей ВАС, могут быть ситуации, когда налогоплательщик по объективным причинам не имеет возможности использовать свои активы для получения доходов:

- Транспортное средство передано в аренду другим лицам или находится в ремонте после аварии.

- Часть торгового помещения ремонтируется.

Однако вопрос продолжает оставаться спорным. Сложно предугадать, каким из разъяснений будут руководствоваться налоговые органы на местах в каждом конкретном случае. Чтобы гарантированно избежать претензий налоговиков, в подобной ситуации все-таки лучше временно сняться с учета по ЕНВД, а затем (например, после завершения ремонта) вновь подать заявление о постановке на него.

Далее рассмотрим, как заполнять нулевую декларацию тем, кто все же решил воспользоваться разъяснениями ВАС и ФНС РФ.

По-старому или по-новому?

В первую очередь нужно определиться с формой отчета. На сегодня существует новая форма декларации, утвержденная приказом ФНС РФ от 26.06.18 № ММВ-7-3/414@. Однако этот документ пока не прошел регистрацию в Минюсте.

Суть изменений формы – отразить применение нового налогового вычета. С начала 2018 года налогоплательщики – индивидуальные предприниматели имеют право уменьшить сумму ЕНВД к уплате на свои расходы по приобретению контрольно-кассовой техники (п. 2.2 ст. 346.32 НК РФ).

Образец заполнения нулевой декларации по ЕНВД за 3 квартал 2018 года можно скачать здесь.

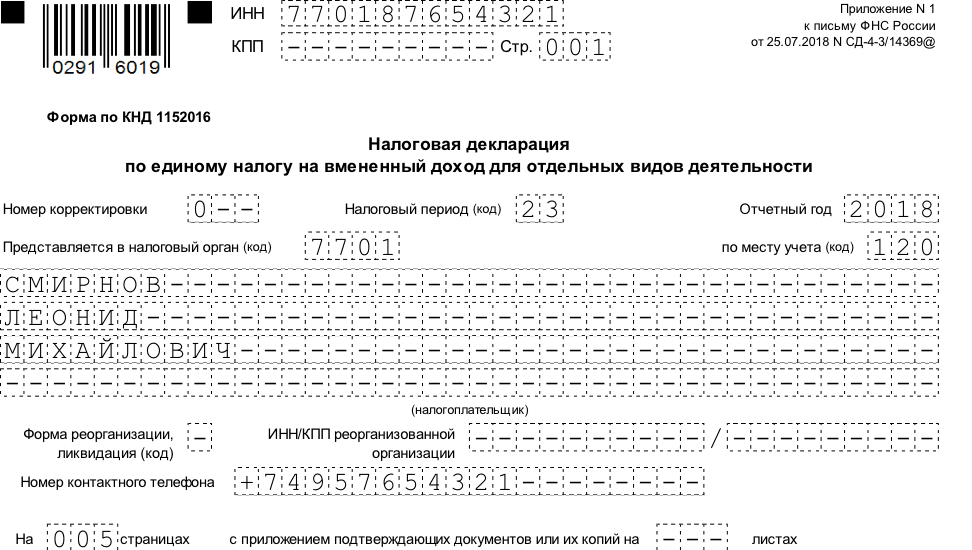

Титульный лист

Этот раздел включает в себя общую информацию о налогоплательщике и самой декларации. Его формат и порядок заполнения не изменились по сравнению с предыдущим отчетом.

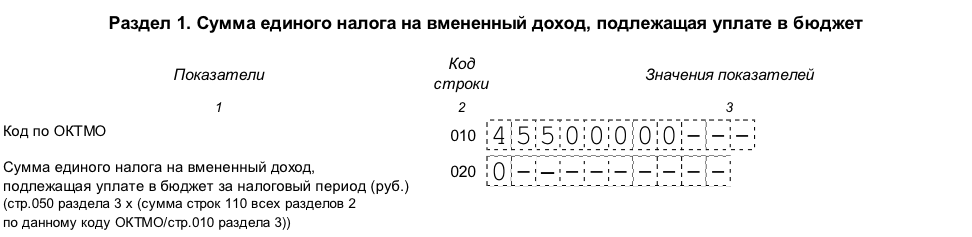

Раздел 1: нулевая сумма налога у уплате

По строке 010 отражается код ОКТМО по месту осуществления деятельности или месту постановки на учет.

Строка 020 содержит сумму налога к уплате по этому коду ОКТМО. В данном случае в ней указывается ноль.

Показатели раздела 1 нужно заверить подписью ответственного лица.

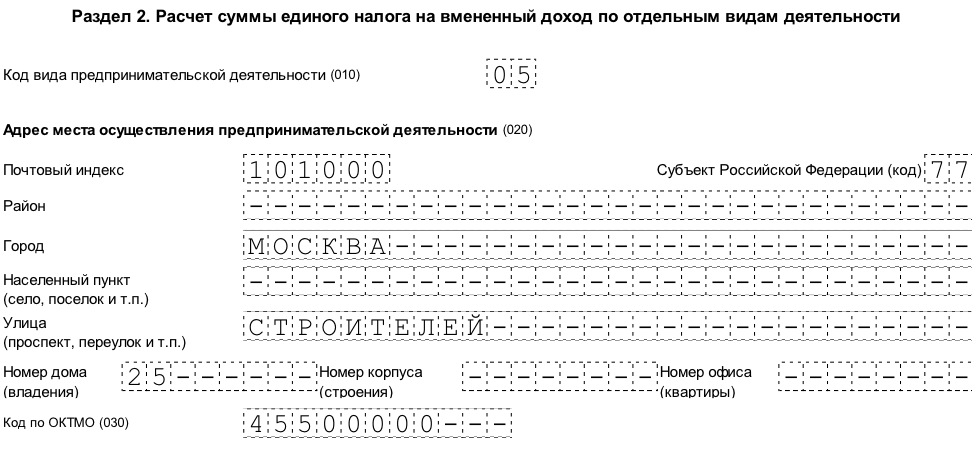

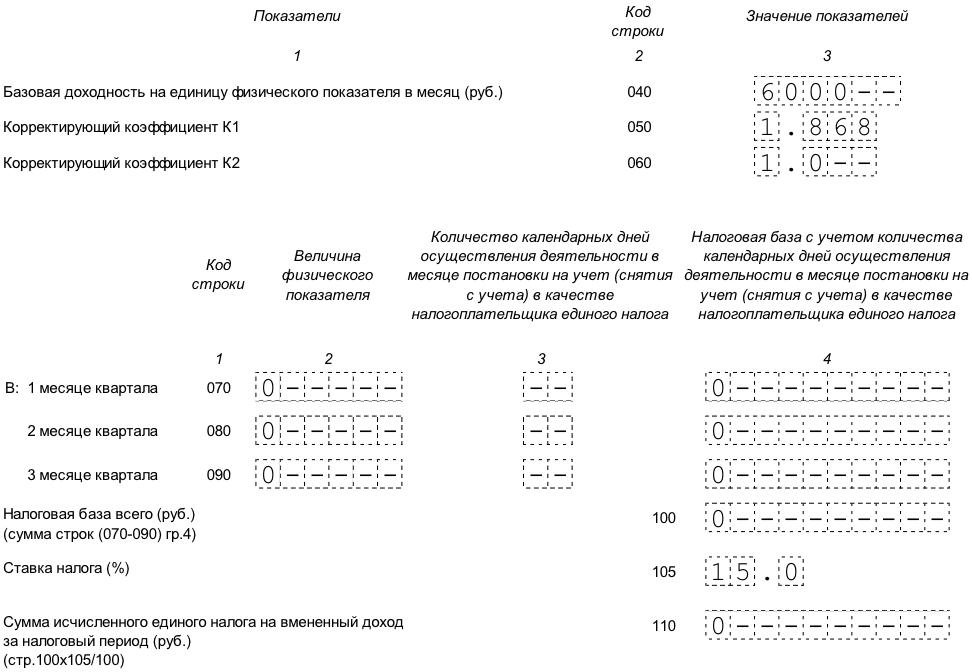

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

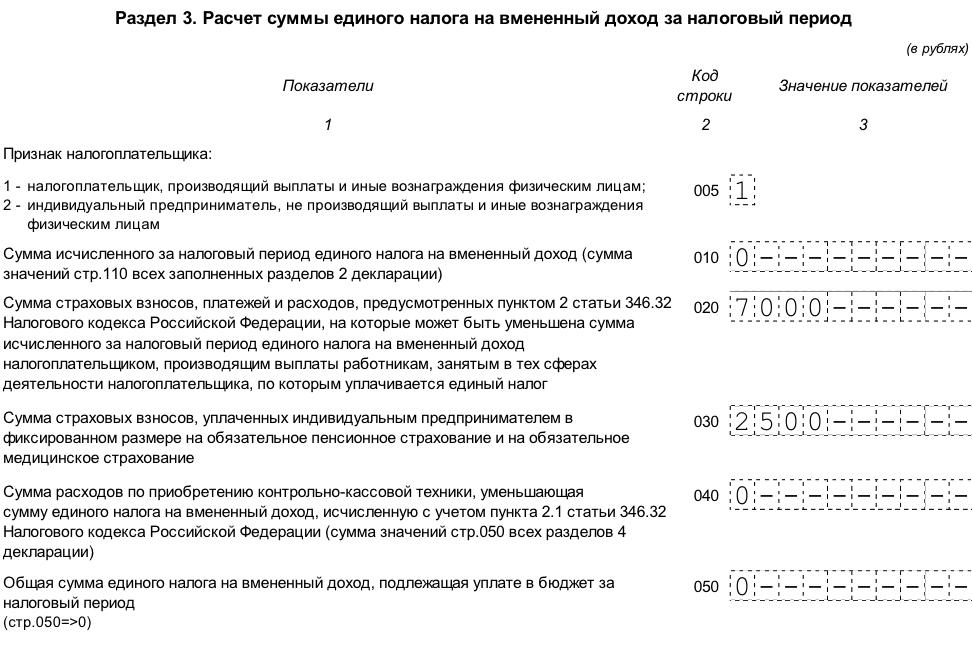

Раздел 3: расчет нулевого налога

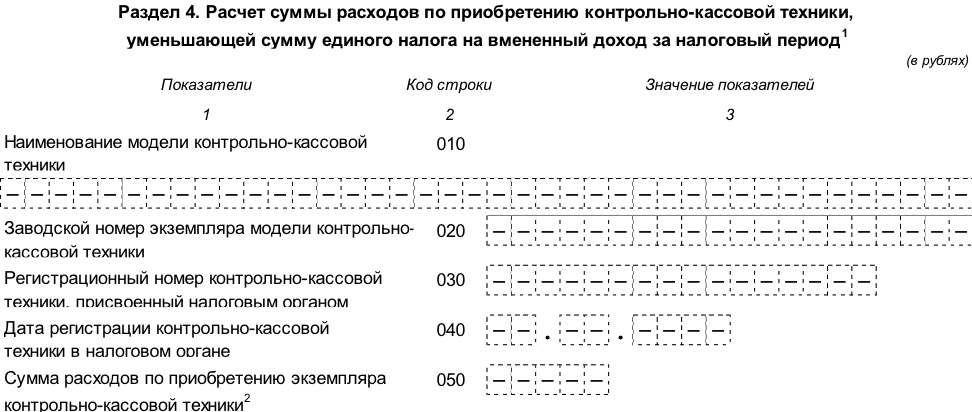

Раздел 4: вычет по ККТ

В нашем случае во всех строках раздела ставятся прочерки.

Регламент сдачи отчета и санкции за нарушение

Также за нарушение сроков подачи декларации могут быть применены и дополнительные санкции.

Во-первых, это – административный штраф в сумме от 300 до 500 руб., налагаемый на ответственных лиц по ст 15.5 КоАП

Вывод

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Суть спора

Бесплатно сдать новую декларацию по ЕНВД через интернет

Решение суда

Суды первых двух инстанций согласились с чиновниками. Как указали арбитры, факт отсутствия предпринимательской деятельности в течение определенного налогового периода (квартала) не является основанием для освобождения от обязанностей уплачивать ЕНВД.

Однако кассационная инстанция поддержала налогоплательщика, указав на следующее. Сущность налогового режима в виде ЕНВД предполагает учет только того имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности (п. 9, 10 информационного письма Президиума ВАС от 05.03.13 № 157).

В описываемой ситуации после того, как договоры аренды помещений были расторгнуты, организация утратила правовые основания и фактическую возможность использовать это имущество в своей предпринимательской деятельности. Следовательно, определяя величину физического показателя за III квартал, налогоплательщик правомерно не учитывал то имущество, которое объективно не могло быть использовано для целей предпринимательской деятельности (п. 9 информационного письма № 157). Таким образом, поскольку в III квартале у налогоплательщика не было залов обслуживания посетителей для оказания услуг общественного питания, то есть физический показатель для определения базовой доходности отсутствовал (равен нулю), то доначисление единого налога, пеней и штрафа неправомерно, решил суд.

Комментарий редакции

Сдавать ли нулевую декларацию по ЕНВД при отсутствии деятельности ?

Примечание: см. также Письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

В ст. 80 Налогового кодекса Российской Федерации сказано, что декларация, по сути, есть уведомление о полученных доходах и расходах. Ключевое слово здесь — полученных.

Согласно ст. 44 НК РФ налог платится только тогда, когда имеются обстоятельства, указанные в НК РФ.

Соответственно, если в требовании к форме о декларации идет речь о реальном получении дохода, то объект налогообложения при ЕНВД не реально полученный, а предполагаемый исходя из расчетных показателей. Эти показатели — базовая доходность и физический показатель. С помощью произведения этих величин и определяется ЕНВД.

Можно ли сдавать нулевую декларацию, если отсутствуют такие показатели, как число работающих, площадь торгового зала, количество торговых мест или единиц транспорта? И нужно ли вообще подавать отчетность, если доход равен 0? Прямого ответа на эти вопросы кодекс не содержит.

Важно! В качестве причины возникновения споров по нулевой декларации выступает неоднозначность понимания того, как рассчитать налог при временном отсутствии деятельности, а следовательно, и отсутствии какого-либо физического показателя.

Свое мнение по вопросу, нужна ли нулевая декларация по ЕНВД, Минфин выразил в письме от 15.04.2014 № 03-11-09/17087. Позиция финансистов состояла в том, что если деятельность на некоторое время прекращена, то этот факт не влечет за собой отмену уплаты налога.

Если же в налоговом периоде не наблюдаются применяющиеся для расчетов показатели, это говорит о полном прекращении деятельности, касающейся ЕНВД, и необходимости снятия с учета.

Далее последовало обращение ФНС к Минфину от 06.10.2014 № ГД-4-3/20462@ с просьбой разъяснить, как правильно применять положения гл. 26.3 НК РФ:

- ФНС просила уточнить, правильно ли ею толкуются указания Минфина о том, что с момента, когда налогоплательщик прекратил (временно остановил) работу, и до момента, когда он снят с учета, инспекции ФНС имеют право на доначисление ЕНВД.

- Должны ли они при этом опираться на физический показатель, указанный в предыдущей ненулевой декларации.

- Какую величину физического показателя должен обозначить плательщик налога, занимающийся розницей, в декларации за июль, если период, в котором действовал договор аренды площади 100 м 2 ,истек 1 июля? При этом он не торговал в течение месяца, не имея к тому законных предпосылок. Возобновление работы произошло после подписания нового договора.

В письме от 24.10.2014 № 03-11-09/53916 Минфин ответил:

- Да, налоговые инспекторы имеют право доначислять ЕНВД. Руководствоваться нужно данными предшествующей декларации.

- Если продавец с 1 июля фактически не работал, то в декларации за 3-й квартал показатель площади зала необходимо считать равным 100 м 2 за каждый из 3 месяцев квартала.

К таким решениям относятся 2 постановления:

- ФАС Западно-Сибирского округа от 17.08.2016 № А27-20410/2015;

- ФАС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016.

В обоих рассмотренных случаях предприниматели, у которых была нулевая декларация по ЕНВД, сумели доказать, что лишились возможности вести облагаемую ЕНВД деятельность, т. к. расторгли договоры аренды (помещений в одном и контейнеров в другом случае).

В первых 2 инстанциях споры с ИФНС были проиграны. Но кассационные суды встали на сторону налогоплательщиков, указав, что в предыдущих решениях нормы налогового законодательства толковались неправильно.

Таким образом, нам пришлось столкнуться с неоднозначным, иногда противоречивым подходом к оценке необходимости и правомерности подачи нулевой декларации плательщиками ЕНВД. На основании изложенного можно прийти к выводу, что:

- если предприниматель сумеет доказать, что не имел фактической возможности вести деятельность, он может подать нулевую декларацию по ЕНВД (в данном случае велик риск судебного спора с ФНС);

- в остальных случаях необходимо выбирать: снимать предприятие с налогового учета или подавать декларацию исходя из неполученного вмененного дохода (соответственно, придется и уплатить с него налог).

Может ли быть нулевая декларация по ЕНВД: позиция ФНС

Необходимость подачи нулевой декларации по ЕНВД является вопросом дискуссионным. Различные позиции высказываются ФНС, Минфином России и судебными органами.

В частности, позиция ФНС периодически подвергается изменениям, которые характеризуются противоположностью мнений. Об этом наглядно говорят ее письма и разъяснения:

Вывод! Таким образом, ФНС предполагает, что предприятие, приостановившее деятельность, должно платить ЕНВД, кроме случаев, когда оно лишено возможности использовать свои средства производства.

Отрицательная позиция судов о нулевой декларации

Отрицательная позиция Высшего арбитражного суда была выражена:

- в определении ВАС РФ от 05.02.2009 № ВАС-16580/08;

- информационном письме президиума ВАС РФ от 05.03.2013 № 157.

В этих документах сказано о том, что отсутствие объекта налогообложения не может освободить налогоплательщика от обязанности подать нулевую декларацию.

Важно! Вывод, сделанный в обзоре, однозначен. Временная остановка работы или оказания услуг не отменяет статуса плательщика ЕНВД и не ликвидирует обязанность его уплатить.

Последовавшие рекомендациям из письма № 157 суды стали принимать решения не в пользу налогоплательщиков. В качестве иллюстрации можно привести:

- апелляционное определение Свердловского областного суда от 27.07.2016 по делу № 33а-11886/2016;

- постановление ФАС Западно-Сибирского округа от 29.06.2015 по делу № А31-7936/2014.

Обратите внимание! Суды считали законным даже вынесение налогоплательщику предписания об исправлении декларации, оформлении ее по расчетным показателям, если он, не снимая бизнес с налогового учета, фактически не вел деятельность и представил в подтверждение этого нулевую декларацию (постановление Арбитражного суда Дальневосточного округа от 08.10.2014 по делу № А51-37897/2013).