Кто может выдавать уведомление

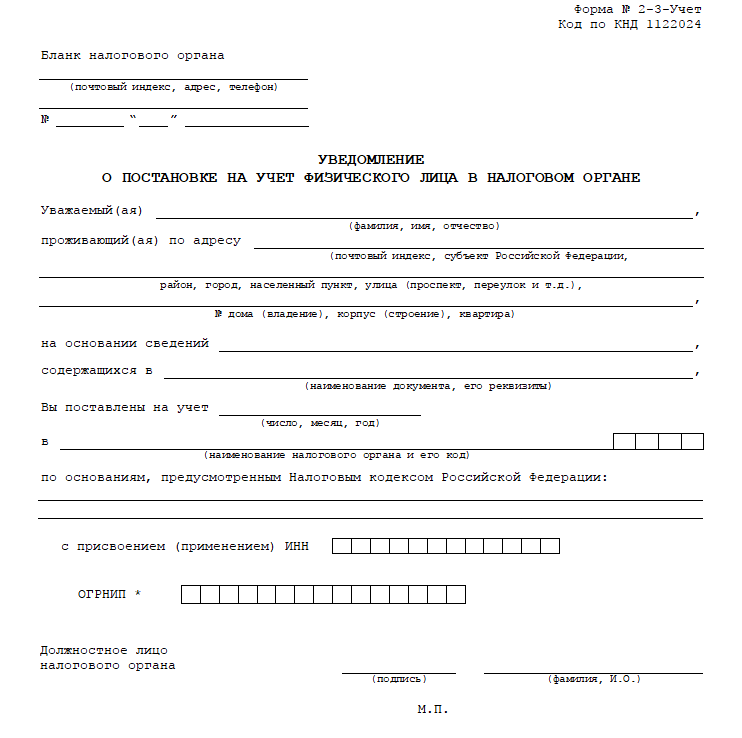

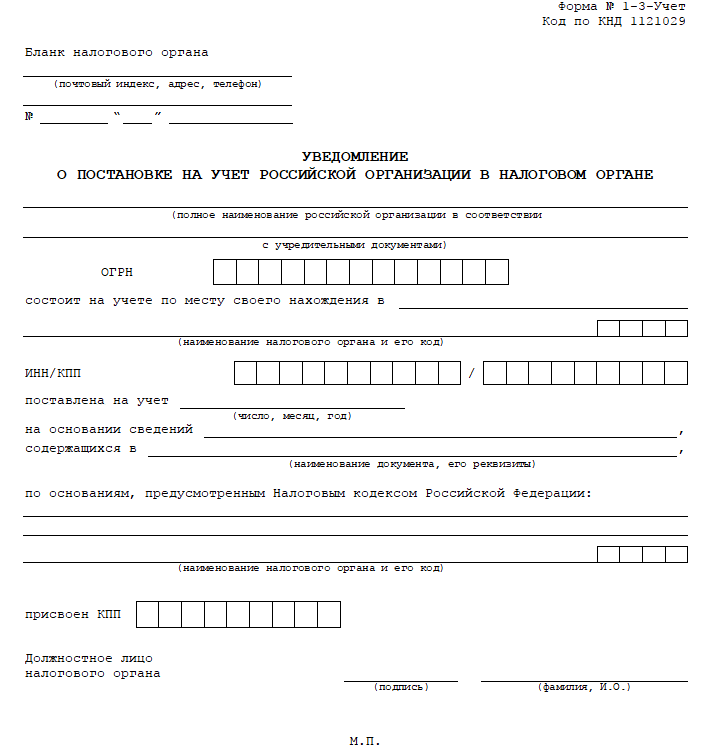

ЕНВД — льготный режим налогообложения, который применяют организации и ИП на добровольной основе, но в соответствии с определенными ограничениями по видам деятельности и масштабам бизнеса. При подаче заявления о намерении пользоваться этим вариантом отчисления налогов в ИФНС экономического агента ставят на учет в качестве плательщика единого налога. В течение 5 рабочих дней после обработки обращения заявителю направляют уведомление о ЕНВД. Для ИП (2018 г.) готовят форму № 2-3-Учет (Приложение № 7 к Приказу ФНС России от 11.08.2011 № ЯК-7-6/488@), а для компаний — форму № 1-3-Учет (Приложение № 2). Вот как выглядят бланки таких документов:

- для индивидуальных предпринимателей:

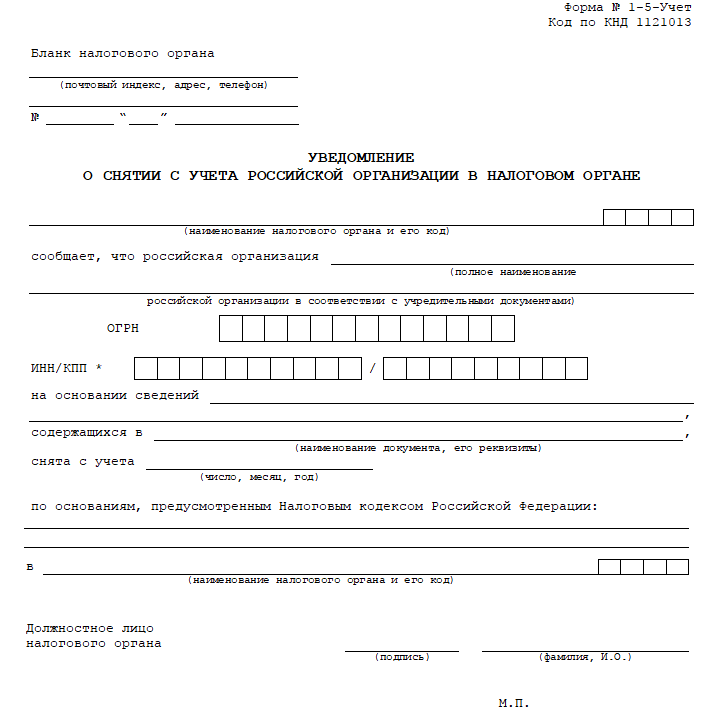

Если налогоплательщик по каким-то причинам больше не будет пользоваться единым налогом, он обязан проинформировать об этом налоговиков. Не позже чем через 5 рабочих дней после обращения заявителю должно прийти уведомление о прекращении ЕНВД (2018). Бланк формы № 1-5-Учет для российской организации (Приложение № 3 вышеназванного приказа) выглядит следующим образом.

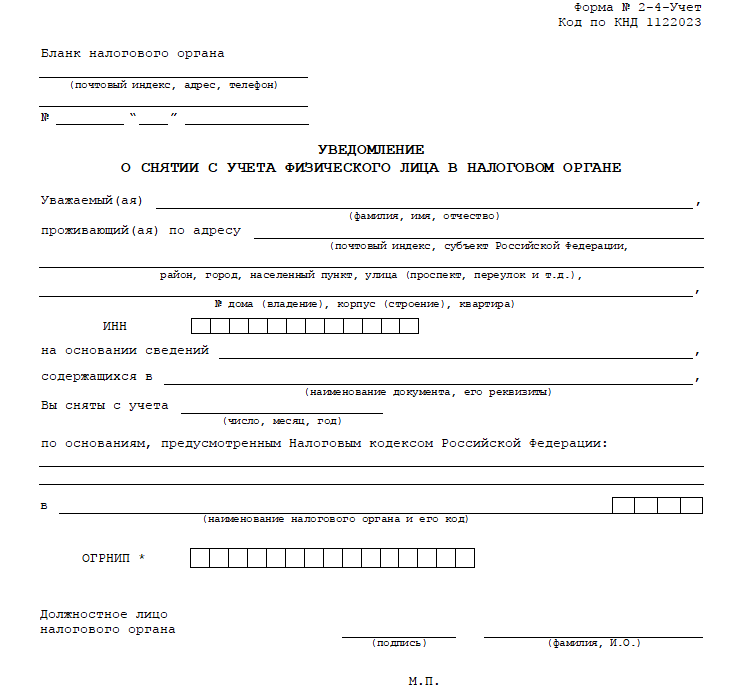

ИП, которые больше не хотят быть плательщиками ЕНВД, после подачи соответствующего заявления получат заполненную форму № 2-4-Учет (Приложение № 8 Приказа).

В каком виде они могут быть

У налогоплательщиков есть возможность получить уведомления на бумажном носителе. Также, в соответствии со ст. 84 НК РФ , предусмотрено право предпринимателей пользоваться электронными документами, подписанными усиленной квалифицированной подписью ИФНС. Для этого, помимо заявления о постановке/снятии с учета, нужно дополнительно сделать запрос о направлении подтверждений по телекоммуникационным каналам связи. При этом важно помнить, что дублировать их на бумажном носителе налоговики в этом случае не будут.

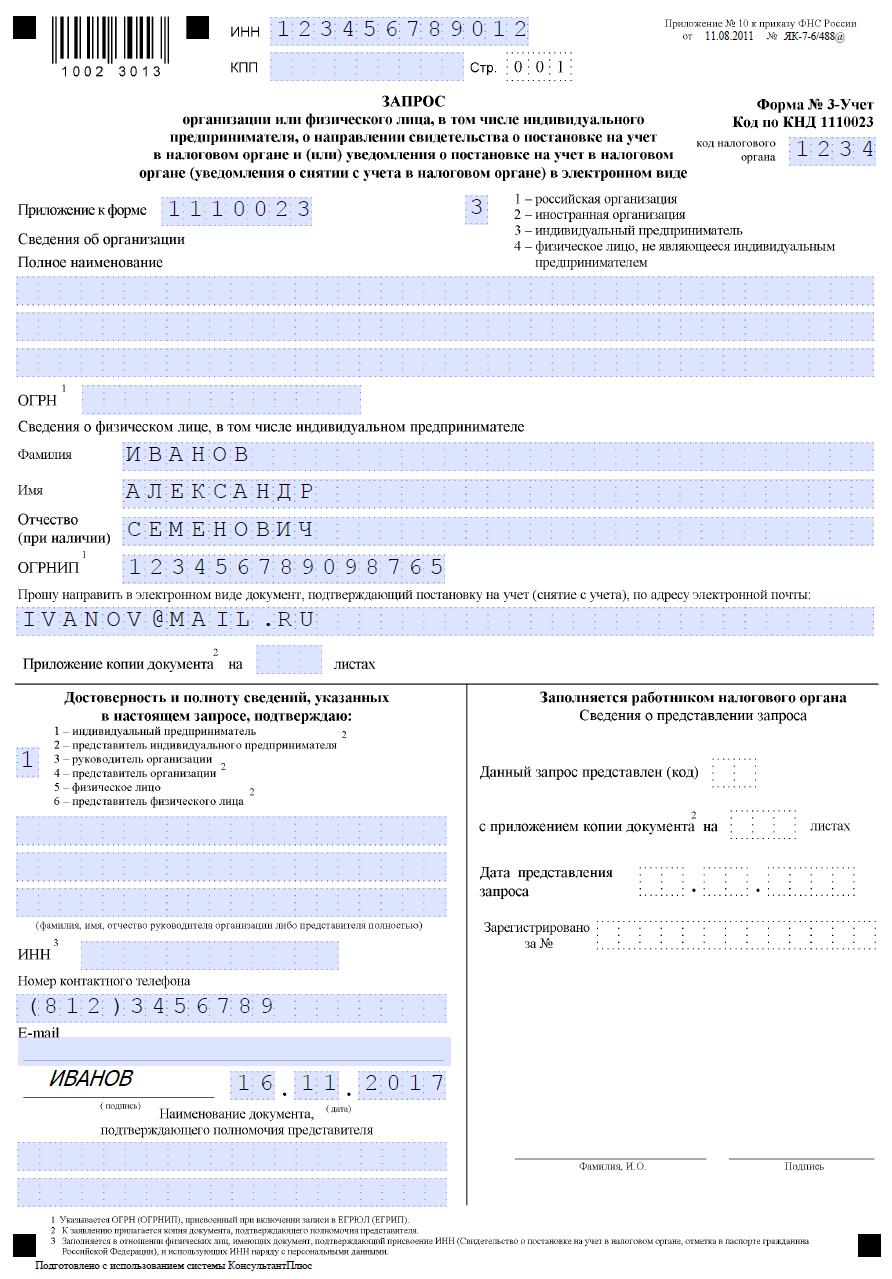

Форма запроса на получение электронных документов для ИП и организаций единая. Бланк такого обращения представлен в Приложении № 10 к Приказу № ЯК-7-6/488@, а порядок заполнения — в Приложении № 18. Вот как выглядит заполненный образец запроса от ИП Иванова А.С.

Предъявление третьим лицам

Компании и предприниматели, решившие перейти на уплату вмененного налога, должны встать на учет в качестве плательщика ЕНВД, направив в налоговый орган соответствующее заявление (п. 2, п. 3 ст. 346.28 НК РФ). По какой форме подается заявление ЕНВД и в какую именно ИФНС, расскажем в данной консультации.

Заявление о применении ЕНВД: куда подается

Заявление о постановке на учет в качестве плательщика вмененного налога подается в ИФНС в течение 5-ти рабочих дней со дня начала применения компанией или предпринимателем вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

Заявление представляется в налоговую инспекцию того муниципального образования, на территории которого будет вестись предпринимательская деятельность, облагаемая ЕНВД. Исключение составляет ведение следующих видов деятельности (п. 2 ст. 346.28 НК РФ):

- услуги по перевозке пассажиров и грузов (подп. 5 п. 2 ст. 346.26 НК РФ);

- развозная или разносная розничная торговля (подп. 7 п. 2 ст. 346.26 НК РФ);

- размещение рекламы на транспортных средствах и внутри них (подп. 11 п. 2 ст. 346.26 НК РФ).

В отношении вышеперечисленных видов деятельности заявление о постановке на учет в качестве плательщика ЕНВД направляется в налоговую инспекцию по месту регистрации компании (предпринимателя) (п. 2 ст. 346.28 НК РФ).

Заявление о применении ЕНВД: бланк

Для постановки на учет организации в качестве плательщика ЕНВД предусмотрено заявление по форме № ЕНВД-1 (код по КНД 1111022). Форма ЕНВД-1 утверждена, скачать можно здесь.

Уведомление о применении ЕНВД

После получения налоговым органом от организации заявления по форме ЕНВД-1 (от предпринимателя по форме ЕНВД-2), инспекция в течение 5-ти дней поставит компанию (ИП) на учет в качестве плательщика вмененного налога. Организации (предпринимателю) при постановке на учет налоговый орган выдаст уведомление о возможности применения ЕНВД (п. 3 ст. 346.28 НК РФ).

Датой постановки на учет будет являться дата начала применения вмененной системы налогообложения, указанная в заявлении ЕНВД-1 или ЕНВД-2 (п. 3 ст. 346.28 НК РФ).

Уведомление о применении ЕНВД должен получить каждый налогоплательщик, который решил применять льготный режим налогообложения в виде ЕНВД по отдельным видам деятельности. Уведомление о ЕНВД выдается налоговыми органами после подачи заявления о переходе на данный спецрежим.

Применение ЕНВД

ЕНВД представляет собой специальный режим налогообложения, при котором объектом выступает величина предполагаемого вмененного дохода. До 2013 года применение ЕНВД считалось обязательным по определенным видам деятельности. С начала 2013-го реализация права на применение льготного режима стала добровольной (п. 1 ст. 346.28 НК РФ).

Уведомление о переходе на ЕНВД

Использование режима, при котором налоги платятся из расчета вмененного дохода, сопровождается обязательной подачей заявления в налоговые органы. В соответствии с п. 3 ст. 346.28 сделать это придется и организациям, и предпринимателям в срок, не превышающий 5 рабочих дней после начала деятельности на данном режиме. За дату постановки на учет будут приняты данные, указанные в заявлении.

Форматы документов закреплены в приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@. Организации используют заявления по форме ЕНВД-1, предприниматели — ЕНВД-2. Предоставление прочих документов при уведомлении ФНС о переходе на режим ЕНВД не предусмотрено.

На учет вмененщики становятся либо по месту осуществления предпринимательской деятельности (п. 2 ст. 346.28 НК РФ), либо по месту нахождения организации (проживания ИП).

Последнее касается тех видов работ, по которым невозможно предположить точное место их выполнения. Сюда относят услуги по перевозке пассажиров, грузоперевозки, размещение рекламы на транспорте, торговлю развозную и разносную.

Налоговый орган, в который подано заявление о переходе на режим ЕНВД, выдает налогоплательщику уведомление по ЕНВД о возможности применения специального режима не позднее 5-дневного срока с момента подачи заявления, о чём свидетельствует п. 3 ст. 346.28 НК РФ.

Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах?

Формы уведомления налогоплательщика о том, что он имеет право использовать спецрежим по исчислению вмененного дохода, утверждены приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@. Организациям отправляется бланк № 1-3-Учет (по приложению 2 указанного приказа), ИП получают уведомление по форме № 2-3-Учет (в соответствии с приложением 7 приказа).

Обязанность по постановке на учет по ЕНВД у налогоплательщика существует даже при нахождении его на учете в данной ФНС по каким-либо другим основаниям. Об этом свидетельствует письмо Минфина РФ от 03.06.2009 № 03-11-06/3/154.

Если налогоплательщик не встал на учет в связи с применением ЕНВД, то он не вправе уплачивать этот налог и должен применять ту систему налогообложения, на которой находился до начала применения ЕНВД (см., например, письмо Минфина России от 27.12.2012 № 03-02-07/2-183). Обнаружив, что субъект работает на вмененке, не перейдя на нее в установленном порядке, контролеры доначислят ему налоги в соответствии с прежним налоговым режимом, насчитают пени и, скорее всего, оштрафуют.

Прекращение использования ЕНВД также сопровождается подачей заявления, на основании которого инспекция выдает уведомление о снятии с учета.

Таким образом, своевременная подача заявлений о постановке или снятии с учета по деятельности, касающейся ЕНВД, дает возможность не уплачивать излишне исчисленные суммы налогов.