Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4. Она же используется, когда прекращаются не все виды деятельности.

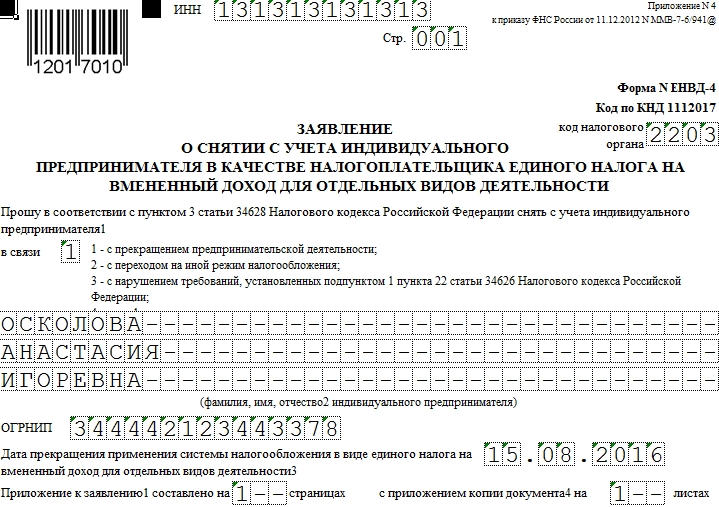

Образец заполнения и пустой бланк формы ЕНВД-4

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

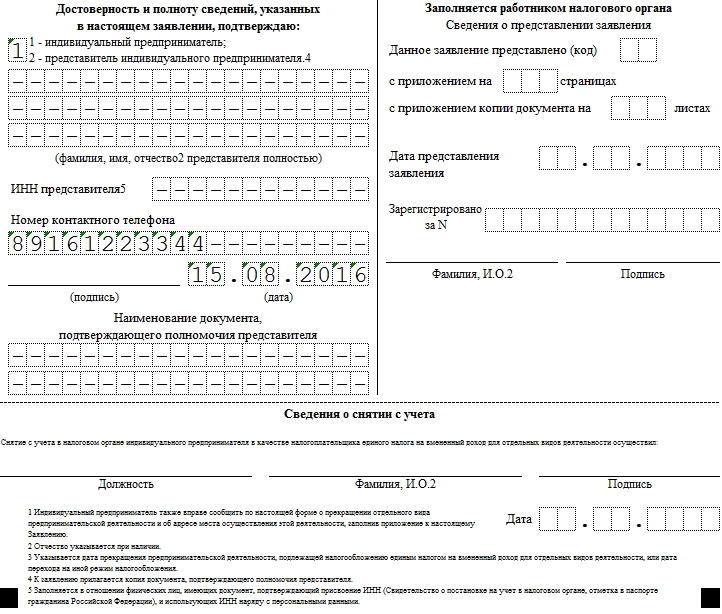

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

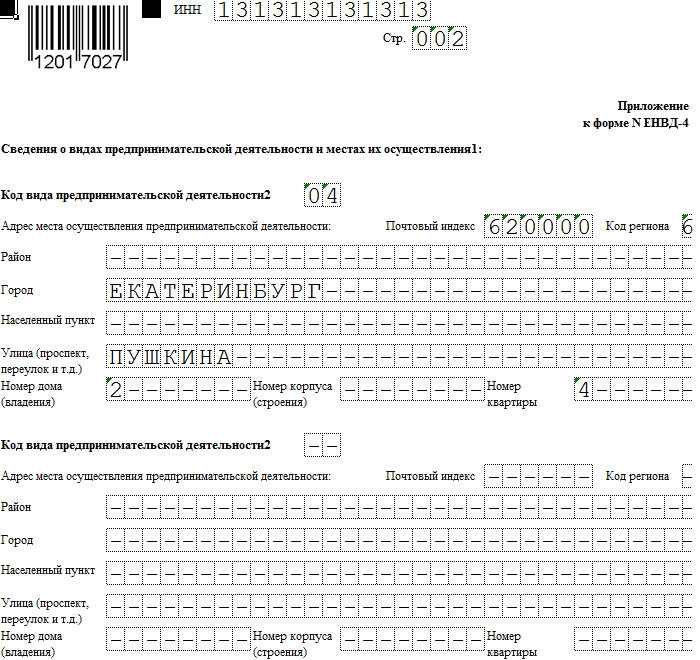

В приложении указываем все виды деятельности. Если таковых больше трех, распечатываем больше приложений и на титульной странице (в графе “Приложение к заявлению составлено на… страницах”).

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

Что представляет собой заявление о прекращении ЕНВД

Субъекты хозяйственной деятельности при применении вмененки в обязательном порядке должны регистрироваться в налоговых органах. Постановка на учет происходит по месту осуществления деятельности либо же по адресу нахождения организации или ИП.

Уведомление о прекращении работы на ЕНВД также является обязательным. Штрафа за его неподачу нет. Однако без снятия с учета производить начисление налога на вмененный доход придется и дальше, даже в отсутствие деятельности и денежных поступлений. Согласно п. 3 ст. 346.28 НК РФ заявление должно быть представлено не позднее 5 рабочих дней с момента завершения деятельности, попадающей под вмененку.

Разновидности заявления о прекращении ЕНВД

Существуют 2 формы заявлений, призванных уведомить о завершении ЕНВД. Их применение зависит от вида хозсубъекта, который их подает. Юрлица, уведомляя ФНС, применяют заявление ЕНВД-3. Физлица — ИП используют документ ЕНВД-4. Обе эти формы утверждены приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@ и действительны до настоящего времени.

Бланки ЕНВД-3 и ЕНВД-4 доступны для скачивания на нашем сайте.

В заявлениях указываются данные налогоплательщика:

- наименование;

- ОГРН;

- ИНН;

- причина завершения деятельности на ЕНВД;

- дата ее завершения;

- подпись руководителя.

Доступен также формат заявлений в электронном виде.

Моментом прекращения деятельности становится указанная в заявлении дата. Несвоевременная подача документа означает снятие субъекта с учета в последний день месяца, в котором было подано заявление (п. 3 ст. 346.28 НК РФ).

Образцы заполнения заявлений смотрите в материалах:

Когда подается заявление о прекращении ЕНВД

Заявление утвержденной формы о прекращении деятельности на ЕНВД подается в нескольких случаях:

- при прекращении деятельности налогоплательщика;

- при переходе на другую систему налогообложения;

- при утрате права на применение ЕНВД;

- при прекращении одного из существующих видов деятельности по ЕНВД.

Нужный вариант из вышеперечисленных необходимо отметить в бланке заявления при его подаче.

Утрата права на применение ЕНВД происходит в следующих случаях:

- при изменении используемого при расчете налога физического показателя;

- увеличении численности работников сверх установленного для ЕНВД ограничения;

- увеличении доли участия в организации других юрлиц сверх установленного для ЕНВД ограничения;

- вхождении применяющего ЕНВД юрлица в простое товарищество;

- присвоении налогоплательщику статуса крупнейшего;

- введении в регионе в отношении деятельности, облагавшейся ЕНВД, торгового сбора.

Прекращение деятельности налогоплательщика должно сопровождаться обязательной подачей заявления о снятии с учета, после чего стоит представить в ФНС последнюю налоговую декларацию.

Налоговые органы, получив заявление о снятии с учета, обязаны в 5-дневный срок (в рабочих днях) осуществить снятие и выслать его подателю соответствующее уведомление с подтверждением совершения данного действия.

Итоги

Подача заявления о прекращении деятельности на вмененке является обязательным условием для того, чтобы перестать начислять вмененный налог. У него существует 2 формы: ЕНВД-3 — для юрлиц и ЕНВД-4 — для ИП. В заявлении налогоплательщик приводит дату завершения деятельности на вмененке. Чтобы оно считалось поданным своевременно, надо направить его в налоговый орган не позднее 5 рабочих дней с даты завершения деятельности, облагаемой вмененным налогом. На основании этого документа ИФНС выдает уведомление о снятии плательщика ЕНВД с учета и уплата налога прекращается.

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД. Правила и документы, действовавшие в 2018 году, остались неизменными на 2019 год. Постановка и снятие плательщика ЕНВД происходит на основании заявлений.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

- отказ от вида деятельности, при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

В первом случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений. В остальных случаях вы выходите за рамки применения ЕНВД, тем самым нарушая правила применения ЕНВД. Заявление о снятии с учета при нарушении порядка применения ЕНВД подается не позднее последнего дня месяца того квартала, в котором обнаружилось одно из трех описанных выше нарушений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № /94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № /941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Порядок заполнения заявления о снятии с учета ЕНВД

Порядок заполнения заявления о снятии с учета плательщика ЕНВД, описан в Приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@). Ничего сложного и отличного от порядка заполнений документов такой категории это заявление не представляет. Остановимся только на одном моменте. Это определение кода основания снятия с учета ЕНВД.

При заполнении заявления вам будет предложено выбрать один из четырех кодов:

Первые 3 кода не вызывают вопросов. Выясним, при каких обстоятельствах использовать цифру 4 в данном заявлении.

Код 4 необходимо ставить в одном из следующих случаев:

- при прекращении одного или нескольких видов деятельности из тех, которые осуществляются им на ЕНВД;

- при смене адреса, по которому вид деятельности осуществляется.

Бланк заявления о снятии с учета ЕНВД

По ссылкам ниже вы можете скачать заявления о снятии с учета ЕНВД, а также порядок заполнения этой формы.