Кратко о едином налоге на вмененный доход

Такой вид налогообложения, как единый налог на вмененный доход, не является новым. Однако постоянно возникающие вопросы в порядке применения главы 26.3 НК РФ, которой он установлен, свидетельствует о существовании некоторых спорных моментов.

Этот налоговый режим может быть совмещен с другими: ОСНО, УСН, ЕСХН.

Заполнение и сдача декларации

В соответствии со ст. 346.30 НК РФ, налоговым периодом по ЕНВД является квартал, поэтому, в соответствии со ст. 55 НК РФ, именно за три месяца должна быть определена база для начисления и исчислена сумма налога по ЕНВД, подлежащая уплате в бюджет. Рассмотрим систему основных обязательств, которые связаны с данным понятием.

Сдать декларацию ЕНВД необходимо не позднее 20-го числа первого месяца следующего НП (п. 3 ст. 346.32 НК РФ).

Например, налоговый период за 1 квартал по ЕНВД включает в себя январь, февраль и март 2019 года и заканчивается 31.03.2019. Следовательно, декларацию по ЕНВД за 1 кв. 2019 года необходимо сдать не позднее 20.04.2019. Однако существует норма, которая предусматривает перенос сроков, в частности, если последний день подачи декларации выпадает на нерабочий день, сдать ее необходимо в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Поэтому, так как 20.04.2019 — суббота, нерабочий день, то сдать отчетность ЕНВД необходимо до 22.04.2019.

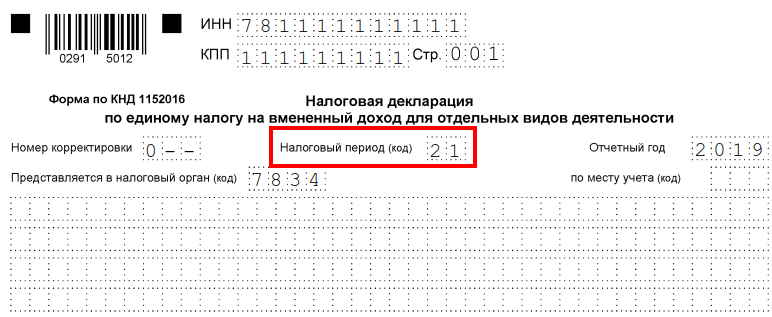

- 21 — это код 1 кв.;

- 22 — код 2 кв.;

- 23 — 3 кв.;

- 24 — это код налогового периода ЕНВД 4 квартала.

Также предусмотрены коды для организаций (не для ИП!), образованных путем реорганизации (51 — 1-й, 54 — 2-й, 55 — 3-й и 56 — 4-й кварталы).

Коды налоговых периодов (ЕНВД) 2019 года не изменялись и соответствуют приведенным выше показателям.

Уплата налога

Уплатить налог нужно не позднее 25-го числа первого месяца следующего периода. Так, уплатить налог за 1 кв. 2019 необходимо не позднее 25.04.2019.

Следующие моменты, которые обязательно связаны с понятием, введенным ст. 55 НК РФ:

И об изменениях: