В 2019 году общества с ограниченной ответственностью могут применять вместо ОСНО спецрежимы обложения взносами, такие как ЕНВД и УСН. При специальном налогообложении предприятия не платят НДС, налоги на прибыль и имущество. Это существенно сокращает затраты организации.

Чтобы исчислять налоги по ЕНВД, ООО должно соответствовать ряду требований:

- количество сотрудников менее 100 человек;

- доля вклада в уставной капитал других фирм не более 25%;

- разрешенные государством виды деятельности.

Полный перечень сервисов, при которых предприятие может перейти на ЕНВД, закреплен в пункте 2 статьи 346.26 НК РФ. К ним относятся следующие услуги:

- бытовые;

- ветеринарные;

- ремонт, мойка и техобслуживание транспорта;

- стоянка и хранение автомобилей;

- грузовые и пассажирские перевозки;

- розничная торговля;

- общественное питание;

- размещение рекламы;

- передача в аренду торговых площадей и земельных участков;

- организация временного размещения и проживания.

Если по итогам отчетного года предприятие нарушило требования, установленные в статье 346.26 НК РФ, то оно автоматически переводится на ОСНО.

Расчет ЕНВД для ООО

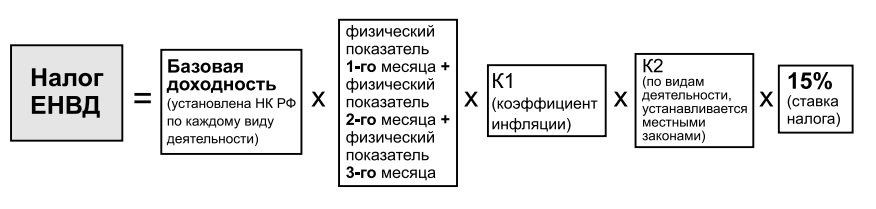

Алгоритм исчисления ЕНВД и базовая доходность представлен в статье 346.29 НК РФ. Формула для расчета выглядит следующим образом:

Сумма налога=БД*ФП*К1*К2*15%, где

БД – базовая доходность;

ФП – физический показатель;

К1 и К2 – корректирующие коэффициенты, которые устанавливаются ежегодно;

15% — единая ставка, действующая во всех регионах РФ.

Если в ООО трудится наемный персонал, то сумму ЕНВД в 2018 году можно снизить за счет перечисленных страховых взносов.

ООО на ЕНВД: как вести бухгалтерский учет

В 2019 году ООО на ЕНВД при ведении бухучета и исчисления налогообложения применяет нормы Федерального закона № 402. Пунктом 4 статьи 6 данного законодательного акта установлено, что учет может вестись в упрощенном виде.

Предприятия, применяющие ЕНВД, имеют право использовать:

- сокращенный план счетов;

- самостоятельно разработанные формы первичной документации;

- вместо регистров бухучета вести книгу расходов и доходов.

При этом ООО в 2019 г. обязано указать используемые в учете счета и применяемые регистры в учетной политике организации.

Какие отчеты сдаются ООО на ЕНВД

Применение ЕНВД в 2019 г. не освобождает ООО от необходимости сдавать отчетность в ФНС. Данная система налогообложения предполагает передачу в налоговый орган упрощенных форм отчетности:

- баланса;

- отчета о прибылях и убытках.

В балансе отражается всего 5 строк по статьям актива и 5 – пассива. Отчет о прибылях и убытках состоит из 6 строк.

Если у ООО есть работники, то за них необходимо отчитаться в ФСС и ПФР. Помимо этого следует сдавать декларацию.

Несмотря на упрощенное налогообложение ООО все же необходимо вести бухучет и передавать отчетность. При создании фирмы следует указать, что организация будет использовать ЕНВД.

- опыт работы – 17 лет;

- срочная подготовка документов;

- гарантии на случай отказа;

- комплексное оказание услуг.

- численность штата сотрудников компании не должна превышать 100 человек;

- доля в обществе других юридических лиц не должна превышать 25% — исключением считаются организации потребкоопераций и те, где большая часть сотрудников являются инвалидами;

- ООО не должна выплачивать единый сельскохозяйственный налог;

- общество не должно относиться к группе «крупнейшие»;

- деятельность предприятия не может вестись на основании договора обычного товарищества или совместного/доверительного управления;

- площадь зала услуг или торгового не может превышать 150 квадратных метров.

Ответим на все вопросы о регистрации ООО

Некоторые общества с ограниченной ответственностью облагаются ЕВНД. Это Единый налог на вмененный доход, который взимается с определенных видов деятельности. Перечень таких видов деятельности представлен во 2 пункте 346.26 Налогового кодекса РФ. Также в каждом регионе местные власти устанавливают отдельные направления ЕНВД.

До 2012 года единый налог был обязательным режимом налогообложения. С 2013 года такой режим стал добровольным. ЕНВД в 2014 году для ООО также останется необязательным.

Режим ЕНВД имеет ряд преимуществ для предприятий. Облагаемые таким видом налога организации не платят НДС, а также налог на прибыль и на имущество. Исключением является НДС на импорт. Еще одним существенным преимуществом является упрощенная форма налоговой отчетности.

Услуги, попадающие под ЕНВД

ООО или предприниматель может стать на налоговый учет по ЕНВД при соблюдении ряда условий:

- Деятельность, которой занимается организация или предприниматель, может быть переведена на ЕНВД согласно положениям действующего законодательства.

- Деятельность не выходит за рамки ограничений, установленных Налоговым Кодексом РФ.

- Вид деятельности не попадает под установленные законом исключения.

- Деятельность определена органами местного самоуправления, как попадающая под ЕНВД.

Под единый налог попадают следующие виды деятельности:

- оказание ветеринарных услуг;

- бытовые услуги;

- грузовые и пассажирские автоперевозки;

- обслуживание, ремонт и мойка автомобильного транспорта;

- предоставление мест для парковки во временное пользование;

- розничная торговля;

- общественное питание;

- предоставление земельных участков или торговых мест под временное пользование для использования в целях общественного питания или торговли;

- гостиничные услуги;

- размещение рекламы на транспорте и рекламных конструкциях.

В том случае, если осуществляемый организацией вид деятельности можно отнести к одному из вышеуказанных, то вопрос о применении единого налога необходимо уточнить в местном муниципальном образовании.

Если все-таки возникают сомнения в том, к какому типу принадлежит осуществляемая организацией или предпринимателем деятельность, то следует руководствоваться Общероссийским классификатором услуг населению. Для того чтобы оказываемая услуга попадала под ЕНВД, она обязательно должна оказываться исключительно физическим лицам и только платно.

Расчет

Как видно из названия, в данном случае налоги рассчитываются из учета не реального, а вмененного дохода. При расчете учитывается показатель базовой доходности и два корректирующих коэффициента. Первый коэффициент устанавливается Правительством РФ на срок календарного года. Второй коэффициент определяется региональными властями. Размер второго коэффициента может зависеть от места осуществления деятельности, а также ее направленности. Если ООО платит налог с вмененного дохода, то его ставка составляет 15%.

Отчетность ООО по ЕНВД включает в себя налоговые декларации по транспортному и земельному налогам, НДФЛ, отчет о среднесписочном числе рабочих организации, отчеты в Пенсионный фонд и ФСС, бухгалтерскую отчетность, отчеты в органы статистики.

В тех случаях, когда не все виды деятельности попадают под вмененку для ООО, то возможно совмещение различных систем налогообложения. К примеру, для предприятия, осуществляющего свою деятельность в различных направлениях, возможно совмещение ЕНВД с УСН. Важным моментом в таком случае является то, что предприятие на ЕНВД и УСН должно вести раздельный учет всех хозяйственных операций, учета имущества и обязательств.

Заявление на переход или снятие

Так как данный режим налогообложения является добровольным, то возможна и подача заявления на ЕНВД для ООО. Срок подачи заявления о переходе на ЕНВД составляет пять дней со дня начала осуществления предпринимательской деятельности, которая попадает под ЕНВД. После ознакомления с заявлением инспекция выдает уведомление о том, что ООО перешло на единый налог. Для снятия ООО с ЕНВД также необходимо в течение пяти дней после прекращения деятельности подать заявление в соответствующую инстанцию.

Если заявление на ЕНВД подается одновременно с постановкой предприятия на учет, то предоставление дополнительных документов не требуется. В отдельных случаях инспекция может попросить предоставить заверенные копии свидетельства о постановке организации на учет в налоговом органе, а также документ, подтверждающий государственную регистрацию юридического лица.

Если заявление подает индивидуальный предприниматель, то от него могут потребовать нотариально заверенные копии свидетельства о постановке на учет в налоговых органах, а также документ, свидетельствующий о регистрации лица как индивидуального предпринимателя. Также требуется документ, удостоверяющий личность.

Есть и вариант перехода на ЕНВД с других типов налогообложения. Но для этого необходимо, чтобы данный режим налогообложения был введен на уровне местного законодательства. Также для перехода на данный режим численность сотрудников предприятия не должна превышать 100 человек.

В зависимости от вида осуществляемой предприятием деятельности должны соблюдаться ограничения на применение единого налога. Организации, деятельность которых не попадает под ЕНВД, не могут перейти на единый налог. Также это условие касается индивидуальных предпринимателей.

Документы

Чтобы выплачиваемые ООО налоги соответствовали ЕНВД или для того, чтобы сняться с единого налога, необходимо подать следующий перечень документов:

- Заявление о переходе организации или предпринимателя на единый налог. В таком случае предприниматель или организация считаются налогоплательщиками единого налога на вмененный доход по отдельным видам деятельности. Заявление подается по формам ЕНВД-1 и ЕНВД-2.

- Заявление о снятии индивидуального предпринимателя или организации с единого налога. Заявление подается по бланкам ЕНВД-3 и ЕНВД-4.

Для того чтобы расчет ЕНВД для ООО не содержал ошибок, необходимо отслеживать все изменения, происходящие в налоговом законодательстве РФ.

Срок уплаты данного налога устанавливается до 25 числа того месяца, который следует за отчетным кварталом.