Налогоплательщик единого налога на вмененный доходы должен ежеквартально предоставлять декларацию по ЕНВД и оплачивать расчетную сумму налога. Заполнение декларации имеет определенные особенности, которые необходимо знать. Рассмотрим, как правильно заполнить декларацию по ЕНВД.

Сроки сдачи декларации по ЕНВД и оплаты налога

Налогоплательщики по Единому налогу на вмененный доход должны предоставлять отчетность в налоговую инспекцию ежеквартально. На основании расчета в декларации также по истечении каждого квартала производиться оплата налога.

При этом сроки предоставления отчетности – это 20 число месяца, который следует за отчетным кварталом. А сроки оплаты сдвинуты на 5 дней, т.е. это – 25 числа этого же месяца.

Сроки сдачи декларации по ЕНВД и оплаты налога в 2018 году:

| Налоговый период | Сроки предоставления отчетности, до | Сроки уплаты налога, до |

| IV квартал 2017 года | 22 января 2018 года | 25 января 2018 года |

| I Квартал 2018 года | 20 апреля 2018 года | 25 апреля 2018 года |

| II Квартал 2018 года | 20 июля 2018 года | 25 июля 2018 года |

| III Квартал 2018 года | 22 октября 2018 года | 25 октября 2018 года |

| IV Квартал 2018 года | 21 января 2019 года | 25 января 2019 года |

Куда предоставляется декларация?

Предоставление отчетности для ООО и ИП имеет определенные особенности. Их необходимо учитывать, как при сдаче отчетности, так и при оплате налога.

Если деятельность ведется по месту регистрации ИП или юридическому адресу ООО, то отчетность предоставляется в налоговую инспекцию, где они стоят на учете.

По фактическому месту ведения деятельности ИП и ООО должны сдавать отчетность в случае оказания следующих услуг:

- В случае перевозки грузом и пассажиров автотранспортом.

- При размещении рекламных материалов на автотранспорте.

- При разносной или развозной торговле в розницу.

Так как в данных случаях невозможно определить район, в котором ведется деятельность, то ИП предоставляют отчетность по месту их регистрации, а организации по юридическому адресу.

Налогоплательщик осуществляет несколько видов деятельности по единому налогу:

- Если деятельность осуществляется по месту регистрации ИП или юр. адресу компании, кто в декларации заполняется соответствующее количество листов Раздела 2. Заполнять их нужно по каждому виду деятельности отдельно, а в Разделе 1 указывается общая сумма по налогу.

- Если деятельность ведется в разных муниципальных образованиях, то отчетность сдается по каждой точке отдельно в соответствующую коду ОКТМО налоговую инспекцию.

Налогоплательщик ведет один вид деятельности на нескольких торговых точках:

- Если деятельность ведется в одном муниципальном образовании, то показатели складываются в разделе 2 декларации по ЕНВД, при этом сдается один отчет.

- При ведении деятельности в разные муниципальные образования, то в каждый из них предоставляется отдельная отчетность.

Способы предоставления отчетности

Отчет можно предоставить в налоговую следующими способами:

- На бумажном носителе. При этом необходимо будет оформить 2 экземпляра – один для налоговой, а второй вам. На вашем экземпляре налоговики должны поставить штамп о принятии и дату предоставления декларации. Это будет доказательством предоставления отчетности.

- Отправить отчетность по почте ценным письмом с описью вложения. В этом случае датой сдачи будет считаться дата, указанная на штампе почты, а в описи – то, что вы предоставляете.

- В электронном виде. Это можно сделать с помощью сервиса налоговой или через специального оператора ЭДО. Но для этого необходимо будет заключить договор с оператором и получит электронную цифровую подпись.

Сдается ли декларация, если деятельность отсутствовала?

Некоторые налогоплательщики могу ошибочно думать, что если деятельность по ЕНВД не ведется, то и отчетность сдавать не нужно. Но это не так. У вмененного налога нет такого понятия, как отсутствие деятельности и налог начисляется всегда.

При этом для начала ведения деятельности плательщик должен предоставить заявление:

Для того, чтобы приостановить или закрыть деятельность по единому налогу подается заявление:

Во всех остальных случаях необходимо будет производить расчет по налогу по расчетным показателям, оплачивать и сдавать отчетность.

Особенности уменьшения налога по ЕНВД

В обновленной декларации по ЕНВД с 2017 года были внесены изменения. Согласно которым ИП с наемными работниками имеют право уменьшить налог как на фиксированные платежи ИП за себя, так и за наемных работников, если такие есть.

Что делать, если в декларации была допущена ошибка?

Если по каким-то причинам в декларации была допущена ошибка и заметили ее именно Вы, то поступить необходимо так:

Важно! Исправлять ошибки в декларации необходимо именно так, а не наоборот. В этом случае налоговая не начисляет штрафы и пени за просроченные платежи.

Как выглядит образец заполнения декларации по ЕНВД за 3 квартал 2019 года? На каком бланке сдавать декларацию? Какой последний срок сдачи декларации за Ⅲ квартал? В статье приведены ответы на самые распространенные вопросы и представлен конкретный пример заполнения.

Плательщик единого налога на вмененный доход обязан каждый квартал составлять декларацию и предоставлять её в налоговую инспекцию, а также платить в бюджет рассчитанную сумму налога. Чтобы помочь правильно заполнить декларацию, в качестве примера рассмотрена декларация по ЕНВД за 3 квартал 2019 года: образец заполнения представлен с учетом определенных особенностей, которые надо знать при составлении декларации.

Далее подробно остановимся на том, как правильно должна быть заполнена декларация.

Бланк декларации по ЕНВД за 3 кв. 2019 года

При сдаче отчетности за Ⅲ квартал надо учитывать то обстоятельство, что бланк декларации изменен. Новый бланк утвержден приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и вступил в силу с 26 ноября 2018 года.

Изменения формы связаны с необходимостью отражения в отчетности вычетов на приобретение онлайн касс индивидуальными предпринимателями, применяющим ЕНВД, поскольку они имеют право уменьшить налог на сумму стоимости приобретенных касс. Максимально допустимая сумма вычета составляет 18 000 руб. на каждый приобретенный ККТ.

Скачать актуальный бланк можно по ссылке в конце этой статьи.

Срок сдачи декларации за Ⅲ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за третий квартал текущего — это 21 октября 2019г. (поскольку 20 число является выходным днем, то последний срок перенесен на 21 число).

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Образец заполнения декларации по ЕНВД за 3 квартал 2019 года

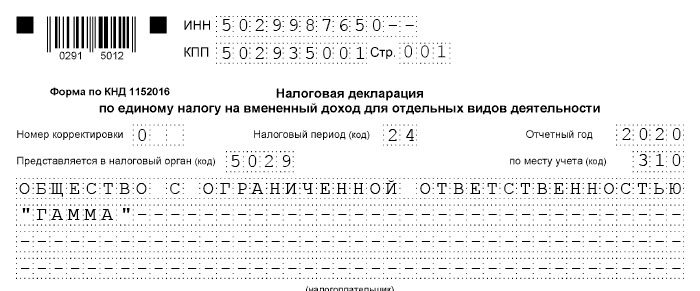

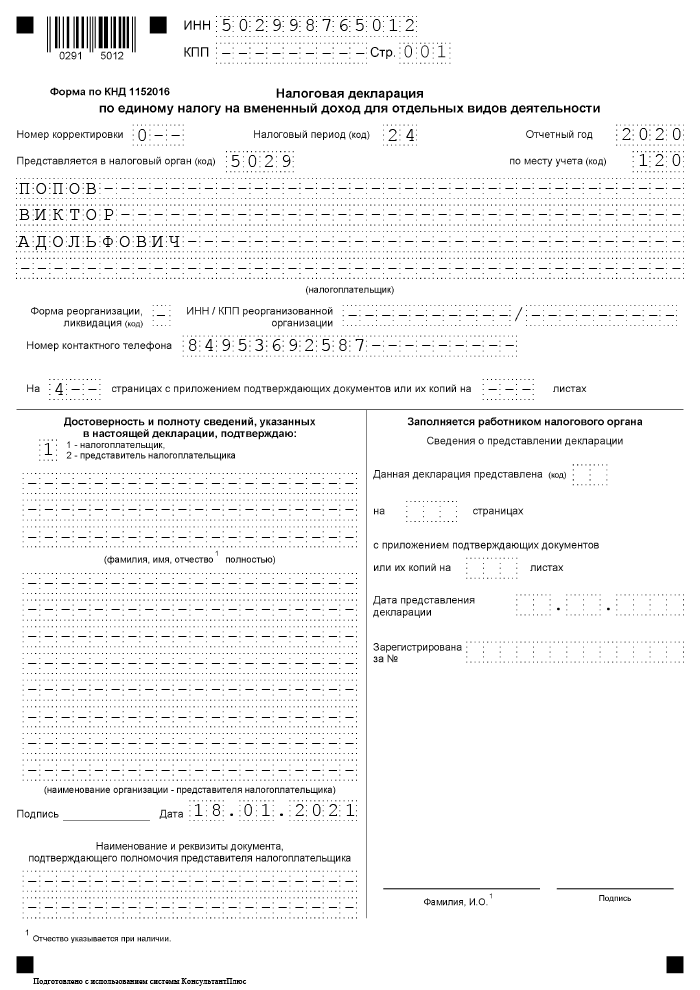

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист служит для отображения основных сведений о индивидуальном предпринимателе или организации.

Далее рассмотрим заполнение бланка на примере индивидуального предпринимателя, как наиболее общий случай. Если для организации будут особенности заполнения, то на них будет обращено внимание.

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если декларация предоставляется по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 310 – если российская организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога. Номер контактного телефона указывается в формате: код страны, код города, номер без пробелов и знаков между цифрами.

Затем заполняется количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

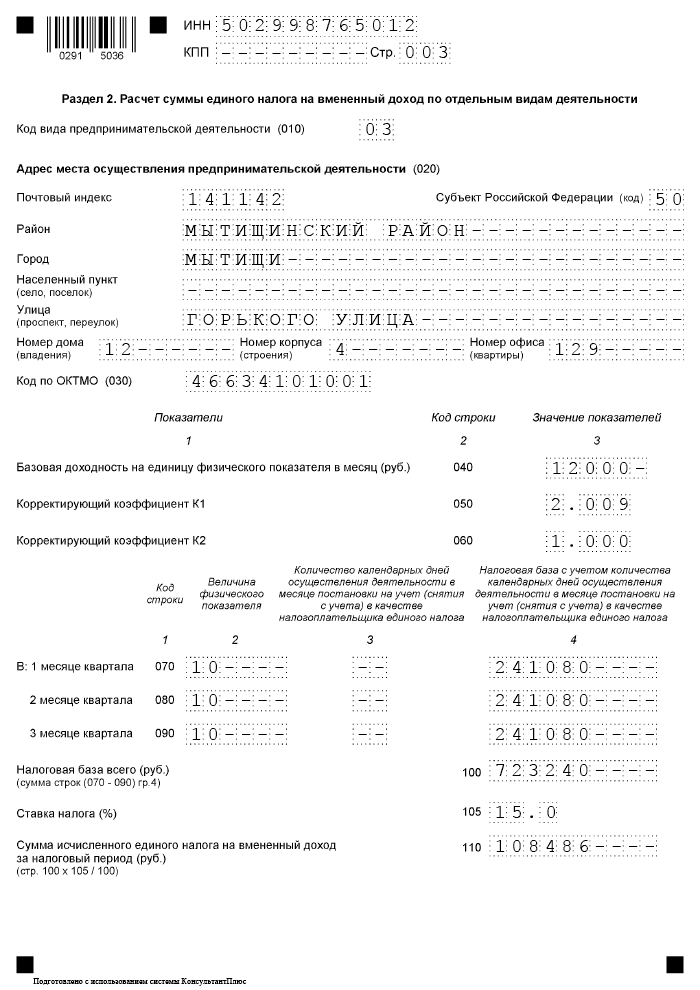

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них. Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета в течении первого квартала. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на текущий год:

- К1 в строке 050 – федеральный коэффициент, установленный законодательством для всех регионов. Как правило, он устанавливается каждый год. На 2019 год значение коэффициента-дефлятора К1 = 1,915.

- К2 в строке 060 – коэффициент, устанавливаемый на местном уровне. Его можно найти на официальном сайте налоговой инспекции, указав свой регион либо узнать в своей налоговой инспекции.

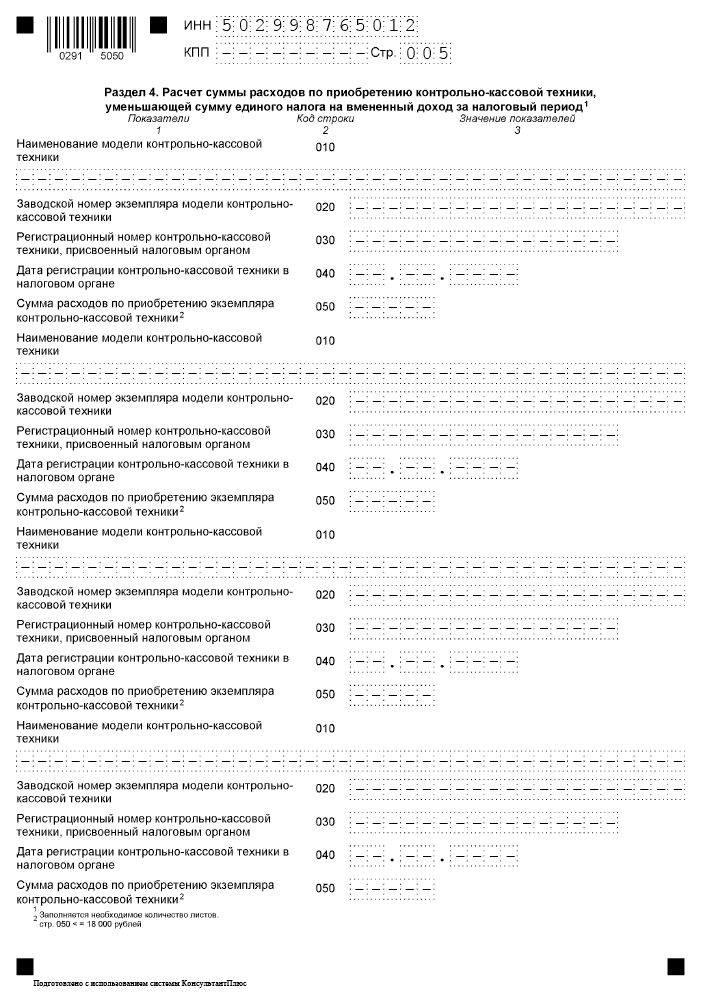

Раздел 4. Расчет суммы расходов на приобретение ККТ

Этот раздел заполняют только индивидуальные предприниматели, которые приобрели ККТ и хотят получить налоговый вычет.

В строках блока указываются модели ККТ, их заводские номера, регистрационные номера налоговых органов, даты регистрации ККТ у налоговиков и суммы расходов на приобретение техники.

Значение стр. 050 не должно превышать 18 000 руб. (п. 2.2 ст. 346.32 НК РФ).

Например, ИП Панов В.А. приобрел 3 онлайн кассы по цене 10400 р., 12456 руб и 20100 руб. соответственно. В строках 050 он должен указать 10400р., 12456р. и 18000р.

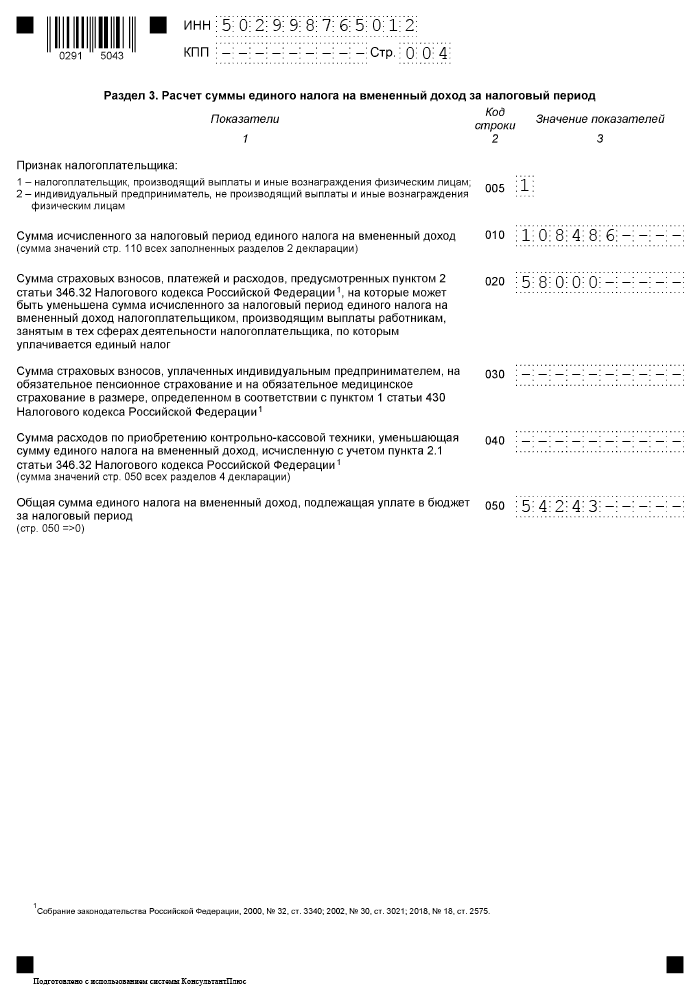

Раздел 3. Расчет суммы единого налога на вмененный доход

Следующим этапом будет расчет сумм единого налога на вмененный доход.

В строке 005 надо указать признак налогоплательщика:

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

Полученную величину налога можно уменьшить на оплаченные в течении отчетного квартала страховые взносы:

В строке 030 отражаются суммы перечисленных в течении Ⅲ квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных в Ⅲ квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030.

строка 050 = строка 010 — строка 030 — строка 40.

В стр. 040 указывается стоимость приобретенной кассовой техники, на которую Индивидуальный Предприниматель хочет уменьшить величину налога и равна сумме строк 050 всех разделов 4 декларации. Если стоимость единицы ККТ превышает 18т.руб., то учитывается только 18 000 рублей. В нашем случае приобретена одна единица ККТ стоимостью 17 200 руб., эта сумма отражена в стр. 040, а также в стр.050 Раздела 4.

В строке 050 отражаем общую сумму, подлежащую уплате в бюджет ( 103410р. — 47880р. — 17200р. = 38330р.)

Рассмотрим эту ситуацию на примере, когда приобретено 4 ККТ по цене 17200р. Всего затрачено 17200 руб. Х 4 = 68800 рублей. Эту величину показываем в строке 040.

Стр.050 = стр.010 — стр.020 — стр.040 =103410 — 47880 — 68800 = -13270 рублей.

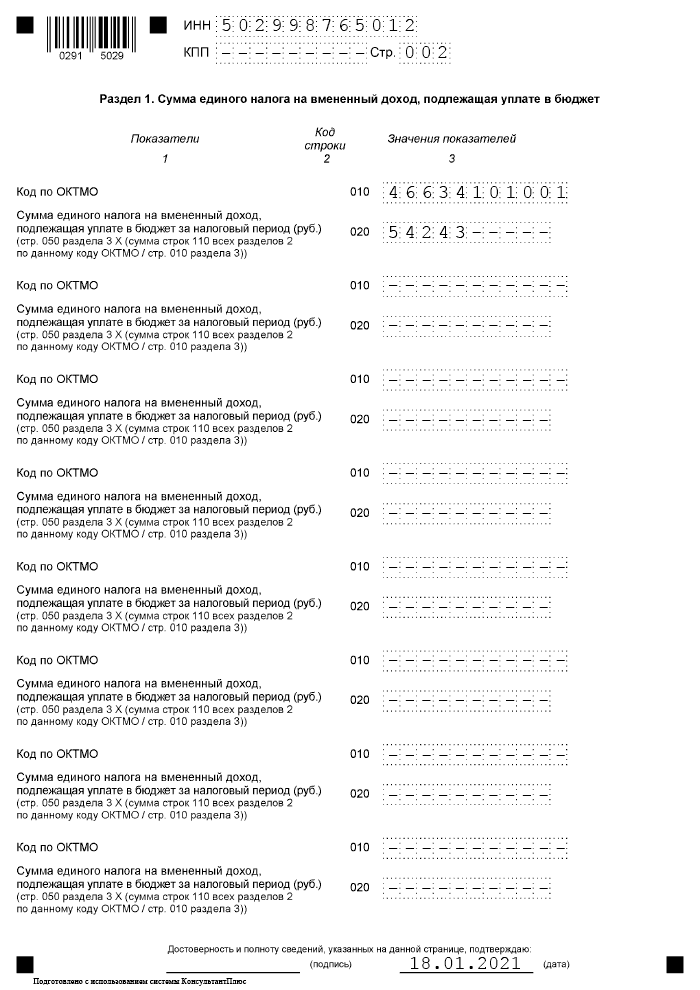

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

На этом процесс заполнения заканчиваем.

Вводная информация

ЕНВД — одна из систем налогообложения, при которой размер налога зависит от установленного размера вмененного дохода. Налоговая декларация по ЕНВД, по сути, это заявление компании или предпринимателя о данных, на основании которых исчисляется и уплачивается налог. В декларацию включается информация, в частности, об объекте налогообложения, налоговой базе и др.

Компании и предприниматели должны представлять декларацию по итогам налогового периода (то есть квартала). Декларация должна быть представлена не позднее 20-го числа первого месяца следующего квартала (ст. 346.30, п. 3 ст. 346.32 НК РФ). Так, декларацию за III квартал 2014 года требуется представить не позднее 20 октября 2014 года включительно. За IV квартал — не позднее 20 января 2015 года. Сейчас декларацию следует составлять по форме, утвержденной приказом ФНС России от 23.01.12 № ММВ-7-3/13@.

А начиная с отчетности за I квартал 2015 года, будет применяться обновленная форма декларации, утвержденная приказом ФНС от 04.07.14 № ММВ-7-3/353@.

Структура декларации

Структура обновленной декларации не изменилась. Она, как и прежде, состоит из следующих блоков:

- титульный лист;

- раздел 1 (отражение сумм налога к уплате);

- раздел 2 (расчет налога для отдельных видов деятельности);

- раздел 3 (исчисление суммы налога за налоговый период).

Существенных изменений на титульном листе нет. Однако в сами разделы внесли коррективы, на которые имеет смысл обратить внимание (учитывая, что налогоплательщики ЕНВД должны заполнять все разделы).

Раздел 1: исключили КБК

Сейчас этот раздел включает в себя:

А вот в обновленной форме уже не будет предназначенной для кода бюджетной классификации строки (010). То есть, в 2015 году указывать КБК в декларации уже будет не нужно. Пока же КБК, по которому подлежит зачислению сумма единого налога, следует брать из Указаний, утвержденных приказом Минфина России от 01.07.13 № 65Н.

Раздел 2: коды услуг отражать не нужно

При составлении декларации этот раздел заполняется один или несколько раз. Так, при осуществлении нескольких видов предпринимательской деятельности, облагаемых ЕНВД, раздел нужно заполнять отдельно по каждому виду предпринимательской деятельности.

В этом разделе есть строка 015, в которой следует показывать коды оказываемых услуг по ОКУН (Общероссийский классификатор услуг населению). Эта строка заполняется только в случае оказания бытовых и ветеринарных услуг, а также услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. Соответствующие коды можно найти и в приложении № 7 к порядку заполнения декларации (утв. приказом ФНС России от 23.01.12 № ММВ-7-3/13@). Однако в обновленной декларации строки 015 уже нет и коды услуг указывать не потребуется.

Также заметим, что по строке 100 раздела 2 отражается налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности. При этом в обновленной декларации уточнена формула, по которой формируется это значение: (сумма строк (070 — 090) гр. 4).

Раздел 3: для страховых взносов ИП выделена отдельная строка

В разделе 3 приводится расчет общей суммы ЕНВД по всем видам деятельности, которую должен уплатить налогоплательщик в бюджет. Этот раздел заполняется в одном экземпляре, независимо от количества видов деятельности.

Раздел дополнили новой строкой (005) для указания признака налогоплательщика:

В обновленной декларации порядок отражения указанных значений упрощен. В одной строке (строка 020) нужно будет показывать общую сумму взносов и пособий уже с учетом 50-процентного лимита. При этом в порядке заполнения декларации прямо сказано, что отражать нужно только те суммы, которые уменьшают налог в соответствии с пунктом 2 статьи 346.32 НК РФ.

Кому нужно подать декларацию

В связи с обновлением декларации по ЕНВД напомним несколько важных моментов, связанных с ее представлением. В частности, предлагаем иметь в виду следующее:

- декларацию нужно представлять всем плательщики ЕНВД при соблюдении двух условий:

— на территории осуществления предпринимательской деятельности введен ЕНВД;

— нормативными правовыми актами предусмотрено, что ЕНВД применяется именно в отношении того вида деятельности, которым занимается организация (предприниматель);