В данной статье мы рассмотрим, что такое единый налог на вмененный доход и на примере разберем, как заполнить декларацию по ЕНВД.

Единый налог на вмененный доход (ЕНВД) представляет собой систему налогообложения определенного вида предпринимательской деятельности, которая осуществляется организацией или индивидуальным предпринимателем.

Список видов деятельности, подходящих для использования системы налогообложения ЕНВД можно найти в статье 346.26 Налогового Кодекса РФ (например, бытовые услуги, ветеринарные услуги, услуги по перевозке пассажиров и грузов и т.д.). Виды деятельности и ставки определяются нормативным документом каждого конкретного региона. На сегодняшний день самым распространенным видом предпринимательской деятельности остается розничная торговля.

Расчет ЕНВД на примере магазина косметики и хозтоваров 160 кв. м.

Возьмем для примера магазин, открытый индивидуальным предпринимателем и попробуем рассмотреть механизм заполнения декларации по ЕНВД. Предположим, что предприниматель зарегистрировал ИП (в том числе и как плательщик ЕНВД) 10 марта 2015 года в г. Смоленске. Он занимается розничной торговлей косметики и хоз. товарами в арендованном помещении общей площадью 160 м2 (из которых 130 м2 — торговая площадь), деятельность ведет самостоятельно, не привлекая наемных сотрудников.

Исходя из ст.346.26 НК РФ, такими условиями применительно к нашему примеру являются:

- средняя численность работников менее 100 человек

- торговая площадь не более 150 м2.

Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь, к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Иные же помещения, используемые для хозяйственных нужд (подсобки, кухни, сан.узлы и т.д.), а также площади, не предназначенные для обслуживания покупателей, к торговой площади не относятся. В случае запросов из налоговых органов подтверждения правомерности применения спец. режима ЕНВД, у предпринимателя должен быть договор аренды на арендованное помещение, а также документ, содержащий информацию о размерах, планировке и назначении помещения.

Индивидуальный предприниматель (или юридическое лицо), находящийся на специальном налоговом режиме в виде ЕНВД, обязан раз в квартал заполнять и предоставлять в налоговые органы декларацию по ЕНВД. Соответственно, наш гипотетический торговец косметикой не позднее 20-го апреля, 20-го июля, 20-го октября и 20-го января тоже обязан отчитаться перед налоговыми органами. За предоставление с опозданием декларации ЕНВД предусмотрен штрафов размере 5% от суммы налога, но не менее 1000 руб.

Порядок заполнение декларации ЕНВД

Что же представляет собой данная декларация, и как ее заполнять? Рассмотрим подробнее механизм заполнения.

Пример1. Расчет ЕНВД Торговый зал 130 м2, наемных сотрудников нет

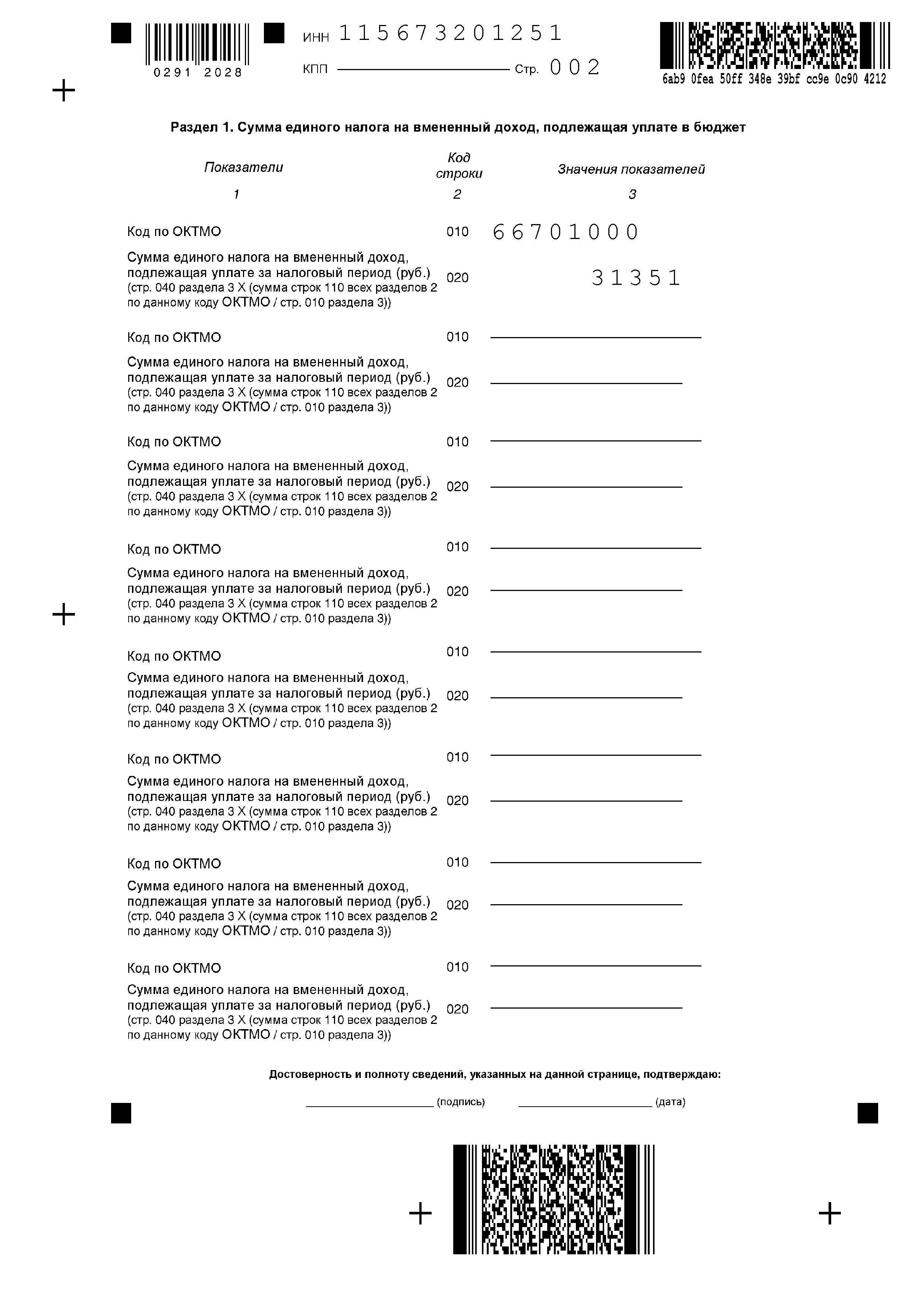

Переходим ко второму листу или первому разделу декларации. Данный раздел необходимо заполнить уже после заполнения Разделов 2 и 3, так как в строке 020 необходимо указать сумму исчисленного налога ЕНВД, который мы сможем рассчитать лишь после заполнения всех разделов декларации. Поэтому пропускаем этот раздел, к нему мы еще вернемся.

Данный раздел необходимо заполнять для каждого вида деятельности по каждому из адресов (если их несколько), относящихся к одной определенной налоговой инспекции.

- если предприниматель откроет две точки торговли в одном регионе, который относится к одной налоговой, то раздел 2 будет необходимо заполнить 2 раза.

- если же на одной из торговых точек ИП будет вести 2 вида деятельности по ЕНВД, то раздел 2 придется заполнить уже три раза.

- если предпринимательская деятельность будет вестись в двух разных местах, относящихся к разным налоговым, то потребуется сдавать разные декларации в соответствующие инспекции.

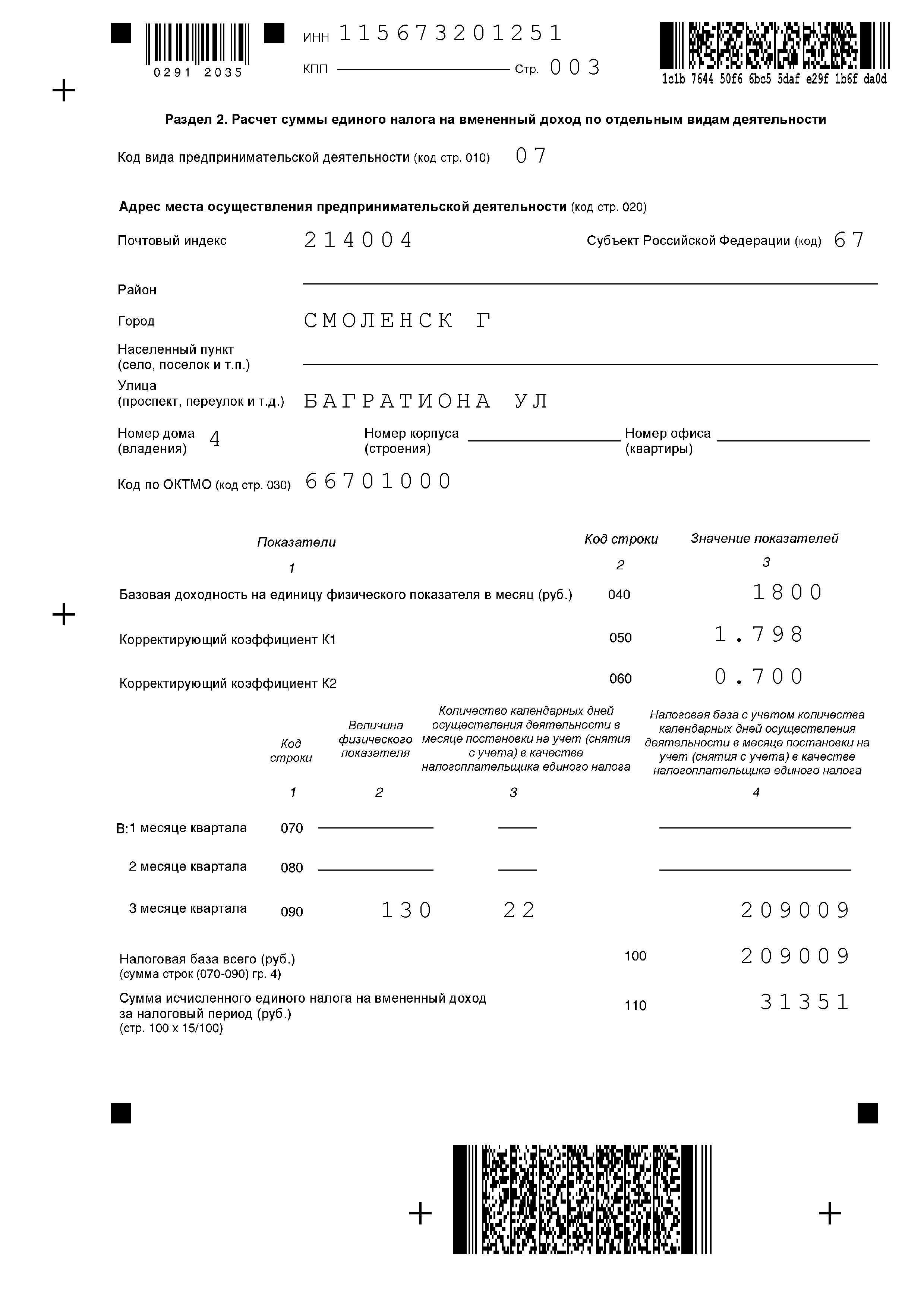

В нашем случае второй раздел декларации ЕНВД заполняем один раз (см. рисунок 2)

Далее, для наглядности, представим расчеты по разделу 2 в виде таблицы с необходимыми комментариями.

| Таблица 1. Расчет вмененного дохода (ВД) с учетом реально отработанного времени | ||

| Показатель | Значение | Примечание |

| Базовая доходность (БД) | 1800 | Базовая доходность для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы; ст. 346.29 НК РФ. Т.к. в нашем примере ИП зарегистрирован 10 марта (т.е. в марте ИП будет вести деятельность 22 дня из 31), то данный параметр нуждается в корректировке коэффициентом 22/31 |

| Физический показатель (ФП) | 130 | Площадь торгового зала в м2; ст. 346.29 НК РФ |

| К1 | 1,798 | Корректирующий коэффициент, установленный по РФ на 2014 г. Согласно Приказу министерства экономического развития, утвержденного 29 октября 2014 г. № 685 |

| К2 | 0,7 | Корректирующий коэффициент, установленный по конкретному региону для каждого вида деятельности, устанавливается представительными органами на один год. Если в следующем году не установлены новые коэффициенты, то используются прежние. Для нашего примера по Смоленской области – 0,7. См. Решение Смоленского городского Совета от 26.10.2007 № 672 |

| Налоговая ставка (НС) | 0,15 | Ст. 346.31 НК РФ |

| ВД= БД*22/31*ФП*К1*К2=1800*22/31*130*1,798*0,7=209009 руб | ||

| ЕНВД = ВД*НС=209009*0,15=31351 руб | ||

Полученные при расчетах значения вносятся в строки 100 и 110. Таким образом, при заполнении декларации по ЕНВД для вновь зарегистрированных плательщиков особое внимание следует обращать на сроки реально отработанного времени на данном режиме, чтобы не переплачивать.

Отметим, что согласно письму Минфина от 20.05.2013 №03-11-11/17748 ограничения до 50% к данной категории налогоплательщиков не применяется. Однако, за 1 квартал 2015 года данный вычет на нашем примере применить нельзя, т.к. страховые взносы за март будут оплачены в следующем месяце (в следующем квартале или разовоза весь год). А уменьшить сумму налога разрешено только на те суммы страховых взносов, которые уже уплачены в текущем налоговом периоде (см. рисунок 3)

Код ОКТМО присваивается Федеральной налоговой службой. Заполнение раздела 1 представлено на рисунке 4.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

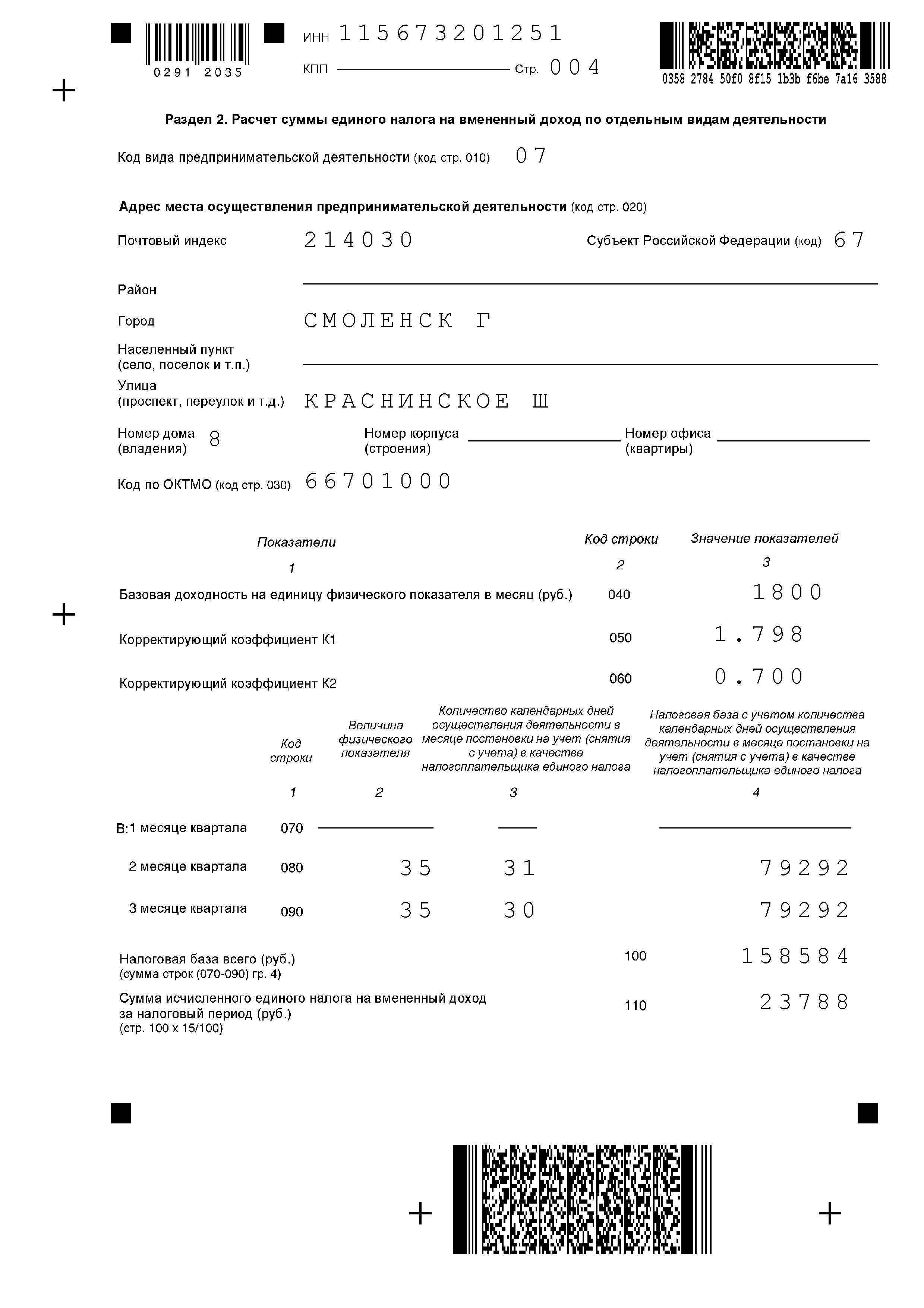

Пример2. Расчет ЕНВД Торговый зал 80 м2 + дополнительная торговая точка 40м2 + 1 наемный сотрудник

Теперь давайте рассмотрим заполнение декларации ЕНВД для того же ИП за 2 квартал 2015 года. Предположим, что за это время в деятельности нашего предпринимателя произошли следующие изменения: в мае в торговом зале собственник произвел перепланировку, в результате которой площадь торгового зала сократилась до 80м2, из которых складские помещения по-прежнему занимают 20 м2. В связи с этим предприниматель в этом же месяце открыл вторую торговую точку, для чего было арендовано помещение площадью 40 м2 (торговая площадь 35 м2) и нанят наемный работник.

Для осуществления своей деятельности предприниматель должен встать на учет в налоговый орган по месту ведения деятельности (это касается второй торговой точки). Исходя из вышеперечисленных изменений, налоговая декларация за 2 квартал для нашего примера будет заполнена следующим образом.

Исходя из того, что предприниматель открыл вторую торговую точку, раздел 2 теперь будет состоять из 2 листов. Первый лист заполняется по данным первой торговой точки с учетом изменений размеров торговой площади. Так как перепланировка произошла в мае, то физические показатели за 1 месяц берем 130, а вот за 2 и 3 месяцы будут равны 60 (за вычетом площади складских помещений). Заполнение Раздела 2 по первой торговой точке можно увидеть на рисунке5.

Заполняется для второй торговой точки аналогично, с учетом корректировки на реально отработанное время, что рассмотрено нами в первом примере. Заполнение Раздела 2 по второй точке отображено на рисунке 6.

Таким образом, мы рассмотрели механизм заполнения налоговой декларации по ЕНВД для нашего примера за два квартала. При заполнении декларации по ЕНВД особое внимание следует обращать на сроки реально отработанного времени на данном режиме. Также необходимо учитывать возможности уменьшения единого налога за счет выплат страховых взносов, заполнять декларацию по каждому виду деятельности данного налогового режима,корректировать базовую доходность на актуальные ставки корректирующих коэффициентов, а главное, указывать полную и достоверную информацию, предоставлять декларации и оплачивать налог в положенные сроки.

Фирммейкер, июль 2014 (редакция февраль 2016)

Ольга Анисимова

При использовании материала ссылка обязательна