Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Как закрыть обособленное подразделение в 2019 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

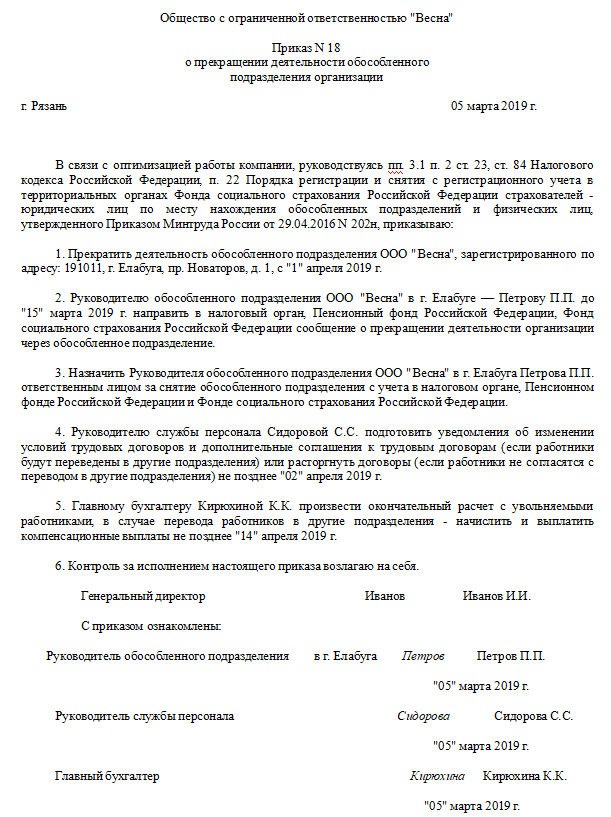

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

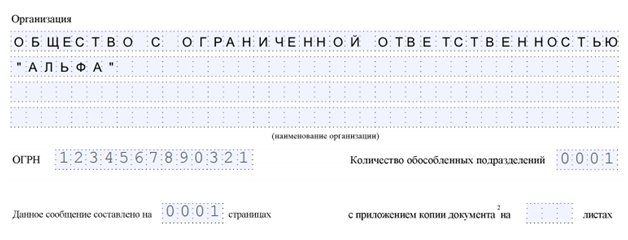

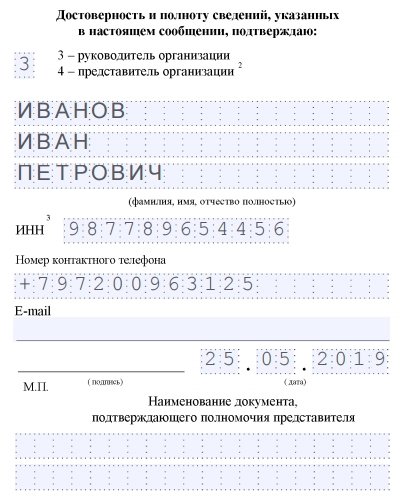

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

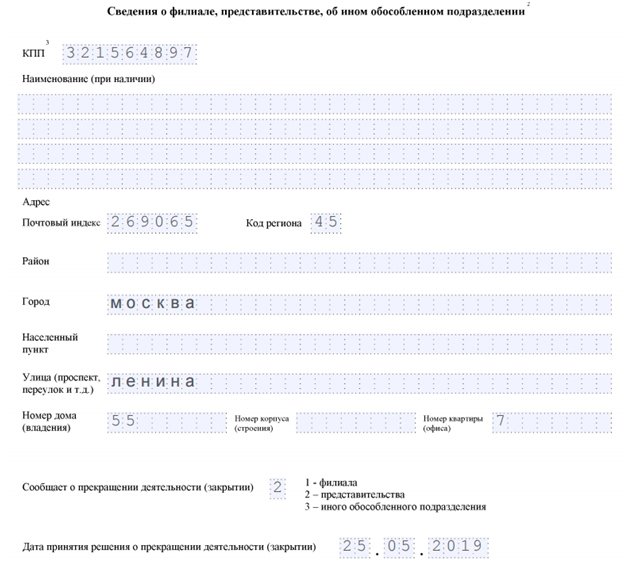

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

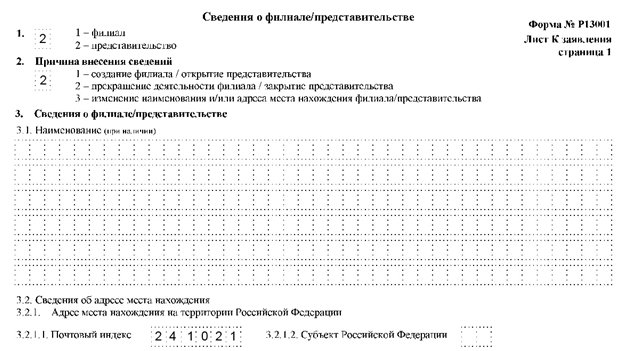

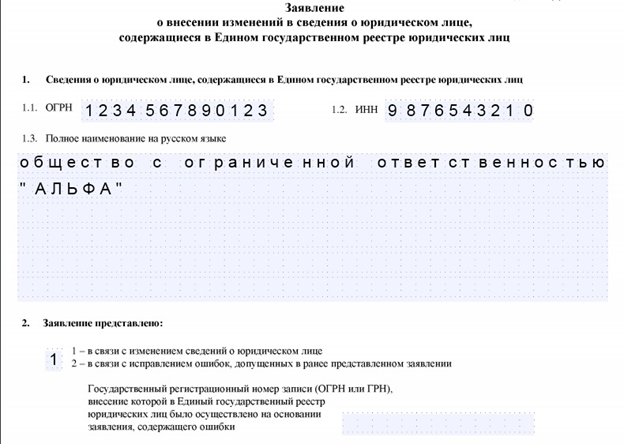

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

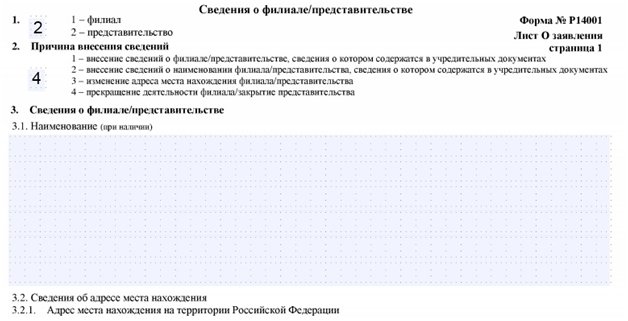

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2019) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 14 марта 2018 г. N 03-11-06/2/15668

Департамент налоговой и таможенной политики рассмотрел письмо о порядке применения упрощенной системы налогообложения, поступившее из Управления Президента Российской Федерации по работе с обращениями граждан и организаций, и, исходя из содержащегося в письме вопроса, сообщает следующее.

В соответствии с пунктом 5 статьи 84 Налогового кодекса Российской Федерации (далее — Кодекс) в случае прекращения деятельности (закрытия) обособленного подразделения (за исключением филиала, представительства) российской организации снятие с учета организации налоговым органом по месту нахождения этого обособленного подразделения осуществляется на основании полученного налоговым органом сообщения российской организации в соответствии с пунктом 2 статьи 23 Кодекса в течение 10 дней со дня получения этого сообщения, но не ранее окончания выездной налоговой проверки организации в случае ее проведения.

Учет организаций и физических лиц в налоговых органах осуществляется для целей налогового контроля.

Вместе с тем, особенности снятия с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) предусмотрены пунктом 3 статьи 346.28 Кодекса.

Согласно пункту 3 статьи 346.28 Кодекса снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению данным налогом, осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом. Датой снятия с учета налогоплательщика ЕНВД в этом случае считается указанная в заявлении дата прекращения предпринимательской деятельности, подлежащей налогообложению ЕНВД.

В случае прекращения предпринимательской деятельности, облагаемой ЕНВД, через обособленное подразделение организация вправе подать в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности по форме N ЕНВД-3, утвержденной приказом ФНС России от 11.12.2012 N ММВ-7-6/941@ «Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм» (далее — Заявление), указав в поле причины снятия с учета цифру «4», соответствующую иной причине снятия с учета.

Таким образом, в случае подачи Заявления от уплаты ЕНВД налогоплательщик освобождается с даты прекращения предпринимательской деятельности, подлежащей налогообложению данным налогом, указанной в Заявлении.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель

директора Департамента

Р.А. СААКЯН

Вопрос

Подскажите, как уведомить налоговую о закрытии обособленного подразделения, которое работало на ЕНВД без выделения баланса, организация остается на ЕНВД, какие конкретно заявления мы должны отправить в ИФНС, чтобы ОП было закрыто, но вся организация при этом осталась на ЕНВД. М ы раньше всегда пользовались Вашими рекомендациями и отправляли в ИФНС Направляет в ИФНС России по своему местонахождению сообщение по форме № С-09-3-2. Подскажите, на основании чего еще нужно посылать заявление по Форме «ЕНВД-3 при закрытии одной торговой точки, если организация дальше ведет ЕНВД через другие торговые точки?

Ответ

На основании подп. 3.1 п. 2 ст. 23 Налогового кодекса РФ налогоплательщики — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных п. 1 данной статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией), в течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства) и в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения).

Форма сообщения об обособленных подразделениях российской организации на территории российской федерации, через которые прекращается деятельность организации (которые закрываются организацией) (№ С-09-3-2) утверждена Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

Снятие с учета налогоплательщика единого налога при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, переходе на иной режим налогообложения, в том числе по основаниям, установленным подпунктами 1 и 2 пункта 2.2 статьи 346.26 настоящего Кодекса, осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 настоящего Кодекса. Об этом сказано в пункте 3 ст. 346.28 НК РФ.

Таким образом, если организация не прекращает вести деятельность по ЕНВД, то она в установленном порядке должна сообщить в налоговый орган по месту ее нахождения о закрытии обособленного подразделения. А вот подавать форму ЕНВД -3 в этом случае не нужно. Для данного случая законодательство это не устанавливает.

В этом случае рекомендуем Вам направить в адрес налогового органа по месту учета снимаемого подразделение письмо о том, что деятельность плательщика ЕНВД по месту нахождения подразделения прекращается.

Из справочной информации: Как уведомить налоговую инспекцию о создании (закрытии) обособленных подразделений организации

I. Постановка на учет (снятие с учета) в налоговой инспекции*

| Открытие филиала (представительства) | |||

| Действия организации | Срок | Действия инспекции | Срок |

| Не установлен | |||

| Открытие другого обособленного подразделения | |||

| Действия организации | Срок | Действия инспекции | Срок |

| В течение месяца со дня создания обособленного подразделения | |||

| Закрытие филиала (представительства) | |||

| Действия организации | Срок | Действия инспекции | Срок |

| В течение трех рабочих дней после принятия решения о закрытии филиала (внесения изменений в учредительные документы) организации | |||

| Закрытие другого обособленного подразделения | |||

| Действия организации | Срок | Действия инспекции | Срок |

| В течение трех рабочих дней со дня издания приказа о закрытии обособленного подразделения организации | |||