Применение специальных режимов налогообложения дает возможность бухгалтерам оптимизировать работу предприятия путем снижения налогового бремени. В частности, УСН и ЕНВД выбирают для того, чтобы упростить учет и сэкономить на уплате налогов в бюджет. Однако выгоднее применять спецрежимы предприятиям, не работающим с организациями, которые обязаны уплачивать НДС, иначе это может привести к потере клиентов, так как они не смогут получить вычет.

Особенности применения УСН

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

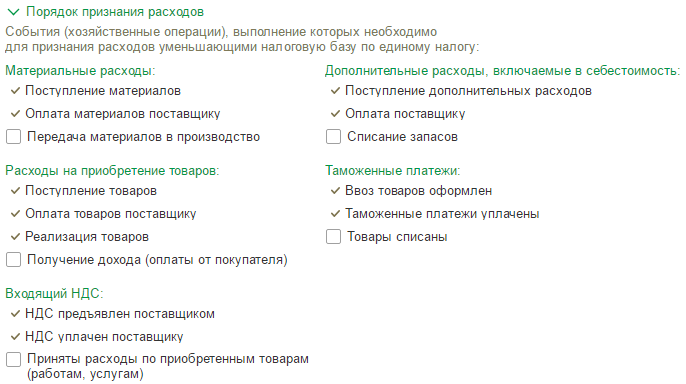

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Что нас ждет в 2019 г.

Для налогоплательщиков, которые с нового года хотят применять спецрежимы, особенно важно ознакомиться с изменениями. В 2019 г. Правительство РФ планирует ввести ряд изменений в российское налоговое законодательство:

согласно законопроекту № 497452-7 компании будут обязаны отправлять бухгалтерскую отчетность только в ИФНС в электронном варианте – больше не придется отправлять отчетность в Росстат;

Что выгоднее: УСН или ЕНВД

Применять ЕНВД выгоднее, когда бизнес приносит гораздо больший доход по сравнению с установленным вмененным, тогда организация платила бы сумму налогов куда меньше, чем при применении УСН.

Если реальный доход организации равен или меньше вмененного, тогда более уместно будет применение УСН. Важно определиться – какой объект налогообложения подходит именно вашей фирме.