Рогов Сергей

Компания RG-Soft

Об авторе: Рогов Сергей – сертифицированный специалист 1С в области программирования, управленческого и оперативного учета. Специалист в области построения бухгалтерского учета и учета по МСФО, по методологии подсистемы «Управление производством» в прикладных решениях на платформе «1С:Предприятие 8. Руководитель ряда крупных проектов по автоматизации Российских и транснациональных корпораций.

В условиях высокой конкуренции и ограниченного финансирования бизнес вынужден повышать эффективность существующих рынков сбыта и развивать новые бизнес направления. При этом если в одном регионе все виды деятельности компании с точки зрения налогообложения относились к общему режиму, то при экспансии отдельные направления могут оказаться облагаемыми единым налогом на вмененный доход (ЕНВД), что в соответствии с НК РФ обязывает налогоплательщиков вести раздельный учет НДС и налога на прибыль.

- Учет авансовых платежей в розничной торговле.

- Включение НДС в стоимость товаров при передаче в розницу

- Раздельный учет НДС для организаций с обособленными подразделениями.

- Раздельный учет НДС по операциям с ТМЦ, ОС и РБП.

- Определение финансового результата по каждому виду деятельности и расчет налога на прибыль.

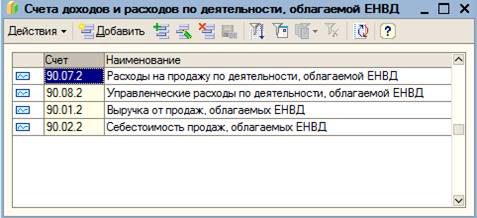

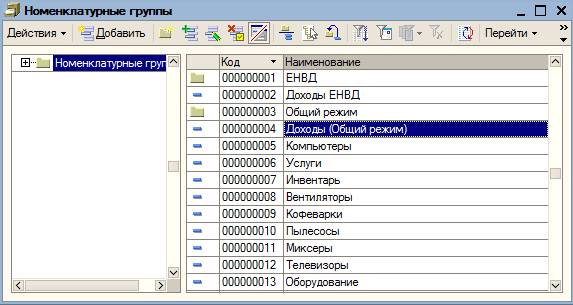

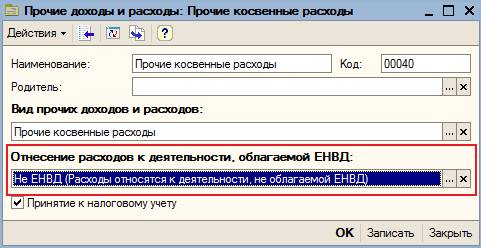

1. Заполнить параметры применения ЕНВД в настройках учетной политики. Указать счета учета доходов и расходов для операций облагаемых ЕНВД.

После того как выполнены необходимые настройки, можно приступить к регистрации хозяйственных операций с помощью типовых документов конфигурации. Рассмотрим следующий набор хозяйственных операций для головной организации:

Корреспонденция счетов

Сумма, рублей

Дебет

Кредит

Поступление товаров и услуг от 11.01.2008 (Покупка/Комиссия). Акт от поставщика за уборку производственных помещений на сумму 20000 рублей НДС в т.ч. 3050,85

Поступление товаров и услуг от 11.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 15.01.2008 (Покупка/Комиссия). Акт от поставщика за уборку офисных помещений на сумму 15000 рублей НДС в т.ч. 2288,14

Поступление товаров и услуг от 15.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 18.01.2008 (Покупка/Комиссия). ТОРГ12 от поставщика на канцелярские материалы на сумму 5000 рублей НДС в т.ч. 762,71 (100 штук по 50 рублей)

Поступление товаров и услуг от 18.01.2008 (Покупка/Комиссия). Выделен НДС.

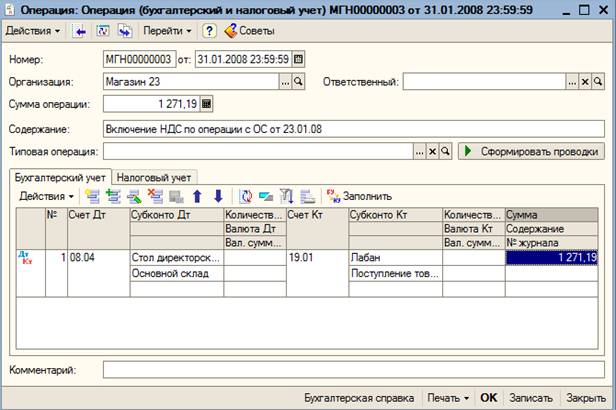

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). ТОРГ12 от поставщика на мебель для офиса на сумму 50000 рублей НДС в т.ч. 7627,12

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). Выделен НДС.

Реализация товаров и услуг от 31.01.2008 (Продажа/комиссия). Выручка от реализации по основному виду деятельности.

НДС по реализации.

Реализация товаров и услуг от 31.01.2008 (Продажа/комиссия) Выручка от реализации по виду деятельности, облагаемому ЕНВД

Требование накладная от 30.01.08. Частичное списание канцелярских материалов на административные расходы (20 штук).

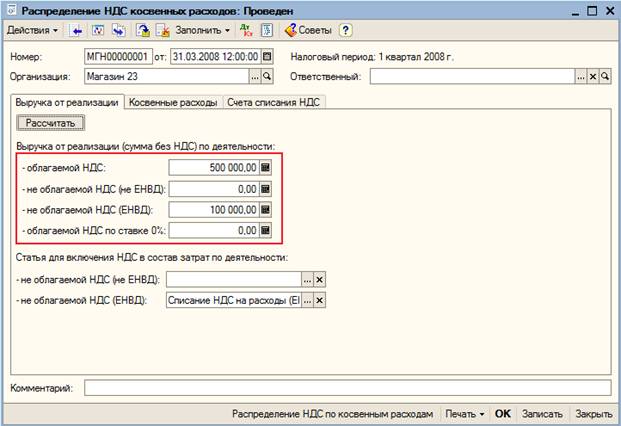

Регламентные операции по НДС и Налогу на прибыль за 1-ый квартал.

Требование накладная от 30.04.08. Частичное списание канцелярских материалов на административные расходы (80 штук).

Регламентные операции по НДС и Налогу на прибыль за 2-ой квартал.

Последовательность документов во втором квартале будет выглядеть так:

Дата события – дата аванса.

Дата события – дата документа. Для удобства данная дата должна предшествовать дате принятия к учету основного средства.