Согласно положениям ФЗ №129, предпринимателю прекратить деятельность несложно. Достаточно:

Оплатить госпошлину (160 рублей).

Подать документы в налоговую службу.

Подождать пять рабочих дней.

Для отказа в государственной регистрации при закрытии личного предпринимательства установлены лишь формальные основания – неверное оформление документов, их непредставление. Отказать же в прекращении статуса индивидуального предпринимателя из-за долгов или не сданных отчетов налоговые органы не вправе.

Однако помимо норм ФЗ №129 от 8 августа 2001 года, при прекращении статуса индивидуального предпринимателя, использующего УСН или ЕНВД, необходимо еще соблюдать правила, установленные для специальных налоговых режимов Налоговым кодексом России. Поэтому при закрытии ИП на УСН или ЕНВД необходимо учесть ряд особенностей.

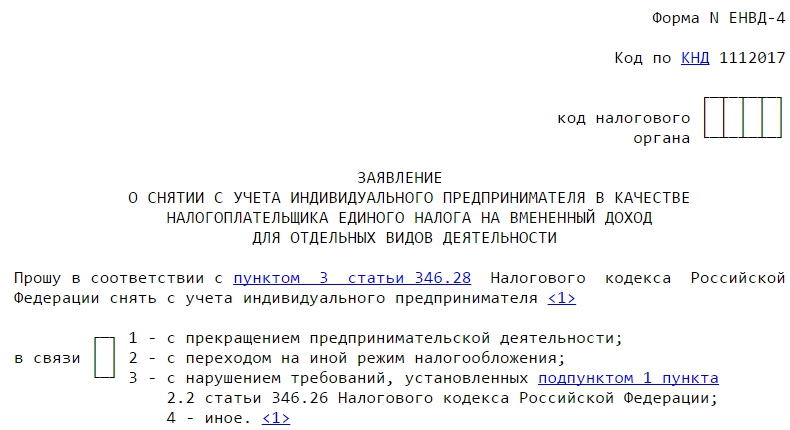

В случае закрытия ИП на ЕНВД в налоговую инспекцию по месту осуществления предпринимательской деятельности придется подать заявление о снятии с учета в качестве плательщика единого налога на вмененный доход по форме ЕНВД-4, в которой в качестве причины снятия с учета необходимо указать прекращение предпринимательской деятельности (цифра 1).

Подобное заявление подается в течение пяти дней с даты прекращения коммерческой деятельности (абзац 3 пункта 3 статьи 346.28 НК РФ). При этом днем снятия предпринимателя с учета в качестве плательщика ЕНВД будет считаться тот день, который указан им самим в заявлении о снятии с учета (форма ЕНВД-4) в качестве даты прекращения своей деятельности.

Если=указанное заявление не будет подано в пятидневный срок после прекращения своей деятельности, с учета в качестве плательщика ЕНВД индивидуального предпринимателя снимут только с последнего дня месяца, в котором заявление по форме ЕНВД-4 было предоставлено (абзац 5 пункта 3 статьи 346.28 НК РФ). В таком случае придется уплачивать налог за все время, что прошло после прекращения статуса ИП и до момента снятия его с учета в качестве плательщика ЕНВД.

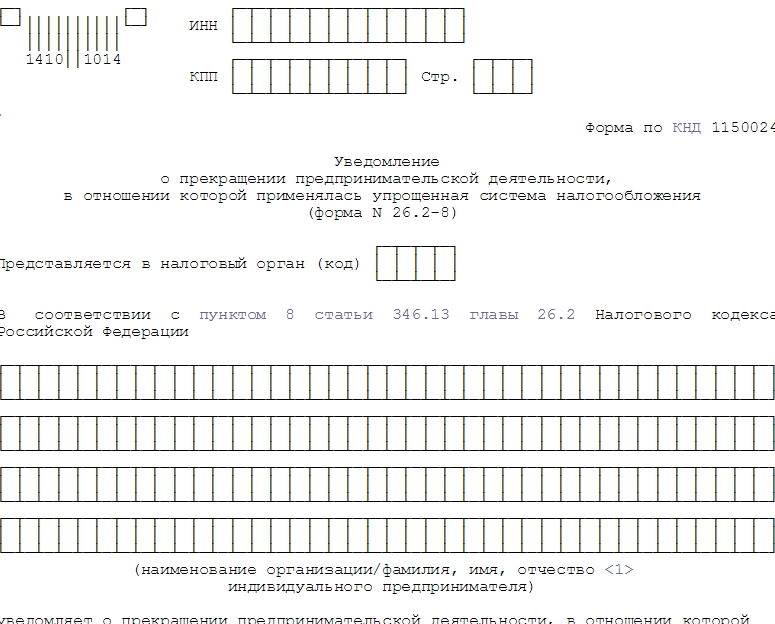

Подобное уведомление подается в налоговую инспекцию по месту жительства индивидуального предпринимателя в течение пятнадцати дней со дня прекращения им своей коммерческой деятельности.

Помимо этого после закрытия ИП на ЕНВД или УСН целесообразно провести сверку взаиморасчетов с налоговыми органами по вопросам уплаты всех предусмотренных данными специальными режимами платежей. Это обезопасит вас от наложения штрафов и пеней в связи с несвоевременной уплатой налогов.

Будем благодарны вам за комментарии к данному материалу. Если вы не нашли ответ на свой вопрос или у вас есть замечания, пожелания, — напишите нам. Для нас очень важно ваше мнение!

Вопрос: Надо ли подавать заявление о снятии с учета в качестве плательщика ЕНВД при полном прекращении деятельности индивидуального предпринимателя? Если да, то какова ответственность за непредставление заявления? Возможно ли подать заявление после внесения записи в ЕГРИП о прекращении деятельности?

Ответ: В случае государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя дополнительно подавать заявление о снятии с учета в качестве плательщика ЕНВД не требуется.

Обоснование: Согласно п. 1 ст. 83 Налогового кодекса РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.

В соответствии с п. 3 ст. 83 НК РФ постановка на учет в налоговых органах индивидуального предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей.

Порядок государственной регистрации индивидуальных предпринимателей регулируется положениями гл. VII.1 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Согласно п. 3 ст. 346.28 НК РФ организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной настоящей главой, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных пп. 1 и 2 п. 2.2 ст. 346.26 НК РФ.

Форма заявления установлена в Приложении N 4 к Приказу ФНС России от 11.12.2012 N ММВ-7-6/941@.

Государственная регистрация физического лица в качестве индивидуального предпринимателя и заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога являются самостоятельными основаниями для постановки данного лица на налоговый учет.

Пунктом 5 ст. 84 НК РФ установлено, что в случаях прекращения деятельности физического лица в качестве индивидуального предпринимателя снятие его с учета в налоговых органах по всем основаниям, предусмотренным НК РФ, осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей.

Таким образом, в случае государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя дополнительно подавать заявление о снятии с учета в качестве плательщика ЕНВД не требуется.

Аналогичная позиция, но в отношении плательщика УСН содержится в Письме Минфина России от 18.07.2014 N 03-11-09/35436 (направлено Письмом ФНС России от 04.08.2014 N ГД-4-3/15196@). Полагаем, что она применима и к рассматриваемой ситуации, поскольку утрата статуса индивидуального предпринимателя, применяющего специальный налоговый режим, означает одновременное прекращение действия данного спецрежима вне зависимости от его вида.

И.В. Просеков

Советник государственной

гражданской службы РФ

2 класса

22.11.2017

При закрытии ИП на ЕНВД необходимо учитывать некоторые нюансы. Каждому добросовестному налогоплательщику дается право на открытие и ликвидацию собственной деятельности. Главное в этом вопросе — соблюдать правильность действий. В обязательном порядке необходимо снять свое предприятие с учета. От правильности и своевременности действий зависит дальнейшая судьба бизнеса.

Стандартная схема закрытия

В период ликвидации ИП не должно возникать особых трудностей, если следовать алгоритму, все получится. Процедура простая, основное в этом действии — последовательное выполнение всех шагов. К их числу относят:

- выяснение места подачи документов;

- заполнение необходимой формы;

- оплату государственной пошлины;

- подачу документов в налоговую инспекцию;

- получение справки о закрытии ИП.

Главной ошибкой многих предпринимателей является то, что они сдают документацию не в ту налоговую службу. Подавать документы необходимо в тот орган самоуправления, в котором осуществлялась регистрация. В противном случае все будет неофициальным.

Для прекращения деятельности ИП на ЕНВД необходимо заполнить специальную форму. В нее вносятся все данные, в обязательном порядке они должны быть правильными. Некорректная информация не позволит налоговой службе принять документы у предпринимателя.

Оплата государственной пошлины является одним из наиболее важных шагов. Прекращение деятельности всегда облагается налогом. При подаче общего списка документов к нему прилагается чек об уплате.

После сбора всех данных общий пакет документации относится в налоговую службу. Заявление, чек об уплате и квитанция с печатью передаются в ИФНС. Сделать это можно как самостоятельно, так и через собственного представителя.

Важно соблюдать порядок закрытия. В этом случае в течение 6 рабочих дней человек получит справку о том, что его предприятие ликвидировано. Получить всю информацию можно в налоговой службе. Она выдается на руки или представителю. Если вовремя не забрать документы, служба вышлет их по фактическому адресу.

Закрытие ИП: важная информация

Существует для закрытия ИП на ЕНВД пошаговая инструкция. Данный вид действий аналогичен и для других систем налогообложения. Однако существуют нюансы, которые рекомендуется учитывать. Самостоятельное закрытие ИП — процедура несложная, но требующая повышенного внимания.

Как упоминалось выше, человек должен определиться с местом, где он будет осуществлять закрытие. Для этих целей подойдет налоговая служба, в которой индивидуальный предприниматель становился на учет. Просто так прийти в орган местного самоуправления не получится. Многие люди думают, что для ликвидации собственного предприятия достаточно одной подписи. На самом деле все обстоит далеко не так. Нужно с пакетом документов отправиться в налоговую службу, где проводилась регистрация.

При наличии кассовой техники ее необходимо снять с учета. Для этого заполняется заявление и вызывается инженер. В обязанности специалиста входит снятие фискального отчета и занесение работы в протокол. Вместе с этим необходимо провести оплату обязательных взносов. Все документы предоставляются в налоговую службу. В обязательном порядке необходимо оплатить налоги и сообщить о своем решении в ФНС. Если это не будет сделано, вероятность получить штраф увеличивается.

Затем производится заполнение заявления о прекращении на ЕНВД ИП, уплачивается государственная пошлина и подшитая папка с документами отправляется в налоговую службу. Сделать все можно как самостоятельно, так и с помощью представителя. Узнать решение органа можно спустя 6 рабочих дней. Организация выдает документ, подтверждающий закрытие деятельности.

Перечень документов и некоторые аспекты

После написания заявления о закрытии на ЕНВД ИП можно собирать необходимые документы. К их числу относят:

- ксерокопию паспорта и ИНН;

- налоговую декларацию с указанной системой налогообложения;

- квитанцию об уплате государственной пошлины;

- информацию касательно закрытия всех счетов.

После того как все документы будут переданы в налоговую службу, человек сразу получает расписку. В ней указывается весь перечень документации и срок, в течение которого орган самоуправления будет принимать решение. Необходимо понимать, что быстро закрыть предприятие невозможно. На эту процедуру уйдет минимум 10 суток, многое зависит от самого предпринимателя.

Требования, связанные со снятием с учета по единому налогу, остались прежними. Никаких поправок и изменений в этот процесс внесено не было.

Налоговой службой не оговариваются сроки, в течение которых человек должен заняться вопросом закрытия ИП.

В связи с этим люди не торопятся ликвидировать свою деятельность. Это влечет за собой серьезные последствия. Дело в том, что отсутствующий доход не снимает с предпринимателя обязанности предоставления отчетности и уплаты налогов. Поэтому чем быстрее будет решен вопрос, тем лучше для самого частника.

Оплатить единый налог на вмененный доход нужно за последний квартал. Вместе с этим следует предоставить декларацию. Это еще раз доказывает то, что закрыть ИП просто, главное — собрать все документы и соблюдать последовательность действий.