При совмещении различных форм налогообложения появляется необходимость в применении раздельной учетной политики, при этом необходимо четко себе представлять механизм выполнения подобной задачи.

Особенности и порядок выполнения раздельного учета

Вопрос относительно ведения раздельного учета возникает, если предприятие:

- Использует несколько форм налогообложения;

- Проводит облагаемые и нет операции по НДС;

- Предоставляет услуги, на которые цены регулируются государством;

- Выполняет государственные заказы в отношении обороны;

- Совмещает некоммерческую и коммерческую деятельности.

Важно: такой учет допустимо вести не только в обязательном порядке, но и с целью регулирования управленческого учета.

Как вести раздельный учет при экспорте вы узнаете тут:

Кроме этого совмещая упрощенный режим и ЕНВД, следует соблюдать все предъявляемые законодателем условия:

- Количество работников на предприятии должно соответствовать установленной численности – 100 человек. Здесь вы узнаете, что представляет собой среднесписочная численность работников;

- Основные средства по остаточной оценке должны стоить не выше 100 млн. рублей;

- По упрощенке должен соблюдаться максимальный показатель выручки;

- При этом необходимо корректное использование учетных схем по всем осуществляемым операциям.

Выбрав совмещение систем, владелец предприятия обязан действовать согласно прописанному в Налоговом Кодексе положению. При одновременном применении УСН и ЕНВД следует:

- В учете общих расходов – вести его по разделенному принципу согласно одному из вариантов – доходы, учитываемые при определении пропорции или период, как определяющий фактор для выполнения пропорций;

- Учет взносов на страховые отчисления, при его выполнении собственными силами – здесь также допустимо применять 2 варианта – пропорциональное распределение прибыли по различным режимам или учет общей суммы в рамках определенного налогообложения;

- Учет страховых сборов с наймом штата, который распределен по обеим системам – здесь доступно применить прямую пропорцию прибыли для распределения по тому или иному режиму с учетом возрастающего итога, исчисляемого с начала года или же аналогичный вариант только с основой в качестве квартала;

- Если же сотрудники находятся полностью на УСН – учитывается вся сумма личных взносов, выполняемых при ЕНВД, а с сумм, уплаченных при УСН, списываются только взносы, внесенные за персонал, или происходит пропорциональное распределение взносов согласно полученной прибыли на каждом режиме;

- В случае занятости персонала только на вмененном режиме – здесь применима единственная схема – на итоговый размер личных взносов снижается налог по УСН, а относительно ЕНВД учитываются только взносы на персонал.

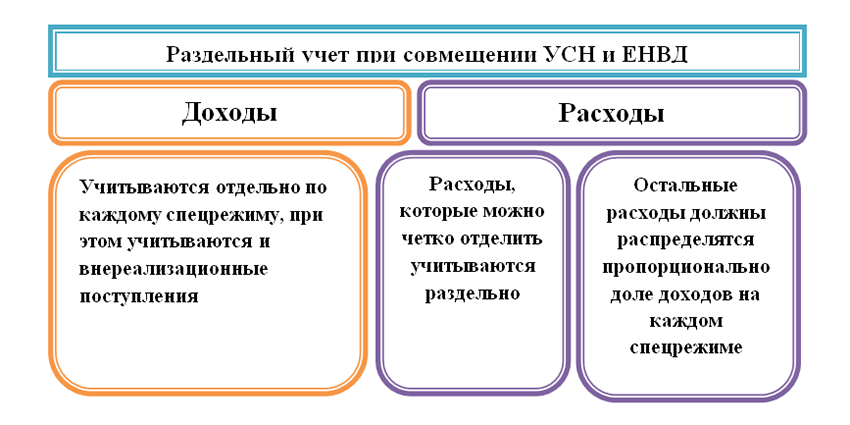

Раздельный учет при УСН и ЕНВД.

В данном случае разделяется учет следующим образом:

- В исчислении налога на прибыль при общей системе налогообложения не учитывается выручка от вмененного режима;

- В учете прибыли полученной на ЕНВД необходимо помнить обо всех поступлениях, полученных на данном режиме, имеются в виду акции, бонусы, промо-коды. Подобные доходы не учитываются при расчете налога на прибыль, если на предприятии применяется только вмененка;

- Расходы не всегда возможно распределить по режимам, так что их ведение должно выполняться корректно, например, наличие на предприятии персонала, расходы на заработную плату для которого невозможно отнести к одной из систем;

- При использовании вмененки отпадает необходимость в уплате НДС, за минусом импорта, при ОСНО вычет НДС обязателен. Что такое НДС и как его вернуть вы узнаете тут.

Если субъект бизнеса обязан вести раздельный учет согласно требованиям законодательства, но игнорирует его, то:

- Он теряет право на вычеты по НДС. Что представляет собой код вычета и в чем его особенности – читайте по ссылке;

- Право на уменьшение налоговой базы;

- Право на налоговые льготы.

Особенности деления расходов и прибыли

Все доходы, поступившие в компанию, следует делить по двум группам – ЕНВД и УСН. Для ведения учета доходов по УСН необходимо делать записи в книгу учета в соответствии с требованиями законодательства.

В принципе обычно существует четкое понятие в отношении применения режима по получению прибыли.

Доходы внереализационного типа полностью относятся к УСН, так как по вмененке могут проводиться только операции, четко обозначенные.

| Доход от ЕНВД | Доход от УСН | ||

| № и дата документа | Сумма дохода в рублях | № и дата документа | Сумма дохода в рублях |

| Январь | |||

| № 1 от 18.01.2018 года | 20 000 | № 3 от 23.01.2018 года | 70 000 |

| № 2 от 25.01.2018 года | 30 000 | № 4 от 27.01.2018 года | 10 000 |

| Итого за январь | 50 000 | 80 000 |

В данном случае учет также не вызывает особых проблем, так как всегда можно отследить с применением какого режима получена выручка:

- База по налогу на прибыль на общем режиме определяется без учета доходов полученных по ЕНВД;

- В случае же с ЕНВД необходимо кроме основных операций учитывать прочие поступления, которые не должны учитываться при расчете налога на прибыль.

В данном случае затраты делятся от 3 групп:

- Расходная база на ЕНВД;

- Траты, произошедшие на УСН;

- Расходование средств по обоим режимам одновременно.

Важно: к общим затратам доступно отнести заработную плату для управленческого состава, на которую начисляются страховые взносы.

Правила учета при разных налоговых режимах.

| Сумма общих расходов для распределения | Доли доходов по видам деятельности в % | Суммы расходов относимые на виды деятельности | |||

| № и дата документа | Сумма расходов в рублях | ЕНВД | УСН | ЕНВД | УСН |

| Январь | |||||

| № 1 от 25.01.2018 года | 50 000 | 45, 68% | 54, 32% | 25 600 | 24 400 |

| Итого | 50 000 | 25 600 | 24 400 |

Согласно Налоговому Кодексу расходы должны составить столько же в долях частей, сколько было получено доходов по каждому режиму.

Формула следующая: Часть трат от ЕНВД общережимной деятельности = доходы от вмененной общережимной деятельности / сумму доходов

Важно: так что при учете грязного дохода можно подвергнуться доначислению доходов инспекцией.

| Вид деятельности | Сумма доходов без НДС в рублях | Сумма НДС в рублях | Сумма доходов с учетом НДС в рублях |

| Оптовая торговля ОСНО | 7 000 000 | 120 000 | 7 120 000 |

| Розничная торговля ЕНВД | 6 000 000 | – | 6 000 000 |

| Итого | 13 000 000 | 120 000 | 13 120 000 |

Единый налог, используемый в результате сочетания нескольких режимов допустимо уменьшить на сумму страховых взносов, однако, не более, нежели на 50%.

При этом следует помнить, что величина взносов распределяется пропорциональной полученным доходам по той или иной системе.

Важно: величина этих платежей должна распределяться между режимами ежемесячно, после того как будут распределены пропорции доходов/расходов.

Заключение

Ведение раздельного учета НДС в программе 1С Бухгалтерия рассмотрено в этом видео:

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты. Можно совмещать режимы.

Российские субъекты хозяйствования самостоятельно выбирают систему налогообложения, по которой будут уплачивать налоги. По умолчанию все субъекты находятся на общем режиме, а чтобы перевестись на другой — подают заявления. Допускается совмещение режимов, если компания занимается несколькими видами деятельности. Совмещение требует наладки раздельного учета, особенно если речь идет о таких разных системах, как ЕНВД и ОСН. В статье расскажем, как организовать раздельный учет на предприятии при совмещении этих режимов и на какие моменты обратить внимание.

Совмещение ЕНВД и ОСНО

Когда предприниматели и юрлица регистрируются, они выбирают режим, на котором будут работать. Его можно сменить в процессе деятельности, но для этого нужно выждать определенные сроки и соблюсти условия.

ЕНВД могут применять только предприятия ограниченных сфер деятельности, соблюдающие условия применения вмененки. Преимущество ЕНВД — возможность заменить единым налогом уплату НДС, налога на имущество и прибыль. Совмещение режимов позволяет оптимизировать налоговые платежи и снизить налоговую нагрузку, но если вы решили совмещать эти два режима, готовьтесь вести раздельный учет обязательств, активов и хозопераций.

ОСНО связан с уплатой налога на прибыль, НДС и налога на имущество. Если не разделять учет, можно столкнуться с затруднениями при расчете суммы разных налогов и последующими претензиями от налоговых органов.

Роль учетной политики в организации раздельного учета

Государство указывает, что раздельный учет ОСНО и ЕНВД обязателен, но не дает никаких четких указаний по его наладке. Поэтому организации и ИП вынуждены самостоятельно разрабатывать принципы ведения и фиксировать их в учетной политике.

В УП закрепите порядок:

- разделения доходов и расходов;

- расчета налога на прибыль;

- учета НДС;

- распределения имущества;

- распределения сотрудников;

- пропорции распределения общих доходов, расходов, имущества, работников.

Важно полноценно раскрыть эти вопросы в учетной политике, чтобы при налоговой проверке у инспектора не возникло лишних вопросов по поводу расчета налога.

В УП подготовьте базу для распределения доходов, расходов, ОС, НДС и других показателей. Для этого в рабочем плане счетов закрепите отдельные субсчета для показателей по ОСН, ЕНВД и общих показателей.

Раздельный учет физпоказаетелей

Вмененщики знают о важности физического показателя для расчета единого налога. Необоснованное завышение показателя может значительно увеличить сумму налога, который придется заплатить в бюджет.

Когда показатель задействован в одном виде деятельности и не влияет на расчет налога по другой, проблем с его отделением быть не должно. Обеспечьте документальное подтверждение тому, что он задействован только в этой деятельности. Например, отнести работника к деятельности по вмененке можно, прописав его функции и обязанности в трудовом договоре, должностных инструкциях или составив штатное расписание.

ФП, задействованный в нескольких видах деятельности, в соответствии с НК РФ разделить нельзя. МинФин считает, что такой показатель нужно учитывать целиком, а суды иногда принимают противоположную позицию. Но этот вопрос остается спорным, поэтому рекомендуем поступать по правилам, установленным законодательством.

Раздельный учет доходов

Доходы, получаемые от вмененной деятельности, не учитываются при расчете налога на прибыль. Учитывать выручку раздельно обычно нетрудно, потому что мы можем точно сказать, с какого направления деятельности получен доход. Для наглядного разделения доходов нам и пригодятся субсчета для отдельных видов деятельности.

Предприятие нередко получает выручку не только от основной деятельности. Премии, бонусы и скидки, полученные по договорам в рамках ЕНВД, а также выявленные при ревизии излишки, относятся к доходам от вмененной деятельности.

Раздельный учет расходов

Разделение расходов осложняется наличием затрат, которые невозможно отнести к одному виду деятельности — общих расходов. Например, расходы на зарплату и социальные пособия административного и вспомогательного персонала.

Общие расходы распределяйте по направлениям деятельности по принципу, установленному ст. 274 НК РФ. Расходы по вмененке определяются в пропорциях, соответствующих доле дохода от вмененной деятельности в общей выручке организации.

МинФин разрешает выбрать свой метод распределения, который должен быть закреплен в учетной политике. Он предлагает разделять расходы в зависимости от площади помещения, в котором ведется деятельность (письмо №03-11-04/3/431). Однако налоговые органы не всегда с этим соглашаются, и судебная практика подтверждает спорность данного решения. Чтобы избежать споров с налоговиками, заранее уточните в вашей инспекции, согласны ли они с таким распределением.

Определение пропорции распределения

Общепринято распределение общих расходов в зависимости от доли дохода от определенного вида деятельности в общей выручке. Выручка, по мнению чиновников, должна учитываться без включения косвенных налогов. Период определения доходов начинается с начала года и рассчитывается нарастающим итогом. Распределяйте расходы в соответствии с этой формулой:

Общие расходы (ОСН) = Общие расходы * Доходы от ОСН/ Общие доходы

Разделить расходы для ЕНВД можно по этой же формуле или просто вычесть полученный результат из общих расходов.

Минфин и ФНС не разрешают учитывать внереализационные доходы при определении пропорции распределения, потому что они не связаны с производством и не могут относиться к доходам от конкретного вида деятельности. Суды не всегда соглашаются с их позицией, но во избежание проблем лучше прислушаться к контролирующим органам.

Разделение входного НДС

Учитывайте входной НДС раздельно, чтобы иметь возможность принять налог к вычету или отнести в расходы, а не покрывать из своего кошелька. Для раздельного учета входного НДС откройте субсчета, разделив налог на три группы:

- НДС с товаров, используемых на ОСН — принимаемый к вычету;

- НДС с товаров, используемых на ЕНВД — включенный в стоимость;

- НДС с товаров, используемых в обоих режимах.

НДС с товаров, используемых в обоих режимах нужно распределять по направлениям деятельности. Определите пропорцию, в которой товары используются в одном виде деятельности. Исходя из этого, часть налога примите к вычету, а другую отнесите на себестоимость. По ст.170 НК РФ пропорция определяется из стоимости отгруженных товаров, облагаемых НДС, в общей стоимости отгруженных за период товаров. Расчет выполняйте по суммам за квартал, а если основное средство приобретено не с начала квартала — за месяц.

Раздельный учет имущества

Имущество, которое используется в деятельности на вмененке, не облагается налогом. Кроме недвижимости, по которой налоговую базу рассчитывают из кадастровой стоимости.

Совмещая ЕНВД и ОСН, ведите раздельный учет имущества по каждому виду деятельности с использованием субсчетов. Разделяйте ОС, доходные вложения в материальные ценности и амортизационные отчисления. Для общего имущества выделите специальный субсчет.

Чтобы правильно рассчитать налог на имущество, а потом иметь возможность включить часть налога в расходы или принять к вычету для ИП, распределяйте стоимость имущества, используемого в двух направлениях одновременно. Порядок распределения стоимости и раздельного учета такого имущества выберите самостоятельно и закрепите в учетной политике, чтобы налоговики не заставили вас платить налог по полной стоимости объекта.

Автор статьи: Елизавета Кобрина

Ведите раздельный учет в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Начисляйте зарплату, отправляйте отчетность через интернет и пользуйтесь поддержкой наших экспертов. Сервис сам рассчитает налоги, составит декларации и отчеты. Первые 14 дней работы — бесплатно, изучите возможности системы.

Особенности раздельного учета при расчете налога на прибыль

Если налогоплательщик совмещает общий режим налогообложения и режим ЕНВД, ему необходимо отдельно учитывать доходы и расходы по видам деятельности, подпадающие под разные режимы (пп. 9, 10 ст. 274 НК РФ). Для такого учета зачастую в план счетов внедряются дополнительные субсчета, позволяющие отдельно учитывать доходы и расходы по каждому виду деятельности, а также доходы и расходы, которые невозможно прямо отнести к тому или иному режиму.

Учет доходов, а точнее выручки, обычно не вызывает вопросов, поскольку всегда можно четко определить, по какому виду деятельности поступили средства или была отражена выручка, и разнести суммы по нужным субсчетам.

База по налогу на прибыль при общем режиме определяется без учета доходов, полученных при осуществлении деятельности на ЕНВД.

А вот к доходам, полученным от вмененной деятельности, кроме самой выручки нужно также относить прочие поступления, непосредственно связанные с ее ведением. Это могут быть, например:

- различные бонусы или скидки, получаемые по договорам, заключенным в рамках вмененки (письмо Минфина России от 04.07.2016 № 03-11-11/38954);

- излишки, выявленные при инвентаризации;

- штрафы и пени за просрочку платежей, начисленные в судебном порядке (письмо Минфина России от 22.05. 2007 № 03-11-04/3/168).

Подобные доходы не должны учитываться при расчете налога на прибыль. Они также должны облагаться согласно положениям гл. 26.3, если налогоплательщик не ведет никакой деятельности, кроме подпадающей под ЕНВД (письмо Минфина России от 01.07.2009 № 03-11-06/3/178).

Расчет налога на вмененный доход вам поможет осуществить наш сервис «калькулятор ЕНВД».

Общие расходы: как распределить их по различным видам деятельности

Раздельный учет расходов вести сложнее, нежели учет доходов. Зачастую многие расходы нельзя четко разделить по видам деятельности, поэтому требуется их корректное распределение по ОСНО и ЕНВД.

Например, организация занимается оптовой (ОСНО) и розничной (ЕНВД) торговлей. Товар в розницу отпускает продавец в торговом зале, оптовую торговлю с оформлением договоров поставок и выписыванием товарных накладных осуществляет менеджер по оптовым продажам. Кроме них в компании работают грузчик, директор и бухгалтер, которые заняты в обоих видах деятельности.

Расходы по выплате заработной платы и больничных продавца и менеджера бухгалтер сразу относит на конкретный вид деятельности. Что же касается расходов по заработной плате и больничных грузчика, директора и бухгалтера, то они подлежат распределению, поскольку данные расходы нельзя конкретно разнести по видам деятельности.

По мнению финансового ведомства, налогоплательщик может самостоятельно выбрать метод распределения расходов, закрепив его в учетной политике (письмо Минфина России от 04.10.2006 № 03-11-04/3/431).

Законодательством предусмотрен принцип распределения расходов пропорционально доходам, полученным от того или иного вида деятельности (абз. 3 и 4 п. 9 ст. 274 НК РФ). Некоторые суды считают, что налогоплательщики не имеют права использовать какие-либо еще методы распределения общих затрат, кроме метода, основанного на стоимостных показателях (постановление ФАС Северо-Западного округа от 22.05.2012 № А42-5489/2010).

Однако Минфин России не против применения метода распределения расходов пропорционально площади помещений, используемых в конкретной деятельности. Такая точка зрения поддерживается и некоторыми судами (см. постановление ФАС Московского округа от 07.12.2009 № КА-А41/13288-09).

Поскольку по данному вопросу есть разногласия, во избежание конфликтных ситуаций налогоплательщикам следует посоветоваться с территориальными налоговыми органами.

Как вести раздельный учет для целей исчисления НДС

При общем режиме налогоплательщики должны уплачивать в бюджет НДС, который может быть уменьшен на сумму налога по приобретенным товарам, работам и услугам (ст. 171, 172 НК РФ).

В связи с этим налогоплательщикам, применяющим оба режима, необходимо вести раздельный учет сумм налога по приобретаемым товарам (работам, услугам и пр.) (абз. 7 п. 4 ст. 170 НК РФ). Для этого открываются дополнительные субсчета, на которых учитываются суммы НДС отдельно по общему режиму и отдельно по режиму ЕНВД.

Правда, НК РФ определил один случай, когда раздельный учет по НДС может не вестись. Это касается тех налоговых периодов, в которые доля затрат по ТРУ, понесенных при вмененной деятельности, не превышает 5% от общей суммы затрат на производство. Тогда все суммы НДС по приобретенным ценностям могут быть приняты к вычету независимо от того, в какой деятельности они были использованы (абз. 9 п. 4 ст. 170 НК РФ).

Подробности см. в материале «Правило 5% срабатывает не всегда».

Во всех остальных случаях придется вести раздельный учет НДС. Об этом мы рассказывали здесь.

Как правильно вести раздельный учет по НДС читайте в этом материале.

Обо всех изменениях в раздельном учете по НДС мы рассказываем в специальной рубрике «Раздельный учет НДС»

Для чего нужно распределять суммы страховых взносов при расчете налога на прибыль и ЕНВД

Выплачивая вознаграждения своим работникам, все работодатели должны рассчитать и перечислить взносы на обязательное страхование.

К таким взносам относятся:

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- обязательное пенсионное страхование;

- обязательное медицинское страхование.

При расчете налога на прибыль суммы взносов на обязательное страхование должны уменьшать базу по налогу (п. 2 ст. 263 НК РФ). Однако это касается только тех взносов, которые относятся к общему режиму.

Взносы, относящиеся к вмененке, а также фиксированные платежи в ПФР (уплачиваемые индивидуальными предпринимателями, которые не начисляют никаких вознаграждений в пользу физических лиц) уменьшают непосредственно сам налог на вмененный доход (п. 2 ст. 346.32 НК РФ).

Таким образом, при совмещении двух режимов для корректного расчета налога на прибыль и ЕНВД налогоплательщику нужно распределить суммы страховых взносов по видам деятельности, что, в свою очередь, требует распределения всех выплат в пользу работников по режимам.

Распределить суммы вознаграждений работников, занятых в одной деятельности, — несложная задача. Лучше всего обозначить, какой вид деятельности обслуживает данный работник, в трудовом договоре или других подобных документах.

Но если работник обслуживает оба режима (например, административно-управленческий персонал), могут возникнуть вопросы.

Для ведения раздельного учета необходимо предусмотреть дополнительные субсчета к счетам по учету затрат и страхвзносов, на которых будут отражаться начисленные вознаграждения и взносы отдельно по работникам на ОСНО и ЕНВД, а также вознаграждения и взносы, которые невозможно отнести к конкретному режиму.

Вознаграждения в пользу каких работников подлежат распределению при расчете страховых взносов

Если работник задействован или обслуживает оба вида деятельности, подпадающие и под ОСНО, и под ЕНВД, то его заработная плата (и другие вознаграждения) подлежит распределению.

Таким образом, необходимо распределять выплаты:

- в пользу работников, занятых в видах деятельностях, относящихся к разным режимам налогообложения (например, продавец торгового зала осуществляет оптовые продажи);

- в пользу административно-управленческого и прочего вспомогательного персонала, обслуживающего ведение бизнеса.

Методики распределения вознаграждений работникам при расчете страховых взносов при совмещении режимов

На законодательном уровне методики распределения заработной платы и прочих вознаграждений в пользу работников установлены не были. Так что организации и предприниматели вправе сами выбрать или разработать подходящую методику распределения и закрепить ее в нормативных документах, в частности в учетной политике.

Раньше при расчете ЕСН финансовое и налоговое ведомства предлагали использовать методику распределения выплат в пользу работников пропорционально доле выручки по каждому виду деятельности (письмо Минфина России от 29.08.2008 № 03-04-06-02/101).

Тогда же разрешался способ, при котором выплаты распределялись пропорционально численности работников, занятых в каждой деятельности (письмо Минфина России от 14.12.2007 № 03-11-04/3/494).

Поскольку взносы на социальное страхование заменили ЕСН, можно предположить, что приведенные методики могут использоваться и в настоящее время.

Итоги

При совмещении режимов ЕНВД и ОСНО необходимо вести раздельный учет доходов, расходов, активов и физических показателей, применяемых для расчета вмененного налога. Если порядок учета доходов практически не вызывает вопросов, то алгоритм распределения затрат законодательно не регламентирован и поясняется многочисленными письмами чиновников.

Обо всех новшествах и разъяснениях чиновников мы рассказыаем в специальной рубрике «ЕНВД»