ЕНВД (вмененка) является удобным и простым налоговым режимом для ИП, когда не надо подробно учитывать все доходы и расходы, а отчетность состоит в ежеквартальной сдаче декларации.

Единый налог не связан с фактически полученной прибылью и рассчитывается в соответствии с установленной законом базовой доходностью, коэффициентами К1, К2 при ставке 15%.

Что это за документ?

Для постановки на налоговый учет в ИФНС индивидуальные предприниматели обязаны заполнить форму ЕНВД-2, утвержденную законодательно (код по КНД 1112012).

К плательщикам налога относятся компании и предприниматели, которые по ст. 346.26 п. 2 НК РФ реализуют следующие работы:

- различные бытовые операции, классифицированные ОКУН;

- ремонт и техническое обслуживание, автомойки;

- лечение и вакцинация животных;

- хранение автотранспорта на специализированных стоянках;

- организация и перевозка пассажиров, грузов;

- розничные продажи товаров в магазинах, киосках, палатках и пр.;

- размещение рекламной продукции на зданиях, специальных креплениях или транспорте;

- предоставление бытовых услуг (химчистка, прачечная, ремонт мебели и техники);

- услуги общественного питания и пр.

Предприниматели и компании теряют право на использование ЕНВД при приостановке деятельности, при площади торгового объекта свыше 150 м 2 и размерах гостиничных комплексов более 500 м 2 . Также по этой форме не может отчитываться предприятие с численностью сотрудников более 100 человек, или если доля вкладов учредителей превышает 25%. Перейти на вмененку не может заявитель, который уже платит ЕСХН или приобрел патент.

ЕНВД выбирается предпринимателями добровольно в роли одной схемы уплаты налогов или вместе с упрощенной или общей системой.

Когда и куда его подавать?

Заявление о постановке на налоговый учет может подаваться в следующих ситуациях:

- при подтверждении права использования ЕНВД;

- при постановке на учет в роли плательщика налога на вмененный доход.

В первой ситуации заявка подается налогоплательщиками, использовавшими налог до 2013 года, но не сдававшими заявление. Во втором случае заявка подается предпринимателями, которые ни разу не платили такой сбор.

Документ следует предоставлять в налоговый орган по месту проживания предпринимателя до 20 числа следующего месяца. То есть в структуру, где физлицо встало на учет в качестве ИП.

Если срок перехода на новый режим был нарушен, то до начала следующего года ИП будет продолжать работу на УСН или общем режиме.

Правила и порядок заполнения

Заявление можно составить в письменном или электронном виде в двух экземплярах, один из которых сдается в налоговый орган, а второй остается у заявителя. При рукописном составлении документа используют заглавные печатные символы, черную или синюю шариковую ручку. Информацию нужно вносить с начала строчки, делая прочерки в пустых графах.

Бланк включает в себя 2 страницы:

Не допускаются исправления, при любых погрешностях следует заново составлять форму. В завершении следует пронумеровать все листы и указать их число на титульнике.

Порядок заполнения документа подробно разобран на следующем видео:

Действия при ошибках

При составлении заявки предпринимателями часто допускаются ошибки (указываются неправильные коды и другая информация). Тогда следует обратиться в налоговый орган, куда сдавался документ. Некоторые инспекторы требуют составлять новое уведомление, а другие – проходить более сложные процедуры.

Если у территориального органа нет полномочий для внесения корректировок в программу, плательщики должны писать уведомление о снятии их с учета по неверно указанному типу деятельности. После этого нужно написать новую заявку о постановке на учет в откорректированном варианте.

Прочие нюансы

Из отчетности ИП на вмененке должен сдавать следующие документы:

- декларацию (в окончании квартала);

- отчетность в ФСС и пенсионный фонд (при наличии работников) по форме 4-ФСС и РСВ-1 ПФР.

Предприниматель имеет право на снижение налога на величину фиксированной платы, перечисляемой в госфонды на соцстрахование (при отсутствии специалистов).

Отличается ЕНВД от других режимов тем, что даже при отсутствии деятельности, находясь на учете, предприниматель должен платить взносы. Деятельность контролируется с учетом активов, кассовых операций, обязательств, имущества и пр. Учитываются физические показатели, начисление зарплаты специалистам.

Единый налог на вмененный доход (далее ЕНВД) — это спецрежим налогообложения, регулируемый гл. 26.3 НК РФ. В пункте 3 ст. 346.28 того же Кодекса указано, что изменить режим или прекратить его использование можно добровольно как ИП, так и ООО. Сегодня мы расскажем о нюансах заполнения заявления ЕНВД-1 и бланка ЕНВД-2, заявления о прекращении ЕНВД.

Общие положения о заявлении на ЕНВД для ООО и ИП

При постановке на учет и снятия с него как плательщика единого налога нужно заполнить и подать специальные бланки заявлений в территориальный орган ФНС. Предприятия и ИП используют разные бланки, установленные Приказом ФНС № ММВ-7-6/941@ от 11.12.2012 года:

- учреждения используют — ЕНВД-1;

- заявление на ЕНВД для ИП для постановки на учет — форма ЕНВД-2;

- при снятии с регистрации ООО заполняют ЕНВД-3;

- для ИП — ЕНВД-4.

Этот же Приказ регламентирует порядок заполнения бланков:

Заполнение граф осуществляется от руки или посредством печатной машины. В первом случае всю информацию прописывают заглавными печатными буквами авторучкой с черными или синими чернилами. Во втором — используют шрифт Courier New размером 16-18 пунктов.

Графы заполняются слева направо. Даты следует указывать в цифровом формате — 01.01.2018. Все пустые ячейки и строки незаполненные до конца прочеркиваются: в середине каждой клеточки ставится прямая линия.

При оформлении заявлений не допускается:

- наличие исправлений и помарок;

- применение двусторонней печати бланка;

- способы скрепления, приводящие к порче документации.

Заявления подаются в органы ФНС по месту регистрации предприятия или ИП на протяжении пяти дней с начала применения спецрежима. Далее мы расскажем, как правильно вносить данные в каждый из видов бланка.

Форма ЕНВД-1 – порядок заполнения

Для ООО предусмотрена форма ЕНВД-1, состоящая из двух частей: основного листа и приложений. Заявление заполняется таким образом:

- в верхней части шапки ИНН и КПП;

- ниже — код налоговой, в которую подается бланк;

- ячейка под шапкой для указания принадлежности организации: российская (1) или иностранная (2);

- название учреждения без сокращений в соответствии с учредительной документацией;

- в следующей строке код ОГРН;

- дата начала применения вмененки;

- обязательно указывают число страниц приложений, и сколько дубликатов документов прилагается к заявлению;

- в последнем блоке нужно выбрать, кто подает заявление: руководитель или лицо, представляющее организацию, указать ФИО, ИНН, телефон для связи, завизировать заявление и поставить дату.

Если бланк подает доверенный, уточнить на основании какого документа он действует.

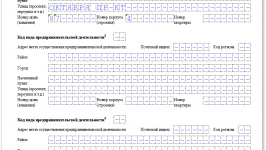

Главное в заполнении Приложения — правильно указать код деятельности, на каждые три кода оформляют отдельный лист. Здесь пишут фактический адрес осуществления экономической деятельности. Если их более 3, заполняют соответствующее количество страниц.

Достоверность данных, отображенных в бланке, подтверждает подпись заявителя, проставление печати предприятия не требуется.

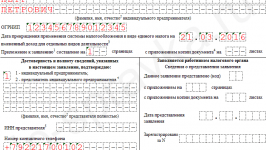

Форма енвд 1

Когда подается форма ЕНВД-2 и как заполнить

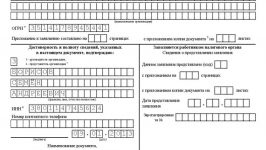

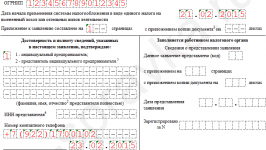

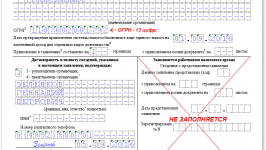

Постановка на учет в качестве плательщика налога на вмененный доход ИП подразумевает подачу формы ЕНВД-2. Оформление осуществляется по правилам, оговоренным выше. Бланк содержит:

- в шапке документа индивидуальный налоговый номер предпринимателя;

- код налогового органа, в котором зарегистрирован ИП;

- ФИО без сокращений;

- код ОГРНИП;

- дата начала применения специального режима налогообложения;

- количество приложений и копий документов, прилагающихся к нему (например, документ, на основании которого действует поверенный);

- в последнем блоке нужно внести данные представителя, в случае, если предприниматель не лично подает бланк.

Достоверность информации, внесенной в бланк, подтверждается собственноручной подписью бизнесмена или доверенного, и указывается дата составления.

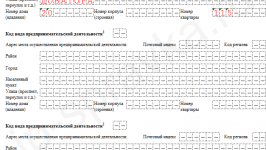

Приложение к бланку заполняется как для организаций: код деятельности и адрес фактического места ведения бизнеса. Для каждых трех кодов и адресов заполняют отдельную страницу.

Форма енвд 2

Заполняем форму ЕНВД-3 (образец)

Когда организация решает прекратить применение единого налога, подается заявка по форме ЕНВД-3. Титульный лист заполняется в полной аналогии с заявлением ЕНВД-1. Единственное отличие — основания для снятия с учета. В соответствии с регистрационными документами указывают: наименование, коды ИНН, КПП, ОГРН, дату прекращения использования спецрежима или деятельности предприятия.

Достоверность данных подтверждает руководитель или поверенный собственноручной подписью. Нотариальное заверение и оттиск мокрой печати не требуются.

Следующий шаг — оформление приложений. В них указывают те виды деятельности, которые больше не будут облагаться единым налогом. Не забывайте указывать фактические адреса производств.

ЕНВД-3 подают в случаях:

- прекращение осуществления деятельности, подлежащей обложению единым налогом;

- смена вида деятельности;

- изменение физического адреса осуществления хозяйственной деятельности;

- переход на другой вид налогообложения.

Независимо от оснований для изменения налогового режима, налоговая служба не может препятствовать снятию с учета организации.

Когда подают заявление ЕНВД-4

Для снятия с регистрации предприниматели подают бланк ЕНВД-4. Формуляр предоставляется при:

- закрытии ИП или ликвидации;

- смене вида деятельности;

- переходе на другой режим налогообложения;

- прекращении уплаты единого налога в отношении одного или нескольких осуществляемых видов деятельности;

- изменении фактического местонахождения;

- запрете применения ЕНВД вследствие выявленных нарушений в результате налоговой проверки.

Первая страница бланка раскрывает информацию об ИП: ИНН, ФИО, ОГРНИП, причину снятия с учета и дату прекращения применения вмененки.

Заполняется, если изменился вид деятельности или адрес. Если на титульной странице вы проставляете в графе причину с номером 4, тогда необходимо оформить и Приложение. Во всех остальных случаях заполняют только титульную страницу.

Каждый лист необходимо собственноручно завизировать. При подаче заявления поверенным, приложить дубликат доверенности в налоговую.

Заключение

Налоговое законодательство предоставляет субъектам экономической деятельности право самостоятельно принимать решение о начале или окончании применения специального режима налогообложения — ЕНВД.

Отметим, что переход на вмененку можно осуществить в любой момент текущего отчетного периода. А вот прекратить применять ЕНВД можно только со следующего календарного года. Исключение — запрет применять спецрежим в результате правонарушений.

Формы подаются в пятидневный срок с момента принятия решения. Помните, несоблюдение сроков сдачи бланка приводит к налоговой задолженности, пене и штрафам.

Некоторые предприниматели могут использовать такую систему налогообложения, как единый налог на вменённый доход. На эту систему моно перейти с другой, или же выбрать при регистрации. Как правильно форму для перехода на ЕНВД?

Общие характеристики

ЕНВД – это специальный режим налогообложения, которые могут использовать не все предприниматели, а только те, кто занимается определённым видом деятельности.

Все они перечислены в п. 2 ст. 346. 26 НК РФ. В этой же статье перечислены ограничения, при которых ИП или юрлицо не может применять этот специальный режим. К таким ограничениям относятся:

- численность наёмных работников, оформленных в соответствии с ТК РФ, превышает 100 человек;

- не может быть больше ¼ от всей суммы уставного капитала фирмы вложения от других учредителей;

- ведение запрещённого вида деятельности, то есть такого, который не представлен в п. 2 ст. 346. 26 НК РФ.

Подробнее про особенности применения этого режима налогообложения можно узнать по этой ссылке.

Заявление по данной форме заполняется и подаётся в налоговую инспекцию по месту регистрации налогоплательщика или по месту ведения им деятельности, в том случае, если он желает применять этот спецрежим. Такая форма подаётся только предпринимателями, юрлица заполняют другую форму.

Если нет оснований для ограничения к применению этого режима, то ИП просто уведомляется ФНС о своём решении с помощью этого документа. Разрешительный порядок отменён уже несколько лет.

Если ИП переходит на ЕНВД с другой системы налогообложения, то подать документ он должен не позднее конца текущего года. Тогда с нового, календарного года, он сможет перейти на эту систему.

Заявление подаётся в ФНС:

- по месту ведения предпринимателем своей деятельности;

- по месту регистрации ИП, если он оказывает автотранспортные услуги, торгует в розницу или занимается рекламной деятельностью.

Закон не запрещает подачу заявления в момент регистрации новой фирмы. Сделать это нужно:

- сразу же при подаче документов;

- в течение 5 дней с момента, когда ИП начал фактически вести деятельность, попадающую под перечень в п. 2 ст. 346. 26 НК РФ.

Предприниматель больше не может применять ЕНВД, если:

- он фактически прекратил свою деятельность;

- если он нарушил одно из условий, которые ограничивают применение этой системы налогообложения.

Инструкция по заполнению

Если заявление о применении ЕНВД не будет вовремя подано, или же оно будет заполнено с ошибками, налоговый инспектор не разрешит предпринимателю применять этот режим. Нарушение этой нормы чревато для ИП штрафами, а также доначислением налогов.

Скачать бланк и образец заполнения формы ЕНВД-2 можно по ссылке ниже.

Чтобы правильно заполнить форму, необходимо следовать инструкции:

Заполненная форма ЕНВД-2 без представителя и заполненная форма ЕНВД-2 с представителем должны соответствовать инструкции, которая приведена Приложении 10 к Приказу ФНС от 11. 12. 2012 года № ММВ-7-7/941@. Таким образом заполняется лист 1 формы ЕНВД-2.

Теперь нужно правильно заполнить приложение к заявлению. Для этого необходимо:

Так заполняет приложение к заявлению по форме ЕНВД-2.

Заполнить заявление можно 2-мя способами:

- вручную;

- на компьютере с помощью специального текстового редактора.

Если заявление заполняется на компьютере, то проблем возникнуть не должно. А если заявление заполняется вручную, то нужно быть очень внимательным, чтобы не допустить ошибок.

Если ошибка будет сделана при написании, нужно просто взять чистый бланк, и снова его заполнить. Сложнее исправить ошибку, когда само заявление уже будет в налоговой инспекции на регистрации.

В этом случае, нужно обратиться в эту налоговую службу с просьбой исправить ошибку. Если заявление ещё не зарегистрировано, а сведения об этом ИП не внесены в реестр, то инспектор просто выдаст новый чистый бланк, и его уже нужно будет правильно заполнить. Если же сведения уже внесены в реестр, тогда нужно будет писать заявление об изменении некоторых данных.

Подача заявления

При подаче заявления по форме ЕНВД-2, предприниматель должен учесть несколько важных нюансов:

- необходимо подавать 2 экземпляра заявления. Одно, с отметкой ФНС, будет передано обратно заявителю, а другой – останется в налоговой. Тот экземпляр, который будет передан налогоплательщику, будет являться доказательством того, что он применяет этот специальный режим на законных основаниях с указанной в заявлении даты;

- пустые клеточки в заявлении ЕНВД-2 нужно заполнять прочерками, а не оставлять их пустыми;

- заявление можно заполнить как вручную, так и на компьютере. Бланки в электронной форме можно скачать со многих сайтов. Но лучше воспользоваться официальным сайтом ФНС. здесь можно не только скачать документ, но и сразу же его заполнить, а затем направить его в ФНС. Это избавит предпринимателя от посещения налоговой инспекции;

- если предприниматель решил скачать документ с интернет – ресурса, он должен обратить внимание на актуальность данной формы в текущем году;

- сведения о себе нужно указывать правдиво. От этого напрямую зависит, какое решение будет принято инспекторами.

Что делать после подачи заявления?

Если заявление будет заполнено неправильно или неточно, налоговый инспектор не выдаст на руки уведомление. Поэтому осуществление деятельности без такого документа чревато для ИП штрафными санкциями.

Если же никаких претензий со стороны налоговой службы к предпринимателю относительно ЕНВД-2 нет, то уведомление о постановке на учёт будет выдано ему в течение 5 рабочих дней с момента подачи заявления.

Если ИП не подаст вовремя заявление, но начнёт применять ЕНВД, то он должен будет уплатить все положенные налоги. Кроме того, налоговые инспекторы начислят ему штраф за нарушение налогового законодательства, и также пени на всю сумму неуплаченных налогов.