ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2019 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

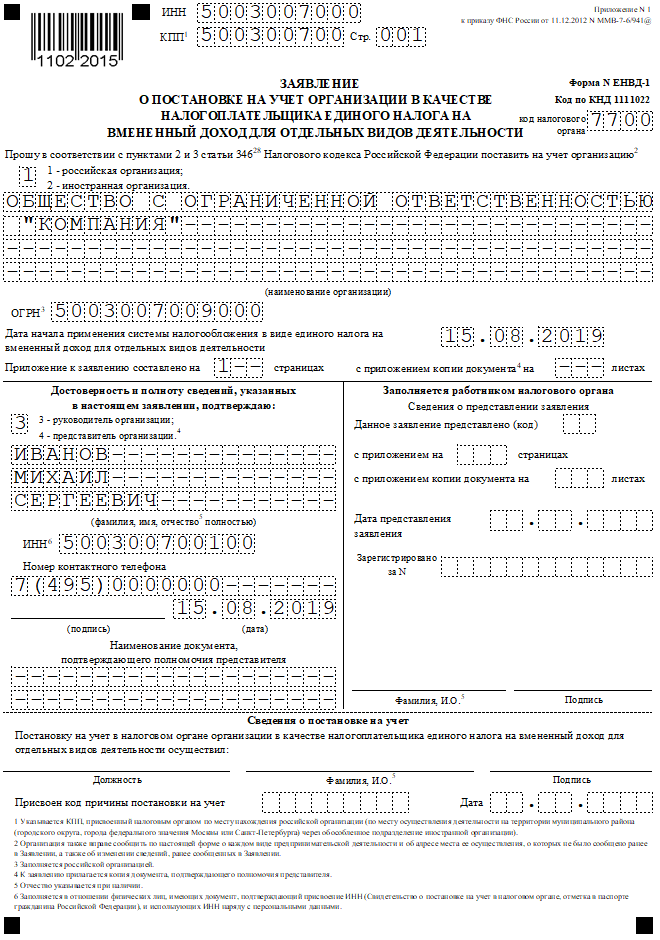

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

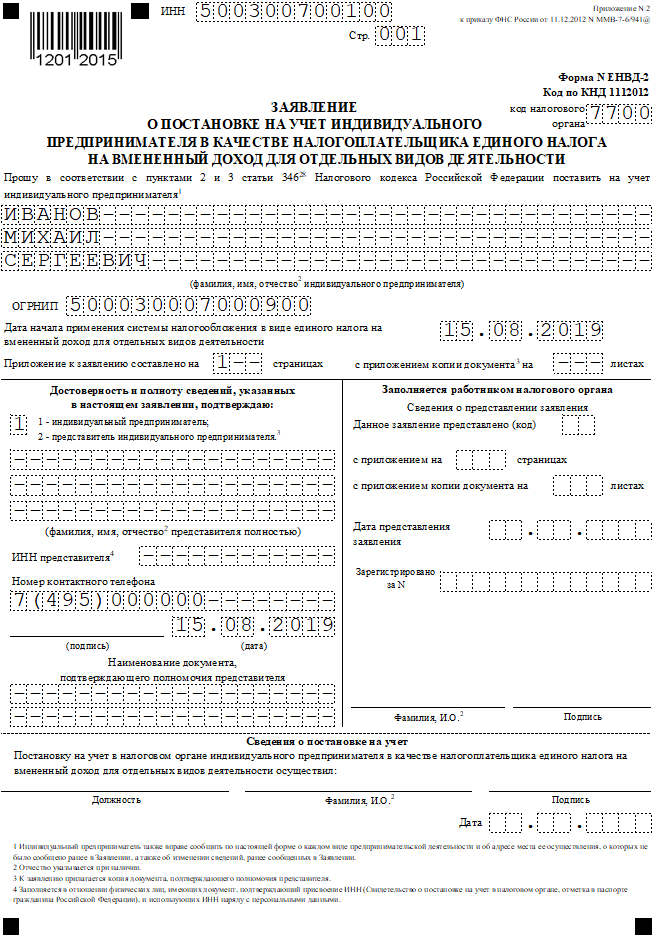

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2019 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2019 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанной в уведомлении, должна быть дата, которая была прописана в заявлении.

Такая система налогообложения, как единый налог на вмененный доход (ЕНВД), предполагает форму налогового режима, где налог уплачивается с установленной по формуле сумме вмененного дохода, а не действительной прибыли.

Направить заявление о постановке на учет по ЕНВД для ИП на 2019 год при регистрации следует не позже, чем через 5 рабочих дней с момента начала применения порядка налогообложения к новому оформленному физическому лицу. Об этом факте необходимо уведомить налоговый орган, территориально уполномоченный на совершение действий по месту жительства индивидуального предпринимателя, в указанные временные рамки, иначе ИП будет присвоен общий налоговый режим.

Налоговый орган в установленный пятидневный срок с момента получения заявки от ИП выдает уведомление о постановке на учет в качестве плательщика налога о ЕНВД. Датой начала действия системы налогообложения ЕНВД является дата, зафиксированная в заявлении о постановке на учет.

Ограничения при выборе ЕНВД, как системы налогообложения для ИП

В перечисленных случаях предприниматель не имеет предусмотренных НК РФ (на базе статьи 346.26) законных оснований, чтобы подать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД:

- Рабочий округ по территориальной принадлежности прописки заявителя, ведущего бизнес, не поддерживает ведение системы налоговой отчетности по ЕНВД на законодательном уровне по заявленному виду деятельности;

- Штат работников предприятия превышает своей численностью 100 человек;

- Оказание арендных услуг по передаче автозаправочных или газозаправочных станций;

- Осуществление работ по договору товарищества или по соглашению на доверительное управление собственностью;

- Индивидуальный предприниматель, ведущий рабочую деятельность в области обслуживания и общепита, располагает площадью зала по обслуживанию клиентов, превышающей допустимое показание — 150 кв. м.;

- Индивидуальный предприниматель, ведущий рабочую деятельность по транспортировке пассажиров и грузов имеет в штате более 20 автомашин;

- Индивидуальный предприниматель, ведущий рабочую деятельность по размещению постояльцев и проживанию арендаторов, предоставляет в наемное пользование объекты недвижимости, площадь каждого из которых больше допустимых 500 кв. м.

Несоответствие условиям присвоения ЕНВД за весь период работы может служить веским поводом для направления иска в судебный орган о преднамеренном нарушении законных действий в порядке системы налогообложения от контролирующего органа на основании внештатной проверки.

Прочие ограничения на рабочую деятельность по системе налогообложения ЕНВД накладывают на управляющие структуры муниципальных, городских и федеральных округов. Действующие ограничения прописаны в местных правовых актах, с которыми имеется возможность ознакомиться на официальном сайте ФНС.

Переход на ЕНВД при регистрации ИП

Подача обращения потенциального налогоплательщика о постановке на учет по системе ЕНВД производится на основании свидетельства о государственной регистрации нового ИП. Единовременный выбор системы налогообложения ЕНВД с подачей документов на регистрацию ИП — не корректен и подлежит отказу.

До того, как перейти на ЕНВД при регистрации ИП, необходимо полностью подготовить рабочую платформу не просто на основании правоустанавливающей документации, присвоенной на момент официального начала рабочей деятельности, но и с обусловленной организацией работы на базе договора аренды помещения или договора найма первого сотрудника. Данные мероприятия удостоверяют факт начала ведения предпринимательской деятельности.

Особенности ведения деятельности ИП на вмененной системе налогообложения

Если же деятельность ИП уже осуществляется, то переходить с другой системы налогообложения на ЕНВД возможно лишь 1 января каждого учетного года. Заблаговременно уведомлять о своих намерениях налоговый орган не требуется.

При системе ЕНВД возможно регистрировать совмещение режимов налогообложения, при ведении добавочного вида деятельности, не подлежащего на основании НК РФ регистрации на вмененке.

Параллельно рекомендуется регистрировать налоговый учет по второй системе — УСН, уведомление о присвоении которой подается в отдельном порядке, наряду с заявлением о переходе на вмененку. В перспективе данная операция снимет нагрузку по сдаче отчетности общего режима, если же дополнительный вид деятельности будет нести доход, в противном случае, достаточно будет ограничиться в рамках корректного налогообложения сдачей годовой нулевой декларации по УСН за учетный период вместе с декларацией по вмененной системе. Два совмещенных вида налогообложения служат упрощением процесса сдачи налоговой отчетности.

Оформление заявления на ЕНВД для ИП

Форма обращения для утверждения постановки на налоговый учет индивидуального предпринимателя в качестве плательщика единого вмененного налога устанавливается федеральной налоговой инспекцией.

На основании актов Налогового Кодекса РФ, использование системы налогообложения вмененного дохода установлено вплоть до 1 января 2018 г. Законодательный акт о продлении использования системы налогообложения ЕНВД вступил в силу до 2021 года, что является свидетельством отсутствия введения изменений по этому вопросу. Но данный факт не исключает возможности изменений бланка обращения о постановке на учет по вмененной системе (ЕНВД-2) и самого формата заполнения заявления.

Следует отслеживать все корректировки, введенные системой налогового законодательства.

Заполняться регистрационный экземпляр записи должен в строго указанной форме. Перейти по нижеуказанным ссылкам предлагается для более тщательного ознакомления с материалом:

Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

Зачем нужен документ

Когда и кем выдается

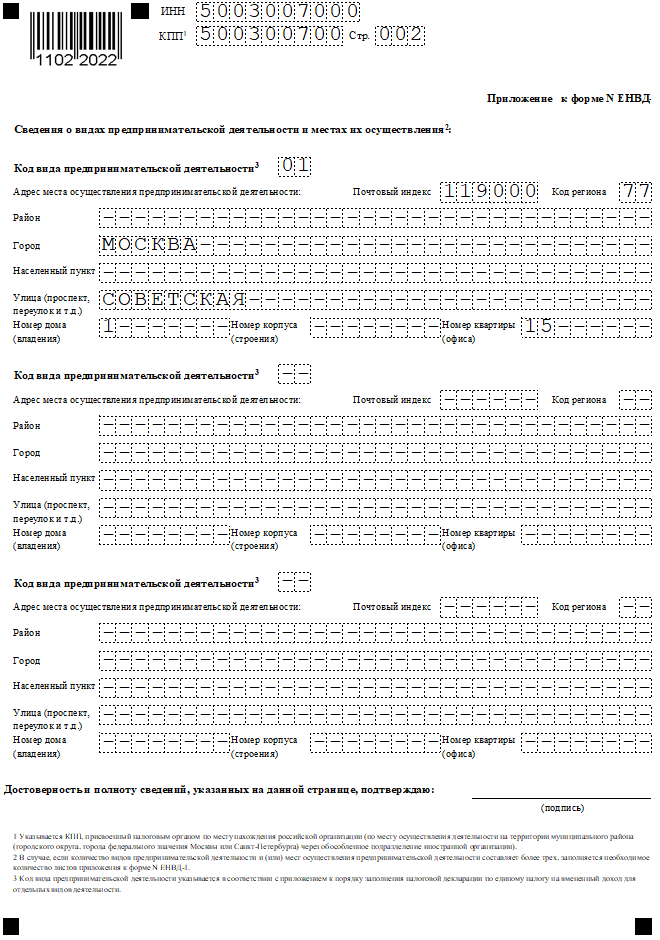

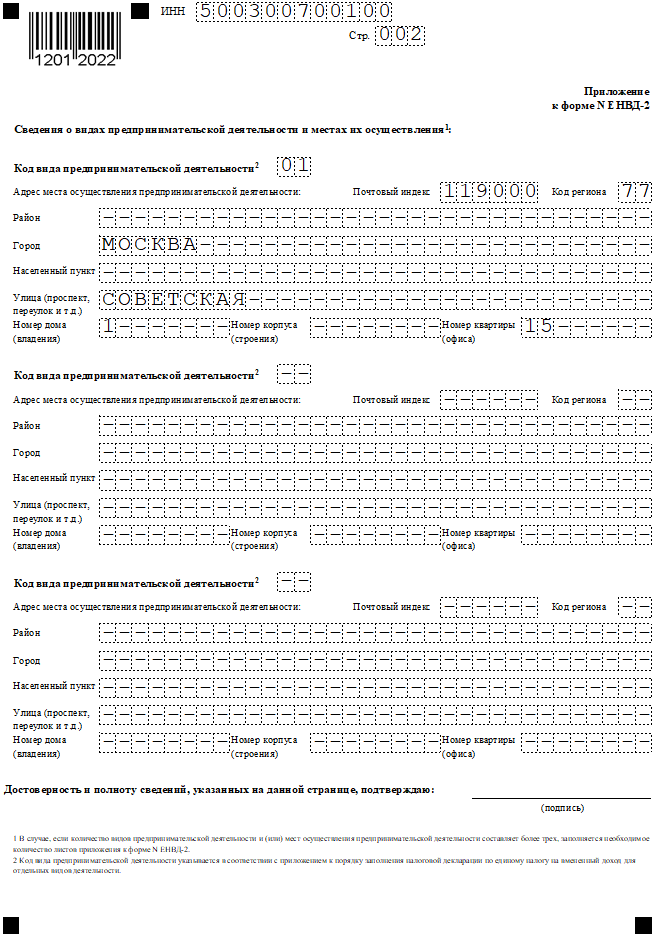

Подать заявление в налоговую инспекцию о постановке на учет в качестве плательщика ЕНВД нужно не позднее пяти рабочих дней с начала ведения такой деятельности. В этом заявлении вы сами указываете код вида предпринимательской деятельности и место осуществления вами деятельности.

Уведомление о постановке на учет вы получите через 5 рабочих дней (или 7 календарных) после подачи заявления. Если не успеете его забрать в срок, то получите по почте по адресу регистрации либо по адресу, указанному в налоговой для информирования (для ИП по адресу прописки).

О том, что вы поставлены на учет в качестве плательщика ЕНВД, будет свидетельствовать отметка налогового органа на этом заявлении.