Единый налог на вмененный доход ― один из принятых в РФ режимов налогообложения. И хотя законодательно планируется отменить его действие уже с 2021 года, ЕНВД все так же продолжают использовать многие представители малого бизнеса ― организации и ИП. Определить сумму налога несложно, рассмотрим как рассчитать ЕНВД, формулу расчета налога и примеры расчета.

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

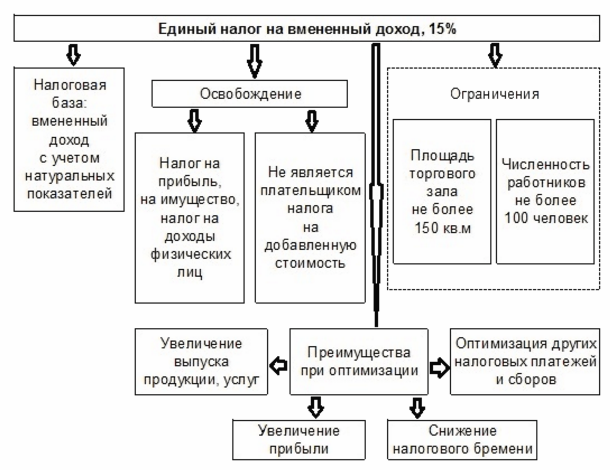

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Пример 1. Предпринимательская деятельность по оказанию услуг по грузоперевозкам проводится в г. Санкт-Петербург. Коэффициент К2 по этому виду деятельности равен 1. Количество используемых автомобилей ― 6. Величина базовой доходности ― 6 000 руб. на 1 единицу транспорта. Принятая величина К1 ― 1,798. Как как рассчитать ЕНВД и узнать размер налога за квартал при условии, что работы велись все 3 месяца?

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Пример 2. ИП встал на учет как плательщик ЕНВД 15 октября. Вид деятельности ― розничная стационарная торговля, площадь торгового зала свыше 5 квадратных метров. Величина БД ― 1 800 руб. за квадратный метр, ФП (площадь торгового зала)― 12 метров квадратных. К1 ― 1,798, К2 ― 1. Как рассчитать ЕНВД для ИП.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

3 thoughts to “Расчет ЕНВД: формула, примеры расчета”

Здравствуйте! Такой вопрос.

Если я занимаюсь оказанием бытовых услуг, прихожу домой и травлю насекомых, площадь не арендую, работников не нанимаю, сам работаю и вообще молодец. То, как тогда рассчитать?

((1800*12*1*1,798*1)*15%)/31*17 = 3 195 руб.; как так получается или у меня сломан калькулятор?

31 нужно делить на 17, спасибо разобрался

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

ФНС РФ в письме № СД-4-3/10327@ от 09.06.2016 г. объяснила предпринимателям, как рассчитать годовой доход при системах налогообложения ЕНВД и УСН.

При применении предпринимателем ЕНВД нет обязанности вести учет доходов и расходов, так же нет и обязанности вести бухгалтерский учет. Поэтому доход можно рассчитать только вмененный.

По итогам календарного года нарастающим итогом вмененный доход налогоплательщиком ЕНВД не рассчитывается, напомнили налоговики, поэтому чтобы подсчитать годовой доход, надо сложить строки 100 («Налоговая база всего») всех заполненных разделов 2 налоговых деклараций по ЕНВД, представленных за 1, 2, 3 и 4 кварталы отчетного календарного года по всем местам учета налогоплательщика ЕНВД.

При применении УСН, сумма доходов берется из соответствующих строк декларации, ничего складывать не надо, поскольку декларация заполняется за год по всем видам деятельности

ФНС РФ в своем письме от 09.06.2016 № СД-4-3/10327@ уточняет необходимость определения размера доходов налогоплательщиков, уплачивающих ЕНВД.

Ведомство уточняет, что НК РФ не обязывает плательщиков ЕНВД вести учет своих доходов в книге учета доходов и расходов.

Вместе с тем, плательщики этого налога должны учитывать физические показатели, характеризующие осуществляемую ими деятельность, в том числе и их изменения в течение налогового периода.

При этом ИП могут не вести бухучет, если они ведут учет доходов, расходов или иных объектов налогообложения либо физических показателей, характеризующих определенный вид деятельности, в порядке, установленном налоговым законодательством.

Плательщики ЕНВД обязаны по каждому месту своего учета ежеквартально представлять декларации по ЕНВД и уплачивать единый налог. При этом по итогам календарного года нарастающим итогом вмененный доход налогоплательщиком ЕНВД не рассчитывается.

В налоговой декларации отражается вмененный доход налогоплательщика по соответствующим видам деятельности, который не зависит от фактически полученного налогоплательщиком дохода.

В тоже время при необходимости вмененный доход налогоплательщика за год может быть определен как сумма строк 100 всех заполненных разделов 2 деклараций по ЕНВД, представленных за 1, 2, 3 и 4 кварталы по всем местам учета налогоплательщика.